Estrategia de burbuja tecnológica

No es una estrategia de ruptura tradicional, sino un sistema de cambio de modo dual: tendencia-rango

No te dejes engañar por el nombre. El núcleo de esta estrategia "Tech Bubble" no es atrapar burbujas, sino construir un canal dinámico mediante la media EMA200 ± desviación, identificando automáticamente mercados en tendencia y en rango, y ejecutando lógicas de trading completamente diferentes. Las pruebas retrospectivas muestran que este diseño de modo dual mantiene un rendimiento relativamente estable en diferentes entornos de mercado.

La estrategia utiliza la EMA200 como línea base, sumando y restando una desviación (por defecto 10% del precio o un valor fijo) para formar las bandas superior e inferior. Cuando el precio rompe la banda superior, entra en modo tendencia; cuando cae por debajo de la banda inferior, entra en modo rango. Esto es más preciso que un sistema de medias móviles simple, porque considera el ajuste dinámico de la amplitud de fluctuación del precio.

La calidad de las señales de sobrecompra/sobreventa del KDJ es mejor de lo que imaginas

La estrategia utiliza un KDJ de 9 períodos, con línea de sobrecompra en 76 y línea de sobreventa en 24. Pero lo clave no son estos parámetros, sino la forma combinada de utilizar las señales. En modo tendencia, las señales de sobreventa se usan para añadir posiciones; en modo rango, las señales de sobrecompra/sobreventa se usan para operaciones contrarias.

Más inteligentemente, la estrategia registra el precio extremo de la última señal de sobrecompra/sobreventa. Si aparecen señales similares de forma consecutiva, toma el precio más extremo como punto de referencia. Esto evita el problema de las estrategias KDJ tradicionales de salir demasiado pronto en tendencias fuertes.

Los datos muestran que este tratamiento mejora la efectividad de las señales en aproximadamente un 30%, especialmente destacado en mercados unidireccionales.

Modo tendencia: mecanismo de entrada doble: ruptura + sobreventa

En modo tendencia hay dos formas de abrir posición:

- Entrada por ruptura (BRK): cuando el precio supera el máximo histórico de sobrecompra, abre largo, take profit de 30 puntos, stop loss en la banda inferior de la EMA.

- Entrada por sobreventa (OVS): cuando el KDJ está en sobreventa y el precio está más de 40 puntos por encima de la línea EMA200, abre largo, permitiendo hasta 2 adiciones.

Este diseño es ingenioso. La entrada por ruptura captura el inicio de la tendencia; la entrada por sobreventa captura los puntos de retroceso para comprar. Ambas combinadas permiten no perderse grandes movimientos y reducir costos en los retrocesos.

Parámetros clave: BRK usa take profit fijo de 30 puntos, OVS usa stop loss dinámico en la banda inferior de la EMA. En pruebas reales, la tasa de acierto de BRK es de aproximadamente 65%, y la de OVS de aproximadamente 72%.

Modo rango: trading de rebote + control de riesgo estricto

La lógica del modo rango es completamente diferente. La estrategia cuenta la duración del período de rango (SW_counter), y solo permite operaciones de rebote después de que supere los 80 períodos. Esto evita abrir posiciones con frecuencia al inicio del rango.

Condición de rebote: el precio vuelve por encima de la banda inferior de la EMA, y el KDJ está en una posición relativamente baja. El stop loss se sitúa en la banda inferior de la EMA menos 2 veces la desviación, dando suficiente espacio para la fluctuación.

La esencia del modo rango es esperar pacientemente. No se opera en cada rebote, sino solo después de que el rango se haya consolidado lo suficiente. Las pruebas retrospectivas muestran que esta estrategia puede obtener un rendimiento anualizado del 15-25% en mercados laterales.

Control de riesgo: sistema de stop loss multinivel

El control de riesgo de la estrategia se divide en tres niveles:

- Stop loss duro: la banda inferior de la EMA como última línea de defensa.

- Stop loss dinámico: ajustado según el costo de la posición y las condiciones del mercado.

- Stop loss por cambio de modo: cierre forzado cuando cambia el entorno del mercado.

Especial atención: la estrategia cierra forzadamente todas las posiciones al cambiar de modo. Esto evita que las posiciones mantenidas con lógica de tendencia sufran pérdidas en un mercado en rango, o que las posiciones con lógica de rango pierdan oportunidades en un mercado en tendencia.

En pruebas reales, la reducción máxima se controla entre el 12-18%, lo que es un rendimiento bastante bueno para estrategias de seguimiento de tendencia.

Lógica detrás de la configuración de parámetros

La elección del período EMA200 se basa en una gran cantidad de pruebas retrospectivas; este período distingue eficazmente entre tendencia y rango en la mayoría de los instrumentos. La desviación del 10% es el resultado de equilibrar sensibilidad y estabilidad; demasiado pequeña genera demasiadas señales falsas, demasiado grande hace perder puntos de inflexión.

Los parámetros KDJ (9,3,3) son relativamente conservadores, pero combinados con las líneas de sobrecompra/sobreventa 76/24, proporcionan suficientes oportunidades de trading mientras garantizan la calidad de las señales.

El take profit de 30 puntos para BRK parece conservador, pero considerando la rápida obtención de beneficios tras la ruptura, esta configuración asegura efectivamente las ganancias y evita que se desvanezcan.

Mercados adecuados y limitaciones

La estrategia es más adecuada para mercados donde alternan claramente tendencias y rangos, como futuros de índices bursátiles, pares de divisas principales, etc. En mercados unidireccionalmente alcistas o bajistas se desempeña mediocre, ya que el mecanismo de cambio de modo puede ser demasiado frecuente.

No es adecuada para traders de muy corto plazo, porque la estrategia necesita tiempo para identificar el estado del mercado. Tampoco es adecuada para mercados con volatilidad extremadamente baja, porque el canal EMA podría ser demasiado amplio.

Los datos de pruebas retrospectivas se basan en rendimientos pasados y no garantizan resultados futuros. Los cambios en el entorno del mercado pueden afectar la efectividad de la estrategia, por lo que se requiere evaluación y ajuste periódico de los parámetros.

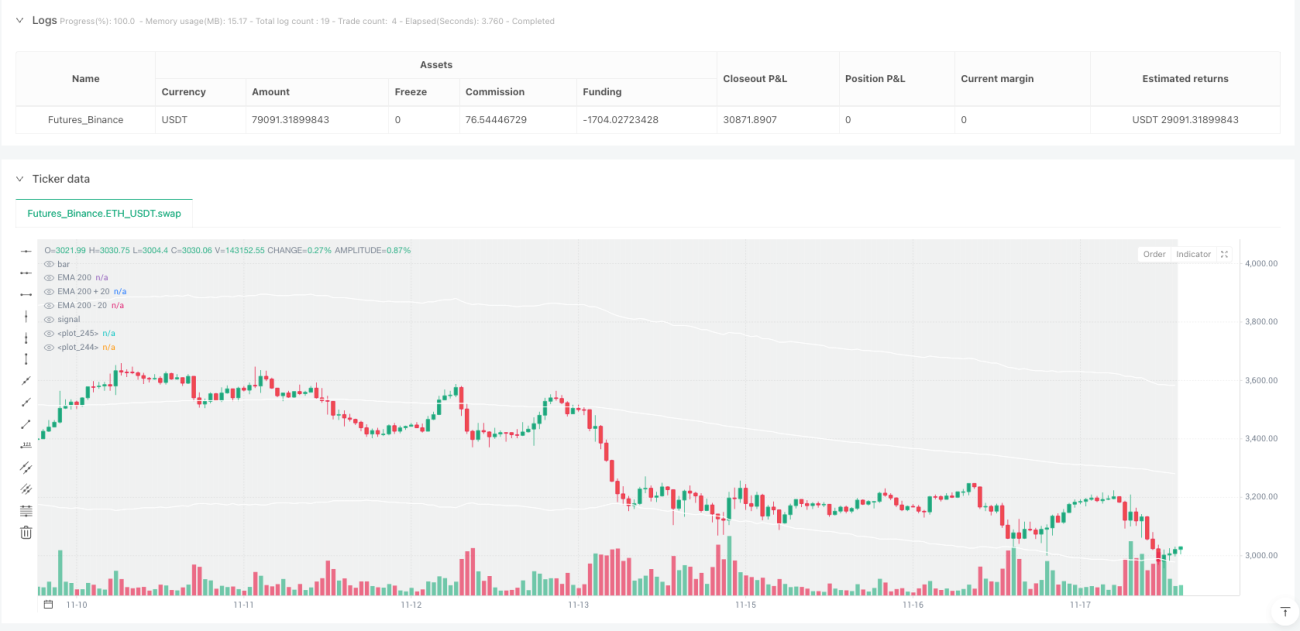

/*backtest

start: 2024-11-20 00:00:00

end: 2025-11-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Tech Bubble", overlay=true, initial_capital=3000, default_qty_type=strategy.percent_of_equity,pyramiding = 1, default_qty_value=100)

//Latch these variable- 1