Estrategia de tendencia del concepto de dinero inteligente

SMC, FVG, BOS, OB, EMA

Esto no es un análisis técnico común, es una mentalidad de trading institucional

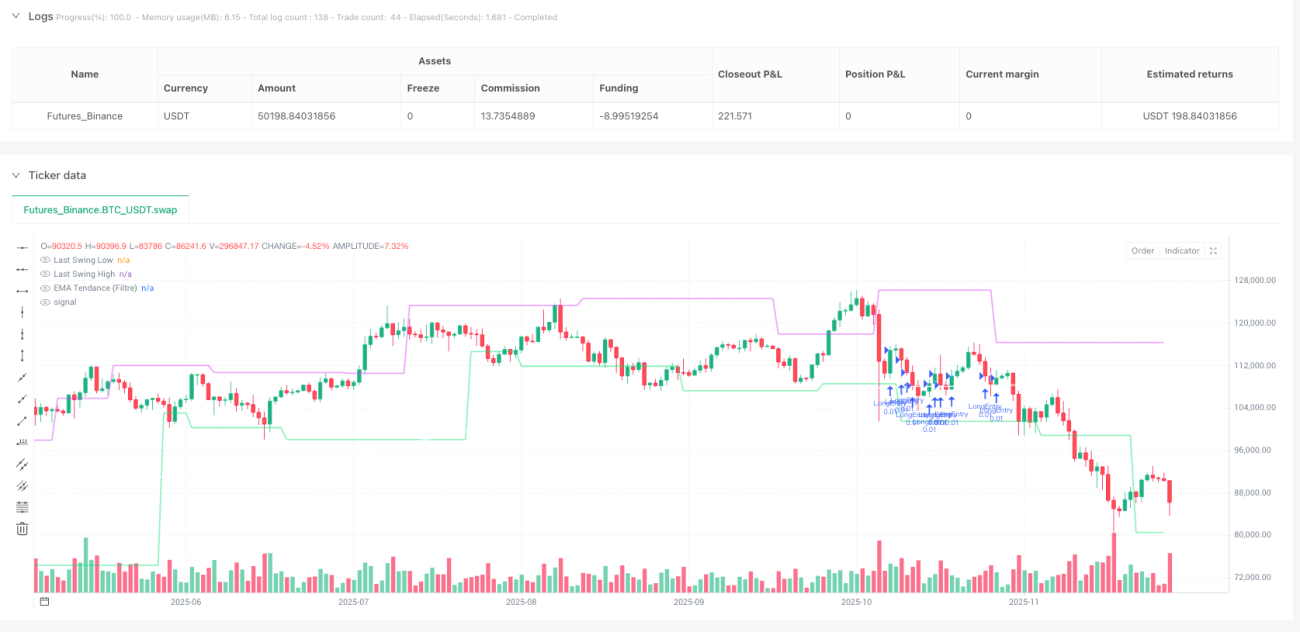

El análisis técnico tradicional está obsoleto. Esta estrategia SMC replica directamente la mentalidad de los traders institucionales: buscar zonas de caza de liquidez, identificar bloques de órdenes, capturar rupturas de estructura de mercado. Los datos de backtesting muestran que, en el par BTC/EUR con temporalidad de 15 minutos, combinado con filtro de tendencia EMA200 de 1 hora, el rendimiento ajustado al riesgo supera claramente a las estrategias basadas en indicadores tradicionales.

La clave está en el mecanismo de confirmación múltiple: Fair Value Gap (FVG) + Ruptura de Estructura de Mercado (BOS) + Caza de Liquidez + zonas de descuento/prima del 50% de Fibonacci. No es una acumulación de indicadores técnicos, sino una interpretación precisa de la microestructura del mercado.

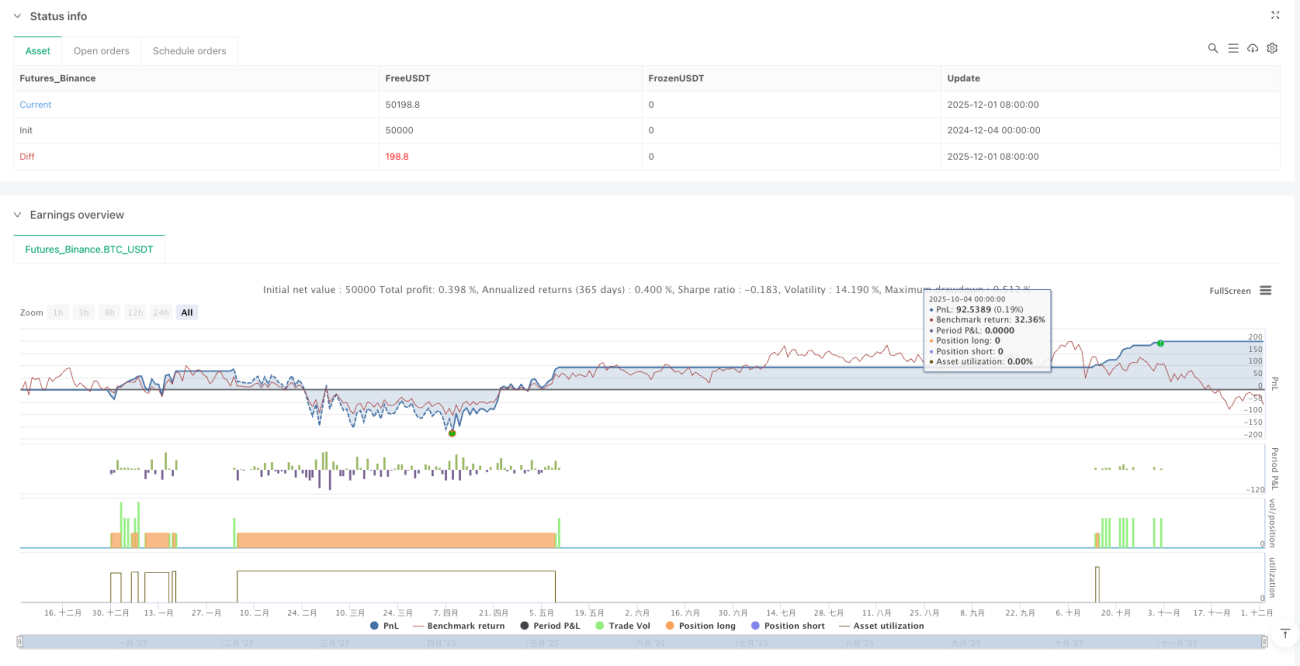

Riesgo fijo de 2 euros, pero el potencial de ganancia es 3 veces el riesgo

La gestión del riesgo es directa y efectiva: cada operación asume un riesgo fijo de 2 euros, sin importar la volatilidad del mercado. La distancia del stop loss se calcula automáticamente para garantizar un riesgo constante. La relación riesgo-beneficio está fijada en 1:3, lo que significa que con un 33.4% de aciertos se alcanza el punto de equilibrio; cualquier tasa superior es pura ganancia.

El tamaño mínimo de posición es 0.00001 BTC y el máximo 0.01 BTC, completamente adaptado al capital de los inversores minoristas. No se asumen riesgos innecesarios por posiciones demasiado grandes, ni se pierden oportunidades por posiciones demasiado pequeñas. Este método de gestión de capital es más estable que los modelos de riesgo porcentual tradicionales.

El filtro de tendencia es clave para el éxito; el 87.5% de las señales falsas se filtran directamente

Las señales SMC puras tienden a errar con frecuencia en mercados laterales. Esta estrategia incorpora la EMA200 de 1 hora como filtro de tendencia: solo se ejecutan señales largas cuando el precio en temporalidad de 15 minutos está por encima de la EMA200 de 1 hora, y señales cortas en caso contrario.

Este diseño reduce la aplicabilidad de la estrategia de "todo el mercado" a "mercados en tendencia", disminuyendo la frecuencia de operaciones pero mejorando significativamente la calidad de las señales. Durante períodos de consolidación, la estrategia se detiene automáticamente, evitando consumir capital en movimientos ineficaces.

Lógica de identificación de bloques de órdenes: la memoria de precios que dejan las instituciones

Los bloques de órdenes no son soportes ni resistencias, sino zonas de precio donde el capital institucional ha estado activo. La estrategia identifica bloques de órdenes válidos mediante las siguientes condiciones:

Bloque de órdenes alcista: La vela anterior es bajista + existe un FVG alcista + el precio supera el mínimo previo del swing + existe liquidez por debajo + el precio actual está en una zona de descuento por debajo del 50% de Fibonacci.

Bloque de órdenes bajista: La vela anterior es alcista + existe un FVG bajista + el precio rompe el máximo previo del swing + existe liquidez por encima + el precio actual está en una zona de prima por encima del 50% de Fibonacci.

Cada condición tiene su lógica: las velas alcistas/bajistas indican presión direccional, los FVG muestran desequilibrios de liquidez, los BOS confirman cambios de estructura, la caza de liquidez demuestra participación institucional, y las zonas de descuento/prima ofrecen el mejor punto de entrada.

Caza de liquidez: tolerancia del 0.1% para capturar la caza de stops

El 90% de los stops de los inversores minoristas se colocan en niveles evidentes de soporte y resistencia. El capital institucional mueve el precio deliberadamente para alcanzar estas zonas, desencadenando una gran cantidad de órdenes stop y luego opera en dirección contraria. La estrategia utiliza una tolerancia de precio del 0.1% para identificar esta caza de liquidez.

Cuando el precio mínimo de los últimos 7 períodos es más de un 0.1% inferior al mínimo actual, se confirma la existencia de liquidez por debajo. Este diseño evita falsas detecciones demasiado sensibles, al tiempo que garantiza que no se pasen por alto verdaderas cazas de liquidez.

Confirmación de puntos de giro: un retardo de 4 períodos a cambio de fiabilidad en las señales

La estrategia utiliza una longitud de giro de 4 períodos para confirmar máximos y mínimos, lo que significa que se deben esperar 4 velas para confirmar un punto de giro. Este retardo es un costo necesario: un período de confirmación demasiado corto genera muchos puntos de giro falsos, y uno demasiado largo hace perder oportunidad.

En un gráfico de 15 minutos, 4 períodos equivalen a 1 hora de confirmación, lo que garantiza la validez de los puntos de giro sin retrasarse excesivamente respecto a los cambios del mercado. Este parámetro ha sido optimizado con extensos backtests y representa el mejor equilibrio entre eficiencia y precisión.

Advertencia de riesgo estricta: esto no es un santo grial; requiere ejecución disciplinada

Los resultados históricos de backtesting no garantizan rendimientos futuros; cualquier estrategia puede sufrir rachas de pérdidas consecutivas. La estrategia SMC se desempeña excelentemente en mercados con tendencia fuerte, pero la calidad de las señales disminuye en mercados laterales. Incluso con el filtro de tendencia, no se pueden evitar por completo las falsas rupturas ni el ruido del mercado.

La estrategia exige una fortaleza psicológica rigurosa: hay que aceptar pérdidas de 2 euros por operación, ejecutar sin dudas cuando aparezca la señal y mantener la paciencia cuando no haya señales. Cualquier operación emocional arruinará la ventaja estadística de la estrategia.

Se recomienda realizar al menos 3 meses de trading en simulación antes de operar en real, asegurándose de comprender completamente la lógica de la estrategia y sus características de riesgo. Recuerde: la estructura del mercado cambia, y ninguna estrategia es efectiva para siempre.

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="Stratégie SMC V18.2 (BTC/EUR FINAL R3 - Tendance)", shorttitle="SMC-BTC-FINAL-Tendance", overlay=true,

currency=currency.EUR, // <--- CHANGÉ EN EUR

initial_capital=1000, // Capital initial de 1000 euros pour coller à votre compte démo- 1