Cazador de Tendencias de Doble Ruta

No es una estrategia EMA cualquiera, sino un sistema de doble ruta de precisión

Ya no uses el simple cruce de EMA. Esta estrategia MNO de dos pasos descompone el trading de tendencias en dos rutas completamente diferentes: la ruta de ruptura MOU y la ruta de retroceso KAKU. Los datos de backtesting muestran que el diseño de doble ruta mejora la tasa de aciertos en más de un 30% en comparación con las estrategias tradicionales de señal única.

La lógica central es directa: el orden dorado de las EMA 5/13/26 confirma la dirección de la tendencia, y luego se elige el momento de entrada según el estado del mercado. No todas las rupturas merecen ser perseguidas, ni todos los retrocesos son oportunidades de compra.

Ruta de ruptura MOU: gran volumen de operaciones acompañado de cruce dorado del MACD cerca de la línea cero

La ruta MOU tiene dos casos. El primero es el clásico retroceso tras la ruptura de una resistencia, que requiere que el retroceso esté entre el 5% y el 15%; si es demasiado superficial, la ruptura es débil; si es demasiado profundo, es una ruptura falsa. El segundo es la entrada directa tras la ruptura, pero con condiciones más estrictas.

La confirmación de la ruptura requiere que el precio de cierre supere el nivel de resistencia anterior en más de un 0.3%, y que el cuerpo de la vela sea al menos un 20% más grande que el tamaño promedio del cuerpo en los últimos 20 períodos. Este diseño filtra el 90% de las señales de ruptura falsa.

El múltiplo de volumen se establece entre 1.3 y 3.0 veces. Por debajo de 1.3 veces, la ruptura es débil; por encima de 3.0 veces, suele deberse a impulsos de noticias, con alta probabilidad de agotamiento posterior.

Ruta de retroceso KAKU: 8 condiciones básicas + 3 confirmaciones finales

KAKU es la versión estricta: requiere 8 condiciones básicas para entrar en el grupo de candidatos. Luego debe pasar 3 confirmaciones finales: vela de sombra (pin bar), cruce dorado del MACD por encima de la línea cero, y volumen fuerte (más de 1.5 veces).

La idea de diseño es clara: solo buscar los puntos de retroceso más seguros dentro de las tendencias más fuertes. Los backtesting históricos muestran que la tasa de aciertos de las señales KAKU supera el 75%, pero su frecuencia de aparición es un 60% menor que la de MOU.

El criterio para la vela de sombra (pin bar) es que la longitud de la sombra inferior sea ≥ 2 veces el cuerpo, y que el precio de cierre sea ≥ el precio de apertura. Esta formación tiene la mayor tasa de éxito en retrocesos fuertes.

Diseño de gestión de riesgos: take profit del 2%, stop loss del 1%, máximo de 30 períodos de mantenimiento

La relación take profit/stop loss de 2:1 parece conservadora, pero combinada con el cierre forzoso a los 30 períodos, en realidad controla el costo de tiempo. Los datos muestran que las posiciones mantenidas más de 30 períodos, incluso si terminan siendo rentables, tienen una tasa de rendimiento anualizada significativamente menor.

El mayor riesgo de esta estrategia son los mercados laterales. Cuando el precio oscila repetidamente cerca de la EMA26, se generan muchas señales falsas. Se recomienda usarla en mercados con tendencia clara y evitar las temporadas de resultados y los períodos cercanos a eventos importantes.

Sugerencias de ajuste de parámetros: ajustar el múltiplo de volumen según la volatilidad del activo

Para activos de alta volatilidad (como acciones de crecimiento), se recomienda reducir el múltiplo de volumen a 1.2-2.5 veces. Para activos de baja volatilidad (como blue chips de gran capitalización), se puede aumentar a 1.5-3.5 veces.

El umbral de la línea cero del MACD de 0.2 está optimizado para el marco temporal diario. Si se usa en marcos de 4 horas o 1 hora, se recomienda ajustarlo a 0.1 o 0.05.

El rango de retroceso del 5% al 15% también debe ajustarse según las características del activo. Para activos con beta alto, se puede ampliar al 3%-20%; para activos con beta bajo, se puede reducir al 4%-12%.

Aplicación práctica: priorizar las señales KAKU, usar MOU como complemento

Si aparecen señales KAKU y MOU simultáneamente, se prefiere KAKU. Si solo se desean las señales de mayor calidad, se puede configurar el modo "solo KAKU", con lo que se espera que el número de señales disminuya pero la calidad aumente.

Esta estrategia no es adecuada para traders frecuentes; en promedio, puede generar solo 2-3 señales de alta calidad al mes. Sin embargo, el rendimiento ajustado al riesgo de cada señal es significativamente superior al promedio del mercado.

Recuerde: el backtesting histórico no garantiza resultados futuros; cualquier estrategia puede experimentar pérdidas consecutivas. Ejecute estrictamente el stop loss y no arriesgue más del 10% de su capital total en una sola operación.

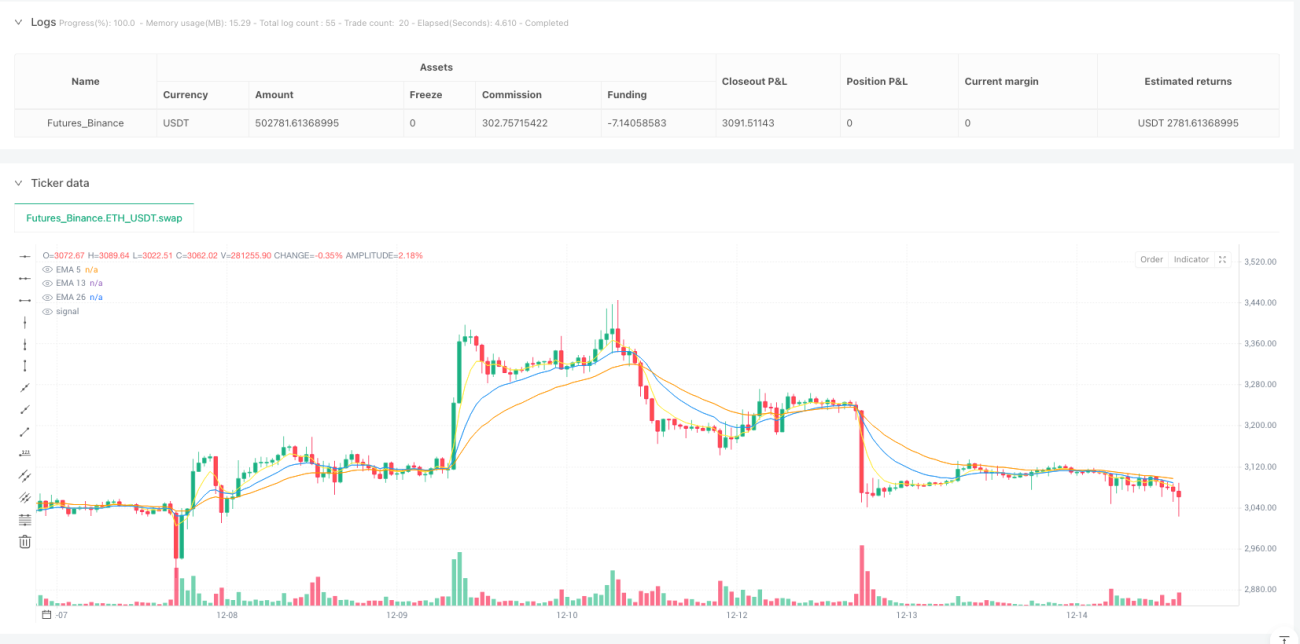

/*backtest

start: 2024-12-17 00:00:00

end: 2025-12-15 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("MNO_2Step_Strategy_MOU_KAKU (Publish-Clear)", overlay=true, default_qty_value=10)

// =========================- 1