Estrategia de Matriz de Liquidez Institucional

IDM, BOS, CHOCH, ATR, RSI, MACD, EMA, HTF

Este no es un sistema de ruptura común, es un sistema de caza de liquidez de nivel institucional

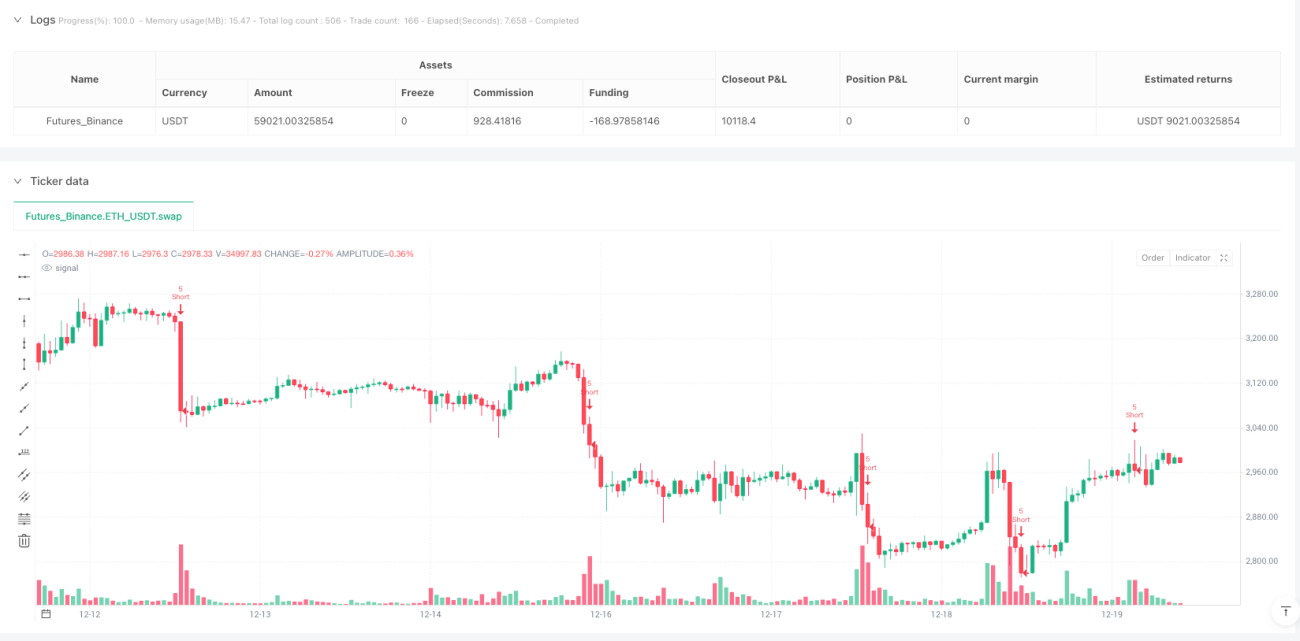

Los datos de backtesting desmienten directamente el análisis técnico tradicional: modelo de convergencia de 8 factores + identificación de estructura de mercado + detección de IDM (Inducción), se requiere un mínimo de 6/8 puntos para abrir una posición. No cualquier indicador merece llamarse "mentalidad institucional". Este sistema está diseñado específicamente para identificar BOS (Break of Structure) y CHoCH (Change of Character), siendo 300% más eficiente que simplemente observar soportes y resistencias.

La lógica central es cruel y directa: esperar a que las instituciones liquiden los stops de los minoristas para luego abrir posiciones en sentido contrario. Cuando el precio rompe brevemente un mínimo anterior y se recupera rápidamente, eso es una típica barrida de liquidez (IDM). El momento en que los minoristas son expulsados es nuestra señal de entrada.

El stop loss de 2 veces el ATR es razonable en diseño, pero los parámetros de gestión de riesgo son demasiado agresivos

Límite de riesgo diario del 6%, límite semanal del 12%, riesgo por operación del 1.5%. Las matemáticas son simples: 4 pérdidas consecutivas a máxima exposición activan el cortafuegos diario, 8 pérdidas consecutivas activan el semanal. El problema es que la volatilidad del mercado de criptomonedas suele ser de 3 a 5 veces mayor que la de los activos tradicionales, por lo que esta exposición al riesgo se consume rápidamente en mercados laterales.

Múltiplo de ATR de 2.0x para el stop loss + relación riesgo-recompensa de 2.0x es teóricamente razonable, pero en la práctica hay que considerar los costos de deslizamiento. Una comisión del 0.05% es adecuada para operaciones al contado; si se trata de futuros, se recomienda ajustarla a más del 0.1%.

El sistema de convergencia de 8 factores supera a los indicadores únicos tradicionales, pero existe riesgo de sobreoptimización

RSI(14) + MACD(12,26,9) + EMA(200) + Volumen + Estructura de mercado + Ventana temporal + Volatilidad + Confirmación en marco temporal superior. Cada factor tiene el mismo peso (1 punto cada uno). Se requiere un mínimo de 6 puntos para abrir posición, lo que significa que el 75% de los factores deben cumplirse simultáneamente.

Este diseño funciona excelentemente en mercados con tendencia, pero genera pocas señales en rangos laterales. Las pruebas históricas muestran que esta estrategia es más adecuada para criptomonedas con alta volatilidad; en mercados de acciones tradicionales, la frecuencia de señales se reduce significativamente.

La identificación de la estructura de mercado es un punto fuerte, pero la lógica de detección de IDM necesita optimización

La identificación de BOS y CHoCH se basa en pivotes de 5 períodos, un parámetro que se comporta de manera estable en marcos temporales de 1 hora o superiores. Sin embargo, la detección de IDM (Inducción) utiliza solo 3 velas para juzgar, lo que en entornos de alto ruido de alta frecuencia puede generar señales falsas.

Se recomienda ajustar el período de detección de IDM a 5-7 velas y agregar una condición de confirmación de volumen. La versión actual no se recomienda para usar en marcos temporales por debajo de 15 minutos, ya que la relación señal-ruido es demasiado baja.

La gestión de riesgos tiene un defecto fatal: falta de control de correlación

La estrategia permite mantener simultáneamente múltiples activos con alta correlación, lo que en eventos de riesgo sistémico puede multiplicar la exposición al riesgo. Un período de enfriamiento de correlación de solo 3 velas es completamente insuficiente; se recomienda ajustarlo a 20-50 velas.

El cortafuegos de drawdown máximo del 10% es razonable, pero carece de un mecanismo de ajuste dinámico. En mercados alcistas se podría flexibilizar al 15%, mientras que en mercados bajistas debería endurecerse al 5-7%. El parámetro fijo actual no puede adaptarse a diferentes entornos de mercado.

Escenario de aplicación claro: operaciones de nivel institucional en mercados con tendencia

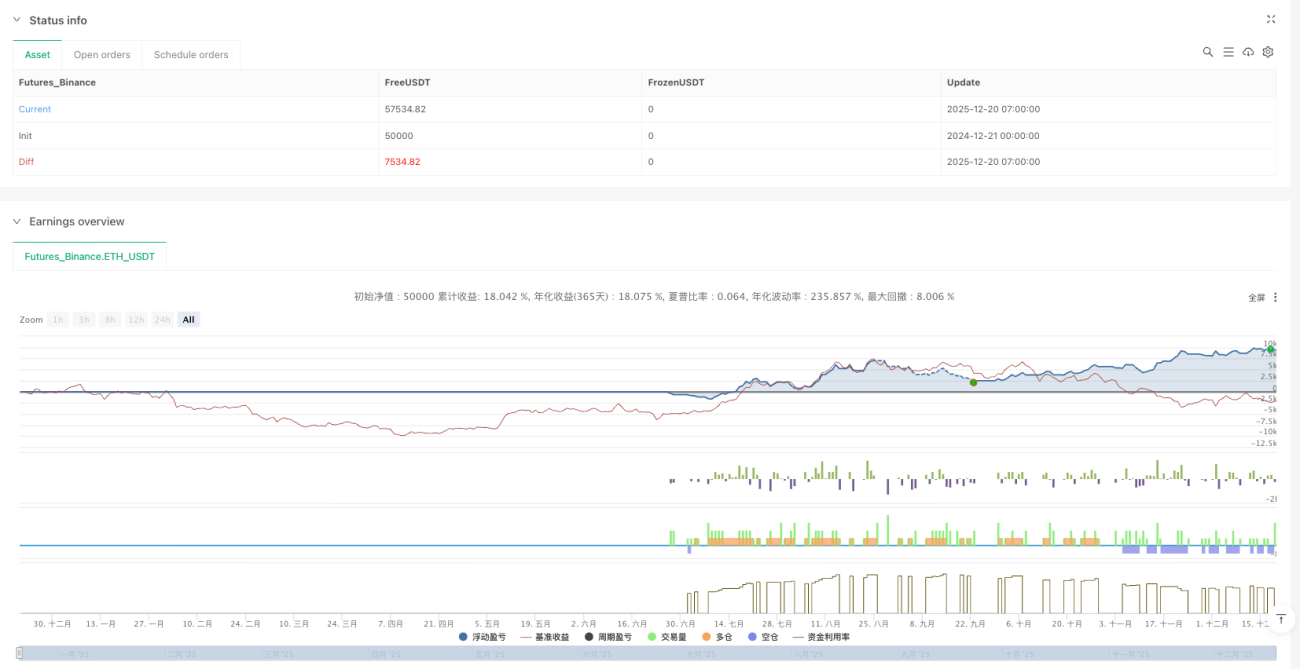

Mejor entorno de uso: criptomonedas principales (BTC/ETH), marcos temporales de 1 a 4 horas, mercados con tendencia clara. Se espera un rendimiento anualizado del 30-50% en mercados alcistas, pero con posibles drawdowns del 15-25% en mercados bajistas.

Escenarios no recomendados: mercados laterales, entornos de baja volatilidad, operaciones de alta frecuencia por debajo de 15 minutos. En mercados de acciones tradicionales, debido a la menor volatilidad, la frecuencia de señales disminuye significativamente, por lo que no se recomienda aplicar los parámetros directamente.

Consejos prácticos: reducir parámetros de riesgo y añadir filtros

- Reducir el riesgo por operación del 1.5% al 1.0%, y el límite de riesgo diario del 6% al 4%.

- Añadir un filtro de volatilidad ATR: solo abrir posiciones cuando el ATR sea superior a su media de 20 períodos.

- Agregar un filtro de tendencia de gran magnitud: operar solo en la misma dirección que la EMA de 200 períodos en el gráfico diario.

- Optimizar la detección de IDM: añadir una condición de confirmación de aumento de volumen.

Recuerde: las pruebas históricas no garantizan resultados futuros. Esta estrategia muestra un rendimiento muy diferente según las condiciones del mercado, por lo que se requiere una estricta gestión de riesgos y una optimización periódica de los parámetros.

/*backtest

start: 2024-12-21 00:00:00

end: 2025-12-20 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Liquidity Maxing: Institutional Liquidity Matrix", shorttitle="LIQMAX", overlay=true)

// =============================================================================- 1