Estrategia de scalping gamma de Black-Scholes: la sabiduría cuantitativa de los creadores de mercado de opciones

BS, GAMMA, DELTA, THETA, VEGA

¿Por qué los creadores de mercado de opciones siempre obtienen ganancias en medio de la volatilidad?

En el mundo del trading cuantitativo, existe un fenómeno aparentemente contradictorio: mientras que los inversores minoristas se sienten ansiosos por la volatilidad del mercado, los creadores de mercado de opciones logran obtener ganancias de manera estable. ¿Cuál es el secreto detrás de esto? La respuesta está en la estrategia de scalping gamma basada en el modelo Black-Scholes que analizaremos hoy.

La idea central de esta estrategia es simular el comportamiento comercial de los creadores de mercado de opciones: mediante la construcción de una combinación de straddle sintético (long straddle), se realiza una cobertura dinámica aprovechando el efecto gamma, obteniendo así beneficios del arbitraje de volatilidad. En pocas palabras, se trata de dejar que las matemáticas trabajen para nosotros, en lugar de luchar contra el sentimiento del mercado.

Base matemática de la estrategia: aplicación práctica del modelo Black-Scholes

El modelo Black-Scholes no es solo teoría académica; es la base de la fijación de precios de opciones moderna. En esta estrategia, nos centramos en cinco letras griegas:

Delta (Δ): Mide la sensibilidad del precio de la opción a los cambios en el precio del activo subyacente. Para una combinación de straddle, los cambios en Delta nos proporcionan señales de cobertura.

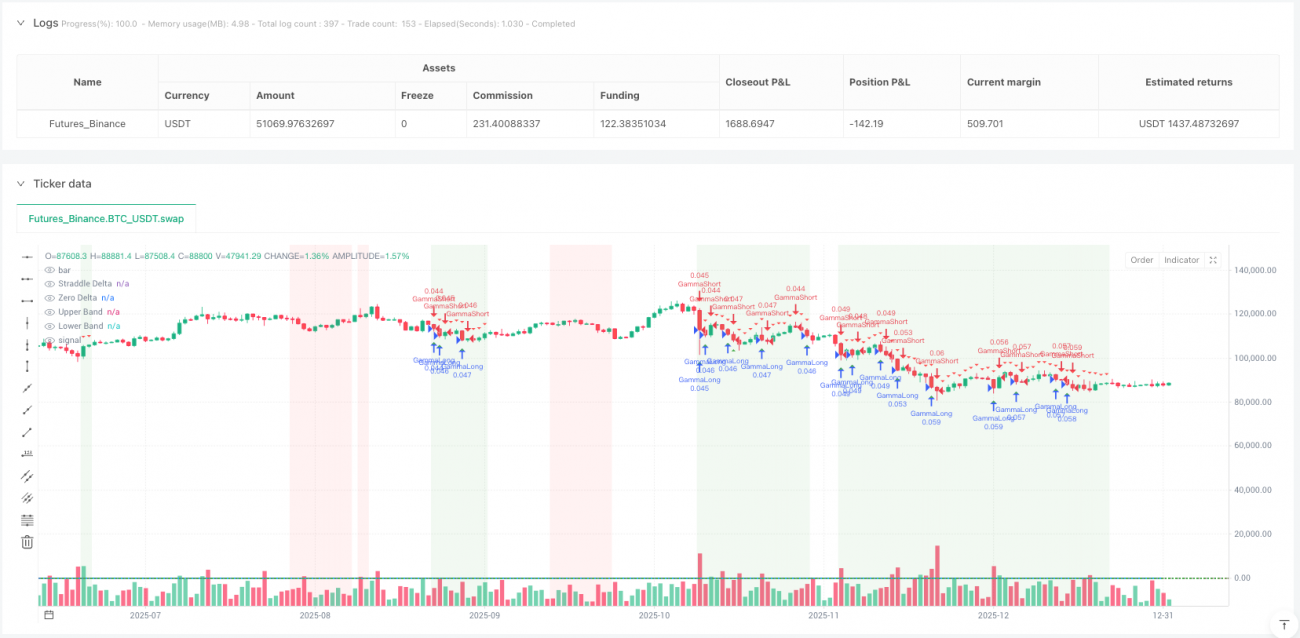

Gamma (Γ): La tasa de cambio de Delta, es el núcleo de la estrategia. Una gamma positiva significa que cuando el precio sube, Delta aumenta, y cuando el precio baja, Delta disminuye, lo que nos crea oportunidades de "comprar barato y vender caro".

Theta (Θ): La caída temporal (time decay), es el costo que debemos superar. Solo cuando la volatilidad real supera la volatilidad implícita, las ganancias del trading gamma pueden cubrir la caída temporal.

Vega (ν): Sensibilidad a la volatilidad, nos ayuda a evaluar el entorno de volatilidad.

Desde la implementación del código, la estrategia utiliza la fórmula estándar de Black-Scholes para calcular estas letras griegas, y emplea la función de distribución normal estándar (usando la aproximación de Abramowitz & Stegun) para asegurar la precisión del cálculo.

¿Cómo identificar los mejores momentos para operar?

La estrategia diseña un mecanismo de filtrado de señales de tres capas:

Primera capa: Identificación del régimen de volatilidad

Compara la relación entre la volatilidad histórica y la volatilidad implícita para determinar el entorno de volatilidad actual. Cuando la volatilidad histórica/volatilidad implícita > 1,2, indica que la volatilidad real del mercado supera la expectativa implícita en las opciones, este es el entorno ideal para realizar scalping gamma.

Segunda capa: Disparador de scalping gamma

Cuando el precio se mueve más allá de un múltiplo específico del ATR, se activa una señal de trading. Este diseño es muy inteligente: asegura que solo realizamos transacciones de cobertura cuando hay un movimiento de precio suficiente, evitando el exceso de trading.

Tercera capa: Banda de cobertura delta

Cuando el Delta neto de la combinación straddle se desvía de la posición neutral más allá de un umbral establecido, se genera una señal de cobertura. Esto simula el comportamiento de los creadores de mercado de mantener un Delta neutral.

¿En qué situaciones esta estrategia es más efectiva?

Analizando la lógica de la estrategia, los mejores escenarios de uso incluyen:

-

Entornos de alta volatilidad: Cuando la volatilidad real del mercado supera consistentemente la volatilidad implícita, el trading gamma puede generar rendimientos extraordinarios.

-

Retrocesos en tendencias fuertes: Los retrocesos a corto plazo dentro de tendencias fuertes a menudo crean buenas oportunidades para el scalping gamma.

-

Volatilidad impulsada por eventos: Los cambios de volatilidad alrededor de eventos como informes de resultados, decisiones de bancos centrales, etc., proporcionan un entorno ideal para la estrategia.

Es importante señalar que la estrategia tiene una efectividad limitada en mercados laterales de baja volatilidad, ya que los movimientos de precio no son suficientes para activar señales efectivas de trading gamma.

Diseño ingenioso de la gestión de riesgos

La gestión de riesgos de esta estrategia refleja un nivel profesional de trading cuantitativo:

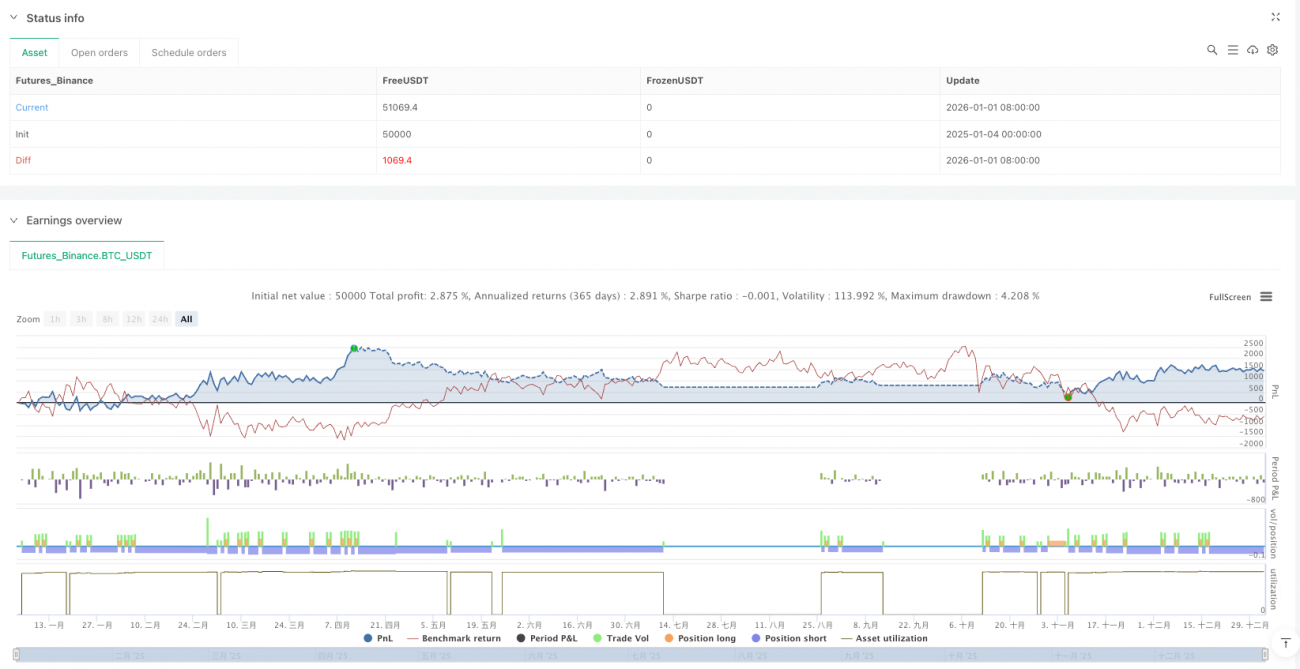

Gestión dinámica de posición: Ajusta el tamaño de la posición según la volatilidad: reduce la posición en alta volatilidad y la aumenta en baja volatilidad, en contraste con la gestión de posición fija tradicional.

Mecanismo de stop loss multicapa: Combina un stop loss basado en múltiplos de ATR, protección de drawdown máximo y una salida basada en el valor temporal.

Límite de posiciones concurrentes: Controla la exposición total al riesgo limitando el número máximo de posiciones abiertas simultáneamente.

Innovaciones y limitaciones de la estrategia

Innovaciones:

- Integración completa del cálculo de letras griegas complejas de opciones en el trading de acciones/futuros.

- Identificación dinámica del régimen de volatilidad, en lugar de parámetros estáticos.

- Mecanismo de confirmación de señales multidimensional para reducir señales falsas.

Limitaciones potenciales:

- Sensible a los costos de transacción; requiere un entorno con comisiones bajas.

- En condiciones extremas de mercado, los supuestos del modelo Black-Scholes pueden no cumplirse.

- La estrategia tiene una complejidad relativamente alta; requiere una validación exhaustiva mediante backtesting.

Consejos prácticos y direcciones de optimización

Basándome en un análisis profundo del código, recomiendo:

- Optimización de parámetros: Ajustar dinámicamente los umbrales de volatilidad y el ancho de la banda de cobertura según las diferentes condiciones del mercado.

- Confirmación en múltiples marcos temporales: Filtrar las señales combinando tendencias de volatilidad en marcos temporales más largos.

- Control de costos: En trading real, controlar estrictamente el deslizamiento y las comisiones, ya que afectan directamente la rentabilidad de la estrategia.

Esta estrategia muestra el encanto del trading cuantitativo: mediante modelos matemáticos, simplifica el comportamiento complejo del mercado en reglas de trading ejecutables. Aunque no garantiza ganancias en cada operación, a largo plazo nos proporciona un marco de trading con valor esperado positivo.

Para los traders cuantitativos que desean comprender la esencia del trading de opciones, esta estrategia es sin duda un excelente caso de estudio. No solo muestra cómo convertir la teoría en práctica, sino que, más importante aún, revela la forma en que los traders profesionales piensan el mercado: no se trata de predecir direcciones, sino de gestionar riesgos y dejar que la probabilidad trabaje a nuestro favor.

- 1