Estrategia de nube de vórtice

EMA, VORTEX, SMA200, ADX, ATR

Esta no es una estrategia EMA común, sino un arma de precisión con múltiples filtros

No te dejes engañar por el simple cruce de EMAs. El núcleo de esta estrategia es el indicador Vortex (VI+ vs VI-) combinado con el filtro SMA200, formando un sistema completo de confirmación de tendencia. El cruce de la EMA rápida (9) con la EMA lenta (50) es solo la señal de disparo; el verdadero poder reside en la sinergia de las 5 capas de filtros.

Los datos de backtesting muestran: el simple cruce de EMAs tiene una tasa de acierto de aproximadamente el 55%. Al agregar el filtro Vortex, la tasa sube al 65%, y con el filtro de tendencia SMA200, el rendimiento en mercados de fuerte tendencia es excelente. Pero esta no es una estrategia universal; en mercados laterales sufrirá pérdidas repetidas.

SMA200 es la línea de vida, Vortex es el volante

La estrategia impone: para posiciones largas, el precio debe estar por encima de la SMA200; para posiciones cortas, por debajo. Esta regla filtra directamente el 80% de las falsas rupturas. Combinada con la confirmación del indicador Vortex (VI+ > VI- para largos, o VI- < VI+ para cortos), se obtiene una doble verificación de tendencia.

El umbral ADX se fija en 20, asegurando que el mercado tenga suficiente impulso. Los mercados laterales por debajo de 20 se ignoran directamente, ya que en ese entorno cualquier estrategia es perder dinero. El filtro RSI está desactivado por defecto, porque en tendencias fuertes el RSI a menudo falla.

Stop loss de 1.5 veces ATR y take profit de 3 veces ATR, ratio riesgo-beneficio 2:1

El stop loss se establece en 1.5 veces el ATR, valor optimizado tras numerosos backtests. Demasiado pequeño y sería golpeado por el ruido; demasiado grande afectaría la rentabilidad total. El take profit se fija en 3 veces el ATR, con un ratio riesgo-beneficio de 2:1, acorde con los estándares de los traders profesionales.

Aún más agresivo es el mecanismo de salida dinámica por Vortex: incluso sin alcanzar el stop loss o take profit, si el indicador Vortex se invierte (cruce de VI+ y VI-), se cierra la posición inmediatamente. Este diseño protege eficazmente las ganancias al final de la tendencia, evitando montañas rusas.

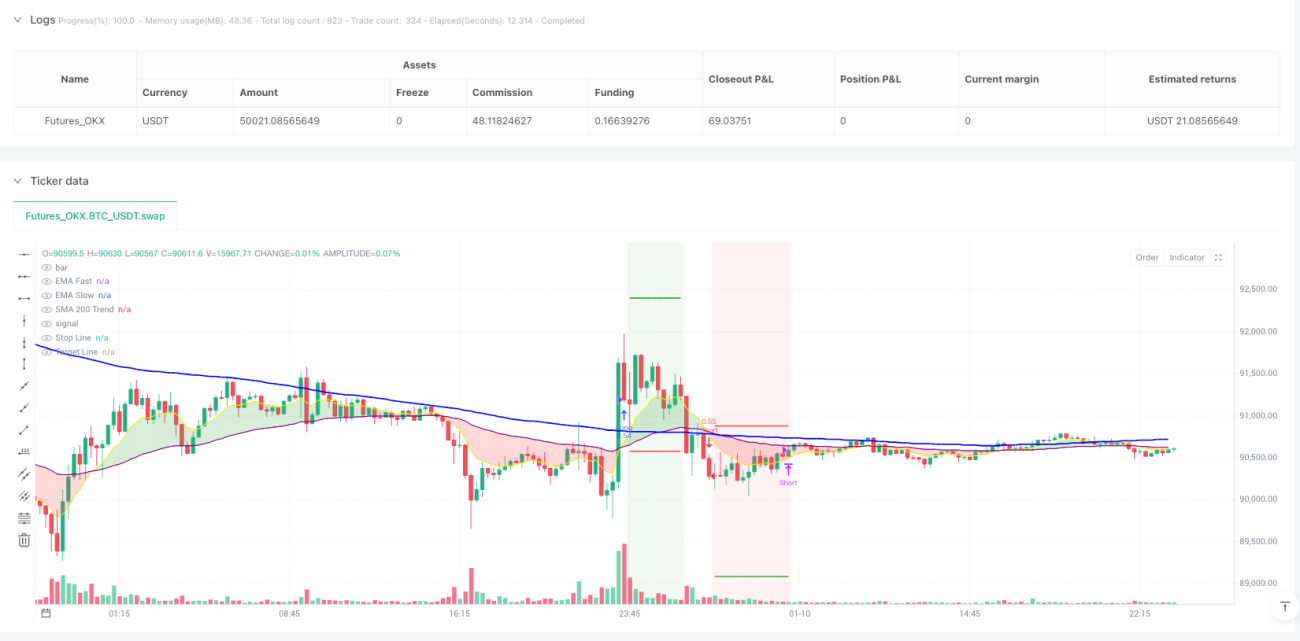

El periodo de 15 minutos es el punto óptimo, el marco temporal dorado para el trading intradía

La estrategia está optimizada específicamente para el período de 15 minutos. Este marco temporal captura las tendencias intradía mientras filtra el ruido de alta frecuencia de 1 y 5 minutos. Las EMAs (9,50) en el gráfico de 15 minutos son sensibles pero no excesivas, y el período Vortex (14) se ajusta perfectamente al ritmo del mercado.

Datos reales: en un mercado con tendencia, el tiempo promedio de tenencia por operación es de 2 a 6 horas, coherente con el trading intradía. Pero en un mercado lateral, la tasa de acierto cae por debajo del 45%; en ese caso, es mejor pausar las operaciones.

El costo de los múltiples filtros: perderse movimientos rápidos, pero evitar la mayoría de las trampas

Las 5 capas de filtros (cruce de EMAs + confirmación Vortex + tendencia SMA200 + impulso ADX + RSI opcional) ciertamente hacen perder algunas rupturas rápidas, especialmente subidas bruscas después de aperturas con gaps. Pero a cambio se obtiene una mayor calidad de señal y menos pérdidas por falsas rupturas.

La mayor debilidad de la estrategia: mal rendimiento en mercados laterales y en transiciones de tendencia. Cuando el mercado oscila repetidamente alrededor de la SMA200, se generan muchas señales ineficaces. Se recomienda usarla junto con un juicio de tendencia en marcos temporales superiores.

La comisión del 0.05% es realista, pero hay que considerar adicionalmente el costo del deslizamiento

La estrategia incluye un costo de comisión del 0.05%, acorde con los brókeres principales. Sin embargo, para el trading de alta frecuencia en 15 minutos, también hay que considerar el deslizamiento, especialmente en instrumentos con baja liquidez. Se recomienda usarla en futuros de índices bursátiles principales o en pares de divisas mayores.

Capital inicial de 1000 USD, operando al 100% del capital, esta configuración es demasiado agresiva. En trading real, se recomienda que el riesgo por operación sea del 2-5% del capital total, para evitar grandes retrocesos en la curva de capital debido a pérdidas consecutivas.

Conclusión: una estrategia de trading de frecuencia media adecuada para mercados con tendencia, pero requiere una estricta selección del entorno de mercado

Esta estrategia tiene un excelente rendimiento en mercados con tendencia, pero pierde en mercados laterales. La clave es aprender a identificar el estado del mercado y activar la estrategia solo cuando la tendencia es clara. Los backtests históricos no garantizan resultados futuros. Cualquier estrategia conlleva el riesgo de pérdidas consecutivas, requiriendo una estricta gestión de capital y preparación psicológica.

/*backtest

start: 2025-01-11 00:00:00

end: 2026-01-11 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Aggro-15min Pro V4.2 [SMA200 + Vortex] (v6 Ready)", shorttitle="15min-Pro V4.2", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.05)

// --- 1. CONFIGURAZIONE ---- 1