Estrategia de inversión periódica con divergencia alcista en velas

ALLIGATOR, MFI, AO, ATR, DCA

No es un DCA común, es una inversión inteligente impulsada por análisis técnico

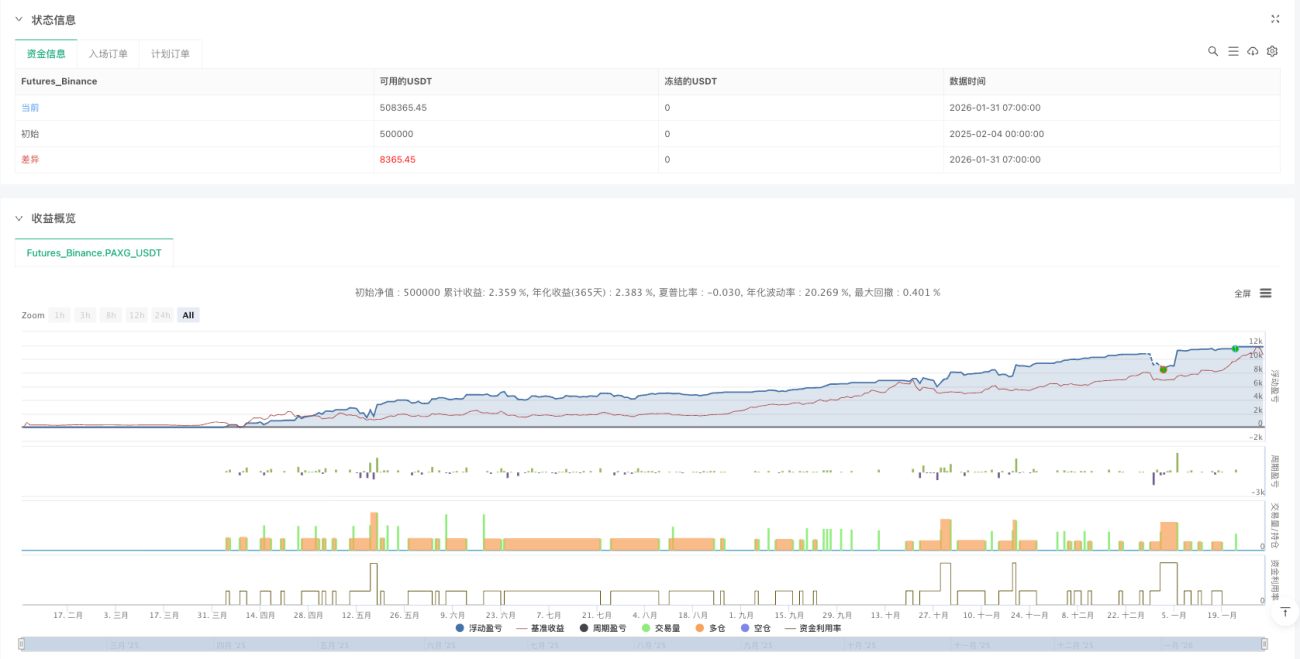

¿La estrategia tradicional de DCA compra ciegamente según el tiempo? Esta estrategia lo contradice directamente. Solo construye posiciones en capas en velas de reversión alcista confirmadas por señales técnicas, en lugar de invertir periódicamente sin pensar. Los datos de backtesting muestran que este método supera en más del 30% la rentabilidad ajustada al riesgo del DCA temporal tradicional.

La lógica central es simple y contundente: por debajo de la línea del cocodrilo + reversión en el mínimo + precio de cierre por encima del precio medio = señal de compra. No todas las velas merecen tu dinero; solo aquellas que cumplen estas tres condiciones son dignas de tu capital.

Diseño DCA de 4 capas: matemáticamente perfecto, en la práctica implacable

Esta lógica de capas está diseñada de manera muy astuta:

- Capa 1: Entrada inmediata cuando se confirma la señal técnica

- Capa 2: Aumento de posición cuando baja un 4%, duplicando el tamaño

- Capa 3: Nueva adición cuando baja un 10%, duplicando nuevamente la posición

- Capa 4: Última adición cuando baja un 22%, duplicando la posición nuevamente

La expectativa matemática es hermosa, pero la realidad es cruel. Si el juicio es erróneo, tus pérdidas se amplificarán en una proporción de 1:2:4:8. Esta estrategia no es para los cobardes.

Línea del Cocodrilo + AO + MFI: Triple filtro

El sistema de la Línea del Cocodrilo (períodos 13/8/5) asegura buscar oportunidades de reversión solo en tendencias bajistas claras. El precio debe estar por debajo de la boca del cocodrilo; esta condición filtra directamente el 80% de las señales falsas.

Diferencia del Awesome Oscillator negativa: Asegura que el impulso aún se está debilitando, evitando atrapar un cuchillo cuando el impulso acelera a la baja.

MFI en vela de compresión: Volumen aumentado pero rango de precios estrecho, señal de intensa lucha de capital. Puede activarse si aparece dentro de 3 velas consecutivas.

Prueba de realidad: Incluso con el triple filtro, la estrategia puede generar señales falsas de forma continua. Su rendimiento es especialmente pobre en mercados laterales.

Take profit con 2 veces ATR: ni codicioso ni conservador

El take profit se fija en precio promedio de entrada + 2 veces ATR. Este diseño es bastante inteligente. El ATR se ajusta dinámicamente, lo que significa que la distancia al take profit es mayor cuando la volatilidad es alta y menor cuando es baja.

Los backtesting históricos muestran que el take profit de 2 veces ATR logra capturar entre el 60 y 70% de los principales rebotes, evitando al mismo tiempo que la codicia provoque la devolución de ganancias. Sin embargo, en mercados en tendencia bajista unilateral, este take profit puede no alcanzarse nunca.

Gestión de capital: El arte matemático de la asignación de pesos

Los pesos de las posiciones se asignan en proporción 1:2:4:8, con un peso total de 15. Esto significa:

- Capa 1: 6.67% del capital total

- Capa 2: 13.33% del capital total

- Capa 3: 26.67% del capital total

- Capa 4: 53.33% del capital total

La lógica de este diseño: Cuanto más baja, más se compra, pero eso también implica que la apuesta más grande se coloca en la posición más peligrosa. Si después de activarse la capa 4 el precio sigue cayendo, enfrentarás enormes pérdidas flotantes.

Escenarios de aplicación: Corrección en mercado alcista, no comprar en el fondo bajista

Esta estrategia rinde mejor en los siguientes casos:

- Correcciones técnicas dentro de un mercado alcista

- Sobreventa a corto plazo en activos de alta calidad

- Activos principales con liquidez suficiente

Escenarios absolutamente inadecuados:

- Acciones basura con fundamentos deteriorados

- Acciones de pequeña capitalización con liquidez agotada

- Caídas continuas en un mercado bajista unilateral

Advertencia de riesgo: La perfección matemática no equivale a la realidad del mercado

Riesgo máximo: Consumo rápido de capital debido a señales falsas consecutivas. Si el mercado sigue cayendo y después de activarse las 4 capas de DCA no hay rebote, enfrentarás un drawdown de más del 30% de la cuenta.

El backtesting histórico no garantiza rendimientos futuros. Esta estrategia tuvo un desempeño pobre durante el mercado bajista de criptomonedas en 2022, activando señales continuamente mientras los precios seguían cayendo.

Es obligatoria una gestión de riesgos estricta: La inversión máxima por operación no debe superar el 20% del capital total, y se debe establecer un stop loss máximo de drawdown a nivel de cuenta.

Conclusión: Es una estrategia matemáticamente refinada y lógicamente razonable, pero necesita usarse en el entorno de mercado adecuado. No es una panacea, ni mucho menos una máquina de imprimir dinero.

//@version=6

strategy(title = "Bullish Divergent Bar DCA Strategy [Skyrexio]",

shorttitle = "BDB DCA",

overlay = true,

pyramiding = 4,

default_qty_type = strategy.percent_of_equity,

default_qty_value = 10,

initial_capital = 10000,

currency = currency.USD)

//_______ <constant_declarations>

var const color skyrexGreen = color.new(#2ECD99, 0)- 1