Au cours des dernières années, des changements majeurs dans le paysage financier ont remodelé la dynamique des marchés mondiaux, y compris dans le domaine de la crypto-monnaie. La guerre en cours en Ukraine, l'inflation croissante, le soft landing de l'économie américaine et la récente réduction de moitié de Bitcoin ont eu un impact profond sur le sentiment des marchés et les tendances des prix.Suivi de la tendance du bitcoin et retour à la valeur moyenneLa nouvelle étude explore la performance de ces stratégies entre novembre 2015 et août 2024, tout en tenant compte des changements récents. La recherche explore également les changements de marché entre février 2022 et août 2024, mettant en évidence les développements depuis la dernière étude.La saisonnalité de BitcoinEn analysant ces facteurs, nous cherchons à mieux comprendre le comportement évolutif des principales crypto-monnaies du monde et à guider les investisseurs dans le contexte complexe du marché actuel.

Analyses à l'intérieur de l'échantillon

Toutes les analyses ont été basées sur desGemini DataLa stratégie MAX est basée sur un modèle de suivi de tendance, dans lequel les actifs les plus rentables de la période la plus récente continuent de croître au cours des jours suivants. La stratégie MIN est basée sur la théorie du retour à la valeur moyenne, qui suppose que les gains tendent à revenir au niveau moyen au fil du temps, même si les gains sont très faibles et qu'ils finissent par revenir à ce niveau moyen.

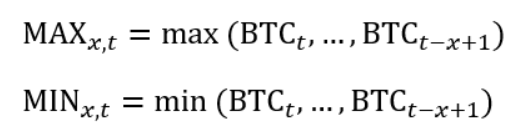

Comme dans le texte original, pour chaque jour (t) observé, nous calculons le prix maximal et le prix minimal de BTC pour les 10, 20, 30, 40 et 50 derniers jours:

où BTCt est le prix du jour t, et X est la période de rétrocession.

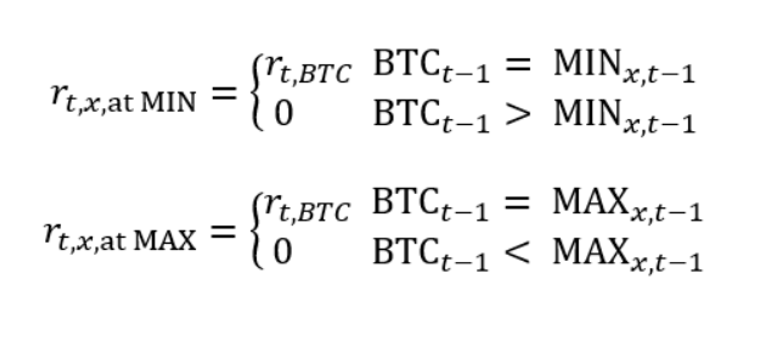

Dans la prochaine étape, nous examinerons le comportement du prix de la BTC lorsque celui-ci atteint un maximum ou un minimum au cours d'une période donnée. Contrairement à l'original, nous ne nous concentrerons pas sur le comportement au-dessous du maximum ou au-dessus du minimum. Pour le calcul, nous utilisons la formule suivante:

où rt,x est le bénéfice BTC du tème jour du cycle de x jours.

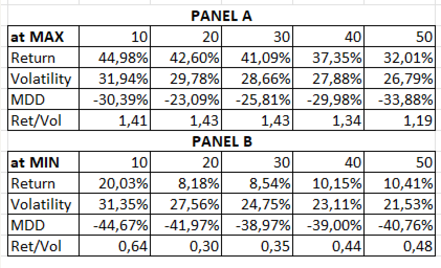

Table 1 Caractéristiques de base de la performance des stratégies négociées au niveau de MAX (panneau A) et MIN (panneau B), où Return représente le rendement annuel, Volatility représente le taux de volatilité annuel, MDD représente le maximum de retraits, et Ret/Vol représente le rendement annuel divisé par le taux de volatilité annuel.

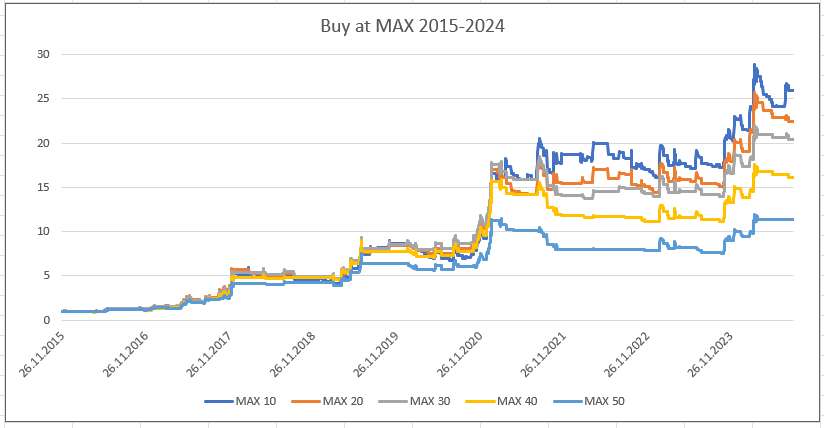

Selon le tableau 1, les deux stratégies restent efficaces, en particulier au cours des cycles de 10 jours. Pour la stratégie MAX affichée dans le panneau A, elle semble être meilleure que la stratégie MIN dans le panneau B, car les gains sont plus élevés et les retraits plus faibles, bien que les deux stratégies soient efficaces pour les transactions.

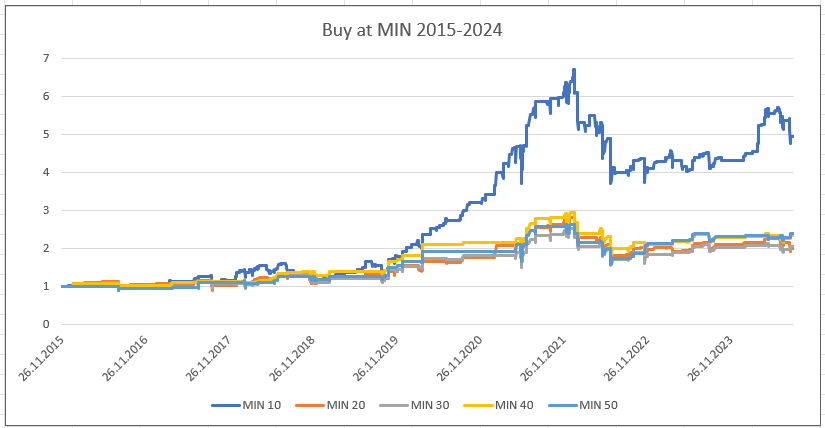

Les achats en MIN augmentent plus lentement que les achats en MAX, avec une plus grande partie de la courbe à plat, mais entraînent également des retraits plus importants, comme en témoignent les valeurs du tableau 1.

Dans l'ensemble, ces deux stratégies ont eu un effet légèrement plus faible par rapport à l'étude initiale. Cependant, selon les résultats de l'étude, elles sont toujours pertinentes et les plus efficaces lorsqu'il s'agit d'acheter des BTC aux prix les plus élevés ou les plus bas des 10 derniers jours.

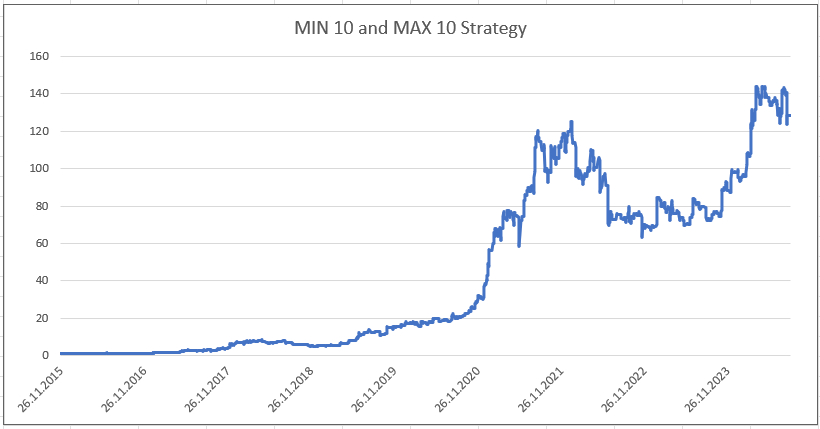

Dans une étude précédente, nous avons obtenu de meilleurs résultats en utilisant la combinaison des stratégies MIN et MAX pour acheter des BTC à la fois à la baisse et à la hausse au cours des 10 derniers jours.

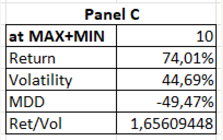

Table 2 Caractéristiques de base de la performance des stratégies négociées au MAX et au MIN (tableau C), où le retour représente le gain annuel, la volatilité représente le taux annuel de volatilité, le MDD représente le retrait maximal et le Ret/Vol représente le gain annuel divisé par le taux annuel de volatilité.

Avec cette approche, nous pouvons toujours obtenir des rendements élevés (la stratégie MIN+MAX est proche de son niveau historique) et les retraits sont inférieurs à ceux du marché de la BTC qui ne fait que acheter et détenir des jetons.

Analyse exoplanétaire

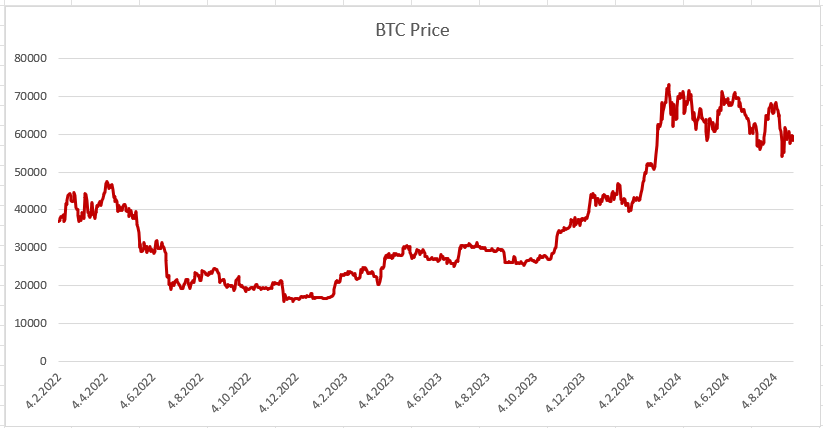

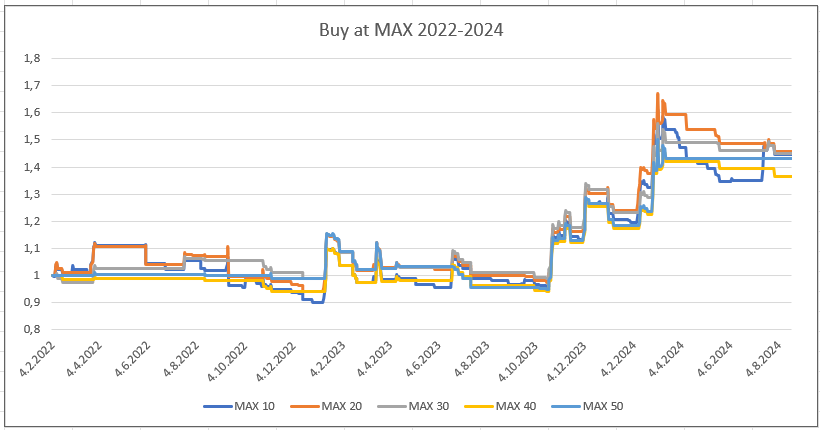

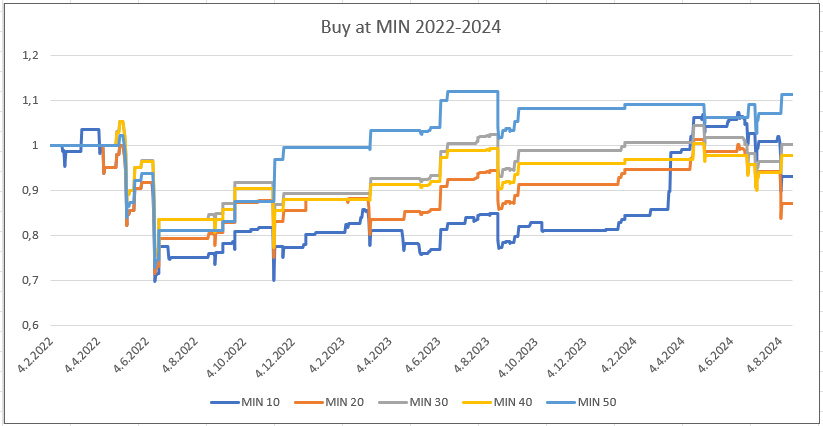

Nous avons ensuite appliqué ces stratégies uniquement aux dates non incluses dans l'étude initiale, à savoir du 4 février 2022 au 20 août 2024. Pendant cette période, le prix du bitcoin a connu une baisse importante, ce qui fournit un test de stress parfait pour l'analyse hors échantillon.

Les deux dernières années et demie ont été difficiles pour cette crypto-monnaie populaire en raison de la guerre en cours en Ukraine, de l'augmentation de l'inflation ou du débarquement de l'économie américaine. Tout cela a eu un impact significatif sur le paysage financier. De plus, le 19 avril 2024 marque la réduction de moitié du bitcoin, ce qui a également influencé le prix.

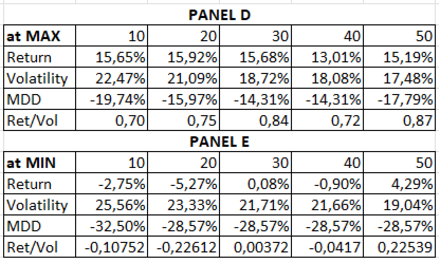

Table 3 Caractéristiques de base de la performance des stratégies négociées au niveau MAX (panel D) et MIN (panel E), où Return représente le gain annuel, Volatility représente le taux d'oscillation annuel, MDD représente le retrait maximum et Ret/Vol représente le gain annuel divisé par le taux d'oscillation annuel.

La stratégie MIN+MAX, d'autre part, a connu une mauvaise performance avec la deuxième étape de la stratégie MIN+MAX, qui consiste à acheter au point le plus bas. Au cours des deux ans et demi précédents, la stratégie a été affectée par la baisse des prix de la BTC, avec des rendements faibles voire négatifs. La pression à court terme pour acheter au prix le plus bas de la BTC continuera-t-elle à être décevante à l'avenir?

Saisonnalité

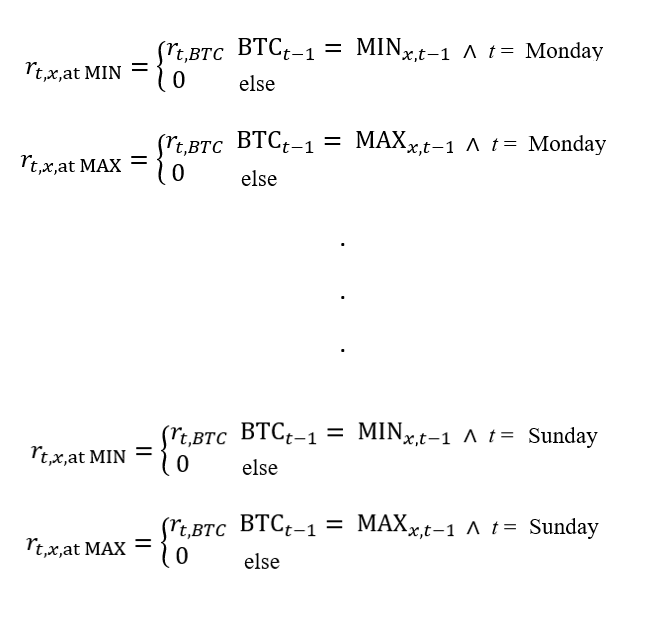

Étant donné l'importance de l'effet saisonnier du bitcoin, comme nous l'avons discuté dans notre article sur la saisonnalité du bitcoin, nous aimerions savoir si la saisonnalité quotidienne affecte la stratégie MIN/MAX. Pour chaque jour du 9 octobre 2015 au 20 août 2024, nous utilisons la formule modifiée qui contient une date spécifique:

En utilisant cette méthode, nous avons d'abord généré 7 graphiques pour la stratégie MAX, puis 7 graphiques pour la stratégie MIN. Les graphiques de la première ligne correspondent au calcul du temps t = lundi, les graphiques de la deuxième ligne correspondent au calcul du temps t = mardi, et ainsi de suite.

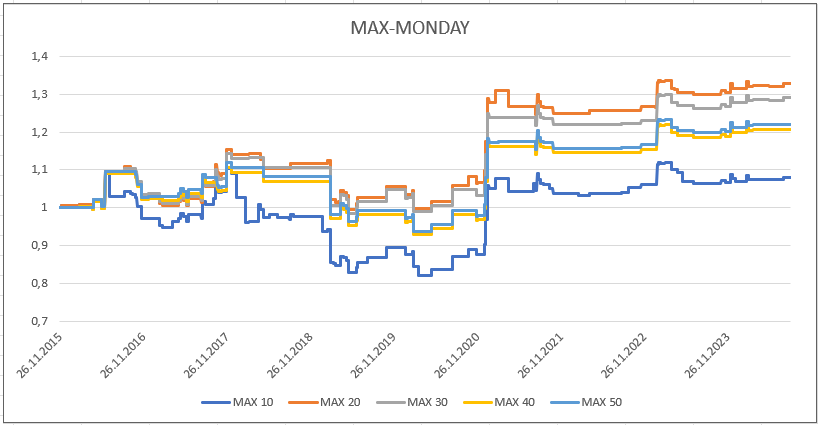

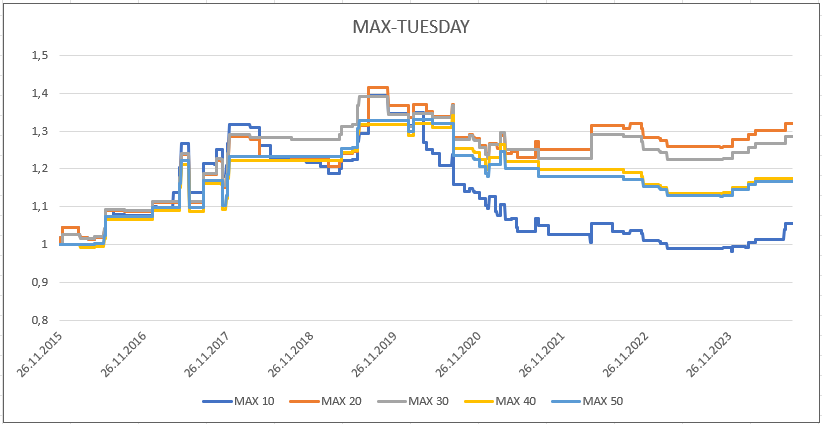

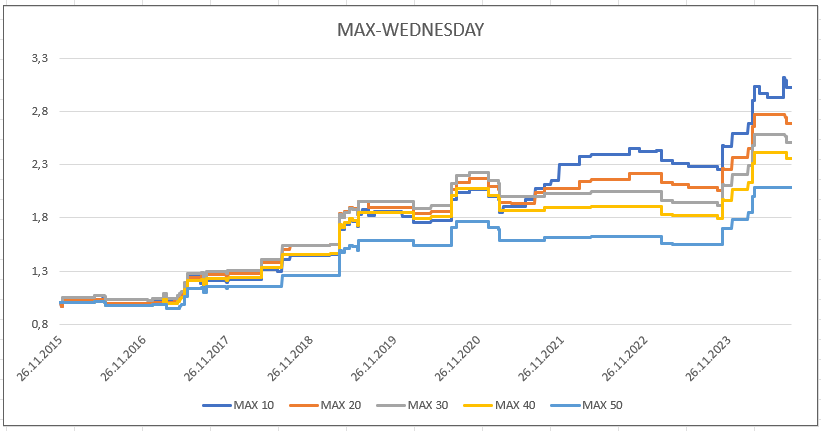

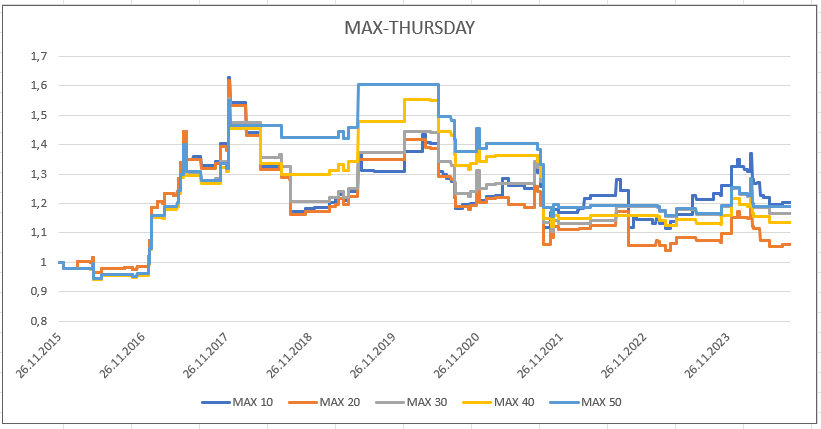

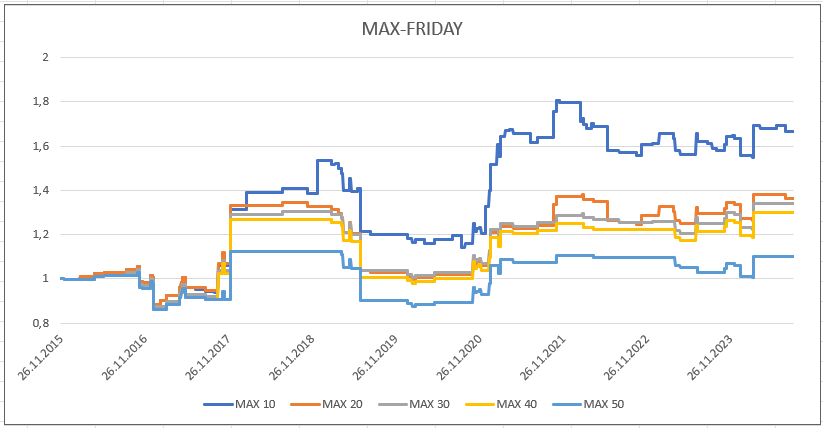

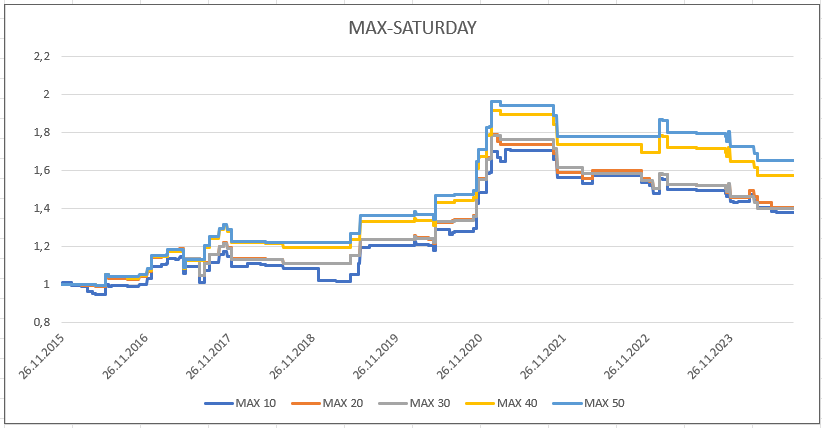

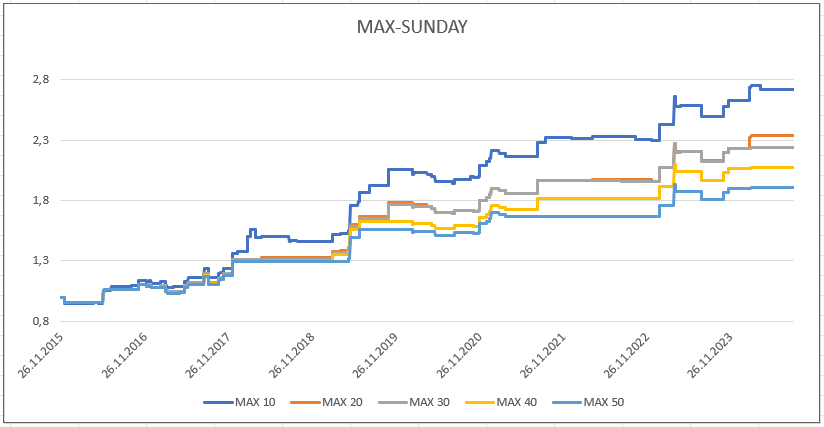

La saisonnalité dans la stratégie MAX

D'après le graphique ci-dessus, nous pouvons dire que les jours les plus forts pour détenir BTC lorsque BTC atteint son maximum sont les mercredis et les dimanches, avec des maxima de 10 jours qui affichent à nouveau les meilleurs résultats. Nous avons initialement supposé qu'il y avait un effet de week-end, avec de meilleures performances les vendredis, samedis, dimanches et lundis. Bien que la courbe ascendante de t = dimanche indique l'existence de cet effet, cette hypothèse n'est pas soutenue par les autres fins de semaine.

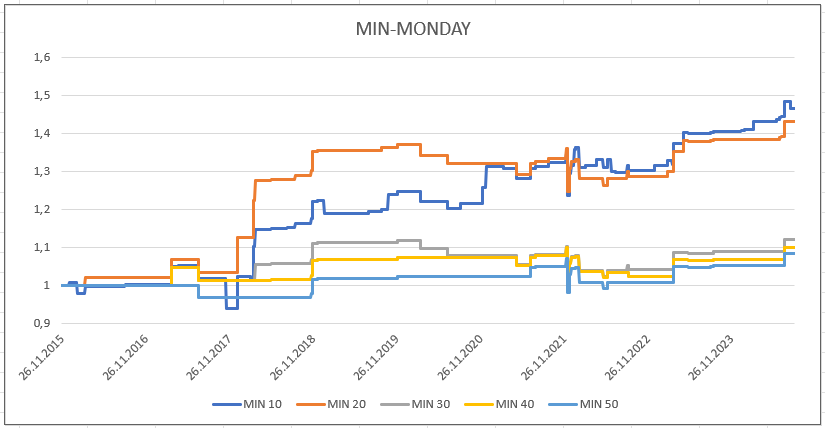

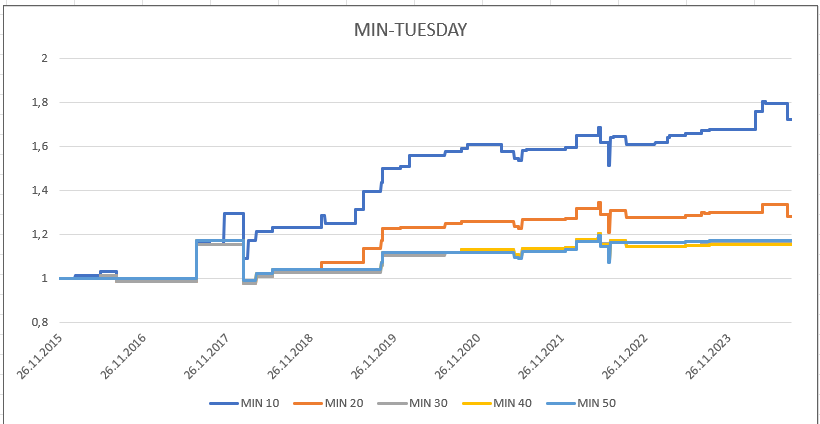

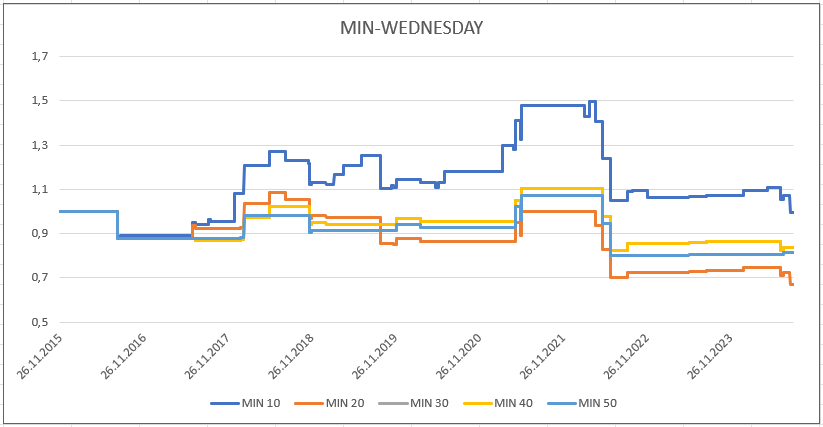

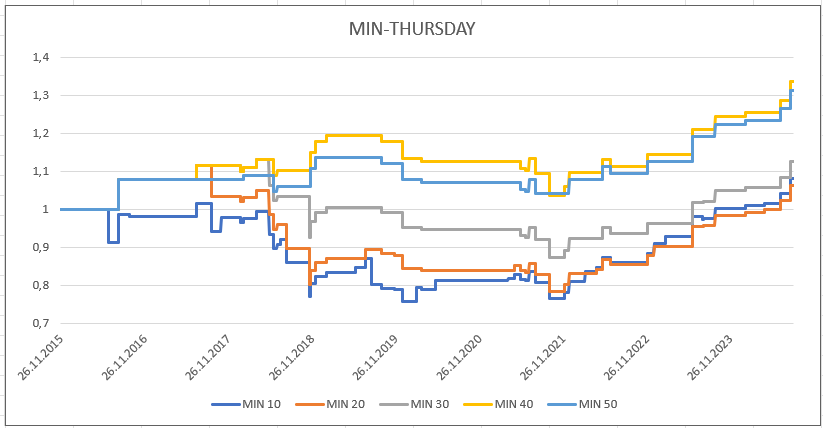

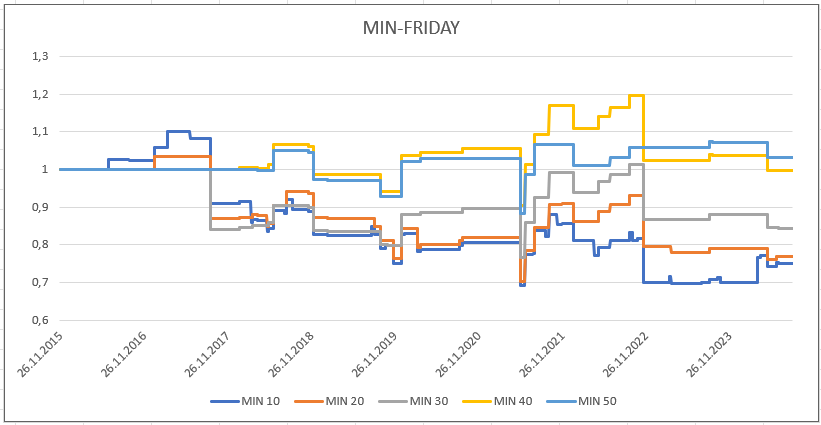

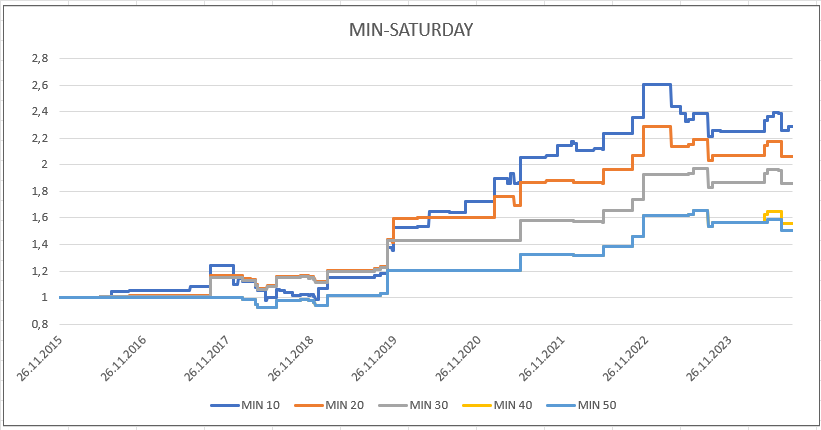

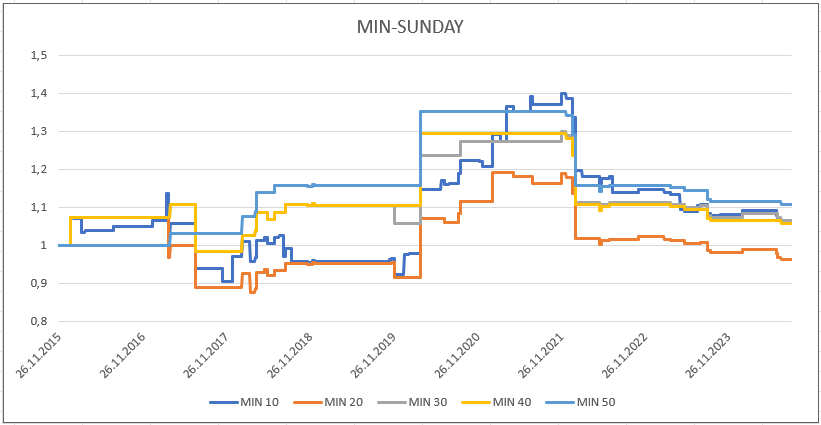

La saisonnalité dans la stratégie du MIN

Il est le plus rentable d'acheter du BTC aux prix les plus bas le mardi et le samedi, tandis que les prix les plus bas pendant 10 jours affichent à nouveau les meilleurs résultats. Nous pensons qu'il n'y a pas d'effet saisonnier, même dans une stratégie MIN. De plus, les jours de performance optimale ne sont pas consécutifs, de sorte que cela peut être juste une coïncidence fortuite.

en conclusion

Malgré quelques jours de bonne performance, notre étude n'a trouvé aucun effet saisonnier quotidien significatif de la stratégie MIN/MAX de Bitcoin. Les gains hors échantillon indiquent que la stratégie MIN a moins bien fonctionné que celle de l'analyse dans l'échantillon. Cependant, la stratégie MAX reste très efficace.

Il est également possible de modifier la date de sortie de l'application pour que les utilisateurs puissent accéder à l'application.

- 1