1, 2, 3 Façons d'acheter

-

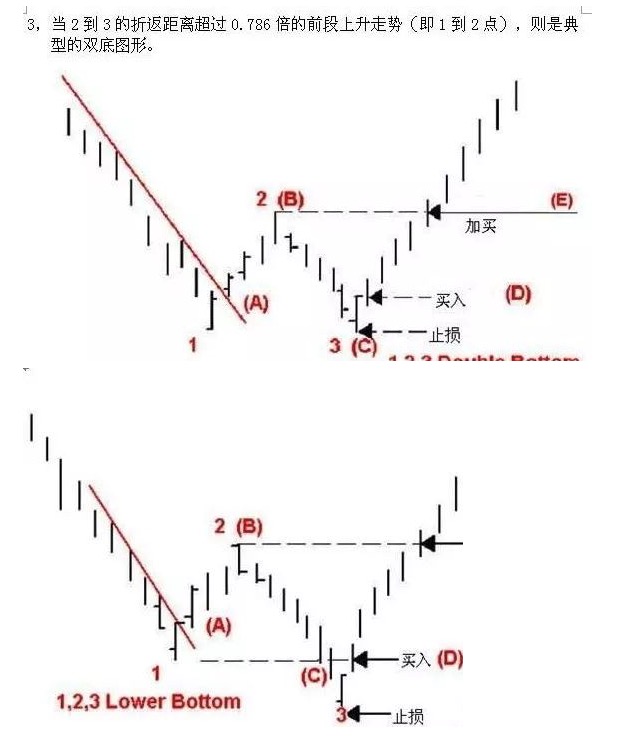

Le graphique 123 est le résultat d'une rupture de la ligne de tendance récente, puis d'une rechute, qui se produit lorsque le prix se dirige de nouveau dans la direction opposée à la tendance initiale.

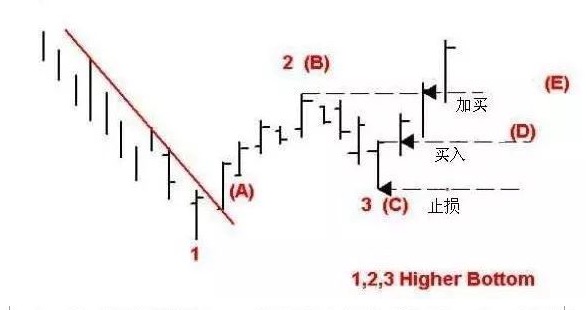

Le graphique ci-dessous représente un graphique d'achat, dans lequel le prix du point A a franchi la tendance à la baisse évidente de la période précédente, lorsque le prix est monté au point B, puis est redescendu au point C, et a recommencé à monter. -

2, le retour de 2 à 3 doit atteindre au moins une amplitude de 1 à 2 points supérieure à 0,382. Le point d'achat est D. Si le prix continue à augmenter, il est possible d'envisager un achat ou un arrêt supplémentaire au point E, car à ce moment-là, le prix dépasse le prix du point B. Une nouvelle tendance s'est formée. Le point d'arrêt peut être fixé au prix de la rupture C.

Le processus de régularisation est le suivant: achat au point D, arrêt au prix le plus bas à 3 piles de la rupture vers le bas, plus ou moins gain au point E. L'espace entre le point D et le point E est au moins le double de l'espace d'arrêt. Le taux de risque de retour est de 2: 1, la probabilité de réussite est d'environ 65%.

Nous utilisons la formule ci-dessus: la rentabilité moyenne par transaction = la probabilité de réussiteLe taux de rendement du risqueR <unk> Probabilité d'échecR (R = valeur de risque), peut être calculé:

La rentabilité moyenne par transaction = la probabilité de réussiteLe taux de rendement du risqueR <unk> Probabilité d'échecR (R = valeur de risque) = 65% × 2 × R <unk> 35% × R = 0.95 R 。 où R = <unk> 3 <unk> la valeur spatiale de la ligne K entière 。 -

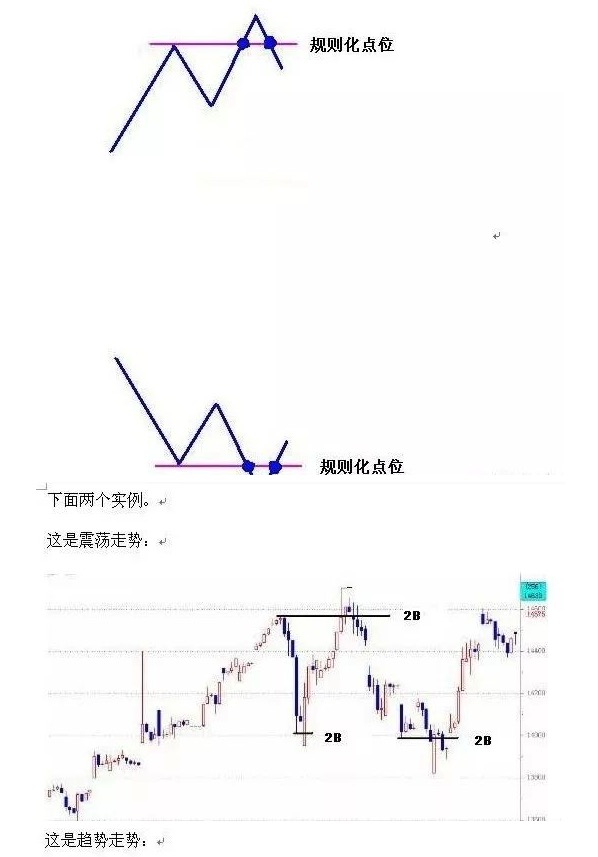

Règle 2B

Il y a souvent des fausses ruptures dans les tendances ou les mouvements de choc. Par exemple, si le prix a traversé les hauts précédents et n'a pas pu continuer à monter, il est probable que la tendance se retourne. Il en va de même pour la baisse, mais dans la direction opposée.

-

Règle 2B, cette stratégie de négociation est spécifique aux faux piratages.

1, observez la confirmation de retrait après la rupture, si le prix de retrait est tombé (c'est-à-dire s'est levé) au-dessus du sommet précédent (c'est-à-dire au-dessous du sommet précédent), vous pouvez inverser la position à ce point de régularisation.

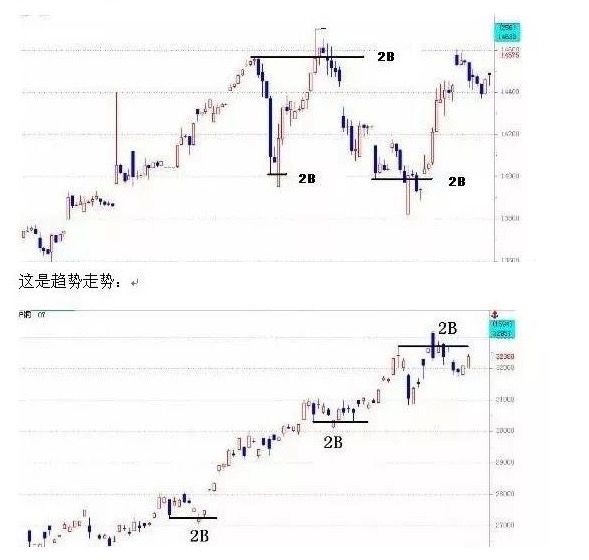

2, si la situation est défavorable (erreur de jugement de direction), le point de régulation de rupture est arrêté à environ 3%.

3, si les conditions sont favorables ((la direction est juste), le gain est supérieur à 6%.

Voir aussi la figure 3.

Voir aussi la figure 4.La stratégie présente un risque de retour de 2:1 et une probabilité de gain de 60%.

Nous utilisons la formule ci-dessus: la rentabilité moyenne par transaction = la probabilité de réussiteLe taux de rendement du risqueR <unk> Probabilité d'échecR (R = valeur de risque), peut être calculé:

La rentabilité moyenne par transaction = la probabilité de réussiteLe taux de rendement du risqueR <unk> Probabilité d'échecR (R = valeur de risque) = 60% × 2 × R <unk> 40% × R = 0.8 R 。 où R = 3% 。

Il s'agit évidemment d'un système de trading stable et rentable avec une valeur attendue positive.

Il a été traduit en français.

- 1