Stratégie révolutionnaire du trading programmatique : comment faire évoluer les paramètres

1

2361

1

2361

Stratégie révolutionnaire du trading programmatique : comment faire évoluer les paramètres

Beaucoup de gens choisissent de choisir les paramètres de manière à optimiser les paramètres lors de leur première expérience de trading programmé. Peu à peu, les traders commencent à ajuster les paramètres de manière autonome à mesure que l’environnement de trading change. Bien que tous les paramètres ne nécessitent pas d’ajustements constants, cela peut rendre le programme plus souple si vous ajustez les paramètres de votre programme à mesure que l’environnement change.

- #### Voici un exemple simple: une stratégie de rupture de N jours, ou en d’autres termes, une stratégie de rupture de N racines de bâton K.

Dans quels marchés cette stratégie de rupture est-elle plus rentable ? C’est naturellement dans les marchés où la tendance est clairement à une tranche ou à une majorité. Mais si nous rencontrons une tendance à la correction, il est possible qu’il y ait un problème de répétition des signaux de rupture.

Alors, dans le domaine des transactions programmatiques, quel est le problème avec ce N? Nous pourrions définir N comme 5, si la tendance est évidente maintenant, alors nous entrons plus rapidement. Mais si la tendance n’est pas évidente, soudainement, c’est très gênant.

Tout d’abord, la tendance est très évidente si elle détermine la taille de N. Si la tendance est évidente, cela signifie que l’indice fluctuera beaucoup. Au contraire, si la tendance est rectifiée, cela signifie que l’indice sera rectifié dans une certaine zone, c’est-à-dire que les fluctuations seront relativement petites.

Si nous définissons N à 20 au début, nous pouvons calculer un écart-type de 20 barres K, que nous appellerons ici V20. Si nous voulons prendre un peu de temps pour le mesurer, supposons que nous utilisons 10 barres K, calculons un écart-type de 10 barres K, en supposant que V10 .

- #### Les principes de la stratégie de percée pour une période de N jours:

Supposons qu’un prix élevé aujourd’hui soit acheté en franchissant le plus haut des N derniers jours et vendu en franchissant le plus bas des N derniers jours. Cette stratégie s’applique à des produits qui ont une tendance évidente, en particulier les produits unilatéraux.

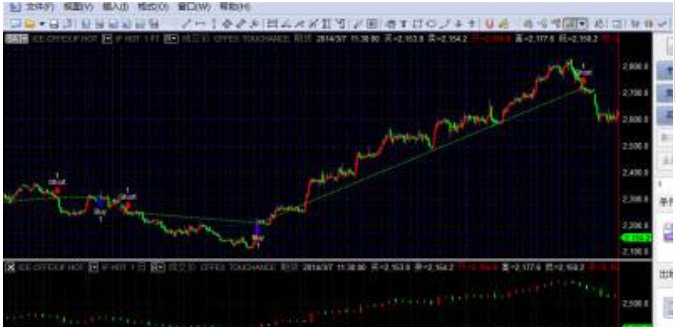

Test de l’indice IF des actions de marchandises, avec deux graphiques, le sous-graphique 1 avec un cycle d’une heure et le sous-graphique 2 avec un cycle d’une journée. Le code source est le suivant:

inputs: x(20),y(10) ;

//定义波动率参数

Vars: V20(10),V10(10),N2(10),N1(10),N(10);

//定义变量

V20=Volatility(x)of data2;

V10=Volatility(y)of data2;

//定义波动率取日线数据,取子图2的日线线数。这个Volatility函数是分别取20日跟10日ATR的移动平均数值

if V10<>0 and N2<>0 then begin

N1=(N*V20)/V10;

//定义N1的值,前提让分母不为0时执行,

//这N1=(N*V20)/V10是此参数自动化的核心, 代表你将原本固定N天的参考值改成会/根据V20和V10而变动的N1值, V20是较长期的,而V10是近期,大家看到这个公式应该可以发现,当你近期的波动率变大时,表示趋势出现,你的N1就会变小,而近期的波动率变得越小时,表示在盘整,N1就会变大,这样新的N变化似乎比较合理一点。

N2=IntPortion(N1);

//给N1取整赋值给N2

end;

value1=Average(high of data2,N2)of data2;

value2=Average(low of data2,N2)of data2;

//定义前N2天的高点跟低点的值给value1和value2

if close crosses above value1 then begin

buy next bar at market;

end;

//当价格上穿高点时买入或者反向

if close crosses below value2 then begin

sellshort next bar at market;

end;

//当价格下穿低点时开空或者反向

- #### Une stratégie de téléchargement de l’affiche:

C’est tout ce que nous avons à vous dire sur l’automatisation des paramètres des stratégies de percée, et nous espérons que vous pourrez apprendre et discuter avec nous !