Big Data pratique

0

2206

0

2206

Big Data en action: la nécessité de tester des stratégies quantifiées à l’aide de données échantillonnées

- #### NO:01

La vie d’une personne, de la petite à la grande, de la grande à la vieille, est en fait un processus continu de faire des erreurs, de les corriger, de les commettre, presque personne n’est une exception. Peut-être avez-vous fait beaucoup d’erreurs, qui semblent être de faible niveau aujourd’hui; ou peut-être avez-vous manqué beaucoup d’opportunités d’embarquement, telles que l’immobilier, l’Internet, la monnaie numérique, etc. … quelle que soit la bulle, demandez-vous si vous n’étiez pas là quand la bulle est arrivée?

On entend souvent des gens dire: “Je n’aurais pas dû le faire”. “Si seulement… Je le ferais”…

J’ai longtemps hésité à me poser cette question, jusqu’à ce que je comprenne que ce n’était pas vraiment une chose à craindre, car à l’époque, chaque choix, bon ou mauvais, nous éloignait d’un résultat prédéterminé et nous menait vers une inconnue; et notre réflexion, au-delà des données historiques, ouvrait simplement la perspective de Dieu.

- #### NO:02

J’ai vu de nombreux systèmes de trading qui ont un taux de réussite de plus de 50% lors de la révision. Avec un taux de réussite aussi élevé, il peut y avoir un rapport de gain et de perte supérieur à 1:1. Cependant, sans exception, ces systèmes, une fois mis sur le marché, sont essentiellement perdants.

Cependant, la transaction est une chose compliquée, qui est très claire en rétrospective, mais si nous ne prenons pas le point de vue de Dieu et retournons au début, nous ne savons pas où nous en sommes. Cela nous amène aux limites des données historiques quant aux problèmes de base de la quantification.

- #### NO:03

Mais dans un contexte de données limitées, comment tirer le meilleur parti possible de ces données limitées pour effectuer des tests complets de la stratégie de trading ? Il existe généralement deux méthodes: les tests indirects et les tests croisés.

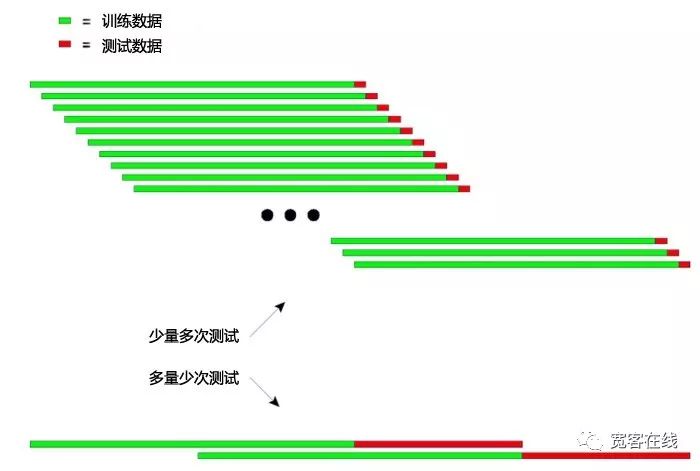

Les principes de base du test récursif: former le modèle avec un historique de données plus long et le tester avec un historique de données plus court, puis déplacer continuellement la fenêtre de données vers l’arrière, en répétant les étapes de formation et de test.

1 données de formation: 2000-2001; données de test: 2002; 2, données de formation: 2001-2002; données de test: 2003; 3/ Données de formation: 2002-2003 et données de test: 2004; 4/ Données de formation: 2003-2004 et données de test: 2005; 5, données de formation: 2004-2005 et données de test: 2006;

… et ainsi de suite…

Enfin, les résultats des tests effectués en 2002, 2003, 2004, 2005, 2006… sont statistiquement validés pour évaluer de manière globale la performance de la stratégie.

Le principe de la vérification récurrente peut être expliqué de manière intuitive, comme le montre la figure ci-dessous:

La figure ci-dessus montre les deux méthodes utilisées pour effectuer un test inductif.

Le premier type: les données de test sont plus courtes et le nombre de tests est plus élevé à chaque test. Deuxième type: à chaque test, les données de test sont plus longues et le nombre de tests est moindre.

Dans la pratique, il est possible d’effectuer plusieurs tests en modifiant la longueur des données de test pour déterminer la stabilité du modèle face à des données non stables.

- #### NO:04

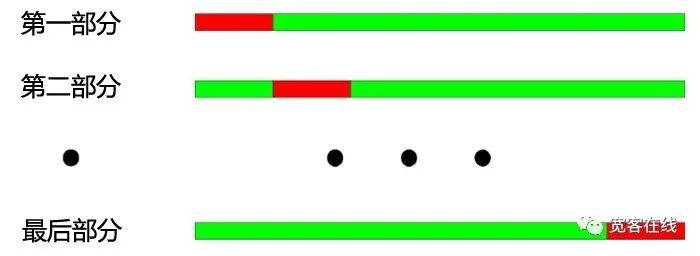

Le principe de base du test croisé: divisez l’ensemble des données en N parties, en utilisant N-1 pour l’entraînement et le reste pour le test.

Le processus de vérification croisée est le suivant: 1 données de formation: 2001-2003, données de test: 2000; 2/ Données d’entraînement: 2000-2002, données de test: 2003 3/ Données de formation: 2000, 2001, 2003, données de test: 2002; 4/ Données de formation: 2000, 2002 et 2003, données de test: 2001

Comme le montre la figure ci-dessus: le plus grand avantage de la vérification croisée est l’utilisation optimale de données limitées, chaque donnée d’entraînement est également une donnée de test. Cependant, il existe également des inconvénients évidents lorsque la vérification croisée est appliquée à la vérification du modèle stratégique:

1 Lorsque les données sur les prix ne sont pas stables, les résultats des tests de modèles sont souvent peu fiables. Par exemple, les données de 2008 sont utilisées pour la formation et les données de 2005 pour les tests. Il est fort probable que l’environnement du marché en 2008 ait beaucoup changé par rapport à 2005, de sorte que les résultats des tests de modèles ne sont pas fiables.

- Comme dans le cas de la première, il n’est pas logique d’utiliser un modèle de test de données plus ancien pour un modèle de test de données plus récent dans le cas d’un test croisé.

- #### NO:05

En outre, les tests de modèles de stratégie de quantification symétrique rencontrent des problèmes de chevauchement de données, qu’il s’agisse de tests récursifs ou de tests croisés.

Dans le développement de modèles de stratégie de trading, la plupart des indicateurs techniques sont basés sur des données historiques d’une certaine longueur. Par exemple, en utilisant un indicateur de tendance, calculer les données historiques des 50 derniers jours, et le jour de la transaction suivante, l’indicateur est calculé à partir des données des 50 jours précédant la date de la transaction, alors les données des deux indicateurs sont les mêmes pendant 49 jours, ce qui entraîne une variation peu évidente de l’indicateur tous les deux jours adjacents.

Les données qui se chevauchent peuvent avoir les conséquences suivantes:

- La lenteur des changements dans les résultats prévus par les modèles entraîne une lenteur des changements dans les positions, c’est ce que nous appelons le retard des indicateurs.

2/ Certaines valeurs statistiques ne sont pas disponibles pour les tests de résultats du modèle, ce qui rend les résultats de certains tests statistiques peu fiables en raison de la corrélation séquentielle causée par les données répétées.

- #### NO:06

Les bonnes stratégies de trading devraient être rentables à l’avenir. Les tests hors échantillon, en plus de détecter objectivement les stratégies de trading, sont plus efficaces pour économiser le temps des clients.

Dans la plupart des cas, il est extrêmement dangereux d’utiliser directement les paramètres optimaux de l’ensemble de l’échantillon.

Si l’on distingue toutes les données historiques avant le moment de l’optimisation paramétrique, en les divisant en données dans l’échantillon et données en dehors de l’échantillon, en utilisant d’abord les données dans l’échantillon pour l’optimisation paramétrique, puis en utilisant les données en dehors de l’échantillon pour les tests en dehors de l’échantillon, on peut trier cette erreur, tout en vérifiant si la stratégie optimisée s’applique au marché futur.

- #### NO:07

Comme pour les transactions, nous n’avons jamais la possibilité de traverser le temps et de prendre une décision correcte pour nous-mêmes sans faire le moindre faux pas. Si la main de Dieu ou la capacité de traverser le futur est présente, nous pouvons faire des transactions physiques en ligne sans être testés, et nous pouvons faire des transactions physiques en ligne sans être testés. Et nous, les mortels, nous devons vérifier nos stratégies dans les données historiques.

Cependant, même avec une histoire riche en données, l’histoire est extrêmement pauvre face à un avenir sans fin et imprévisible. Ainsi, les systèmes de négociation basés sur l’histoire, poussés vers le bas et vers le haut, finissent par couler avec le temps.

- #### NO:08

Nous (inventeurs de la plateforme de trading quantique) cherchons à changer le cercle quantique actuel, sans marchandises, sans communications fermées, sans escrocs, pour en créer un plus pur. Le monde n’a jamais créé de connaissances et de théories, elles existent depuis longtemps et attendent que nous les découvrions.

Le partage est une attitude, et même une sagesse !

Les hôtes en ligne Par Hukybo