Introduction au canal Keltner

Le canal Keltner est un système de trading inventé par Chester W. Keltner dans les années 1960. Son idée principale est la théorie de la moyenne mobile. Et à cette époque, le système a obtenu des résultats remarquables sur une très longue période de temps. Bien que le système original du canal Keltner ne soit pas aussi efficace qu’il le paraissait à première vue, ses idées fondamentales ont toujours un impact profond sur le monde du trading.

Le principe des canaux Keltner

En ce qui concerne les stratégies de canal, vous pouvez penser aux célèbres bandes de Bollinger (BOLL), mais la différence est que le canal Keltner utilise d'abord la moyenne du prix le plus élevé, du prix le plus bas et du prix de clôture comme prix de base, puis calcule La moyenne sur N périodes du prix de base est la trajectoire médiane du canal Keltner. La piste supérieure correspond à la piste médiane plus les multiples de la plage de fluctuation, et la piste inférieure correspond à la piste médiane moins les multiples de la plage de fluctuation.

Alors, comment calculons-nous cette plage de fluctuation ? C'est-à-dire la valeur moyenne sur N périodes (prix le plus élevé - prix le plus bas) multipliée par un certain multiple. De cette façon, vous constaterez qu'il est similaire aux bandes de Bollinger (BOLL), avec une ligne de prix moyenne et des lignes supérieure et inférieure calculées sur la base de la ligne de prix moyenne. Cependant, comparé aux bandes de Bollinger (BOLL), le canal de Keltner est plus lisse.

Formule de calcul du canal Keltner

- Prix de base : (prix le plus élevé + prix le plus bas + cours de clôture) / 3

- Piste médiane : moyenne mobile sur N périodes du prix sous-jacent

- Plage de fluctuation : Prix le plus élevé - Prix le plus bas

- Piste supérieure : piste médiane + plage de fluctuation*multiple

- Piste inférieure : piste médiane - plage de fluctuation*multiple

Version améliorée du King Keltner

La chaîne Keltner a été améliorée plus tard par Linda Raschke. Linda Raschke est une négociante en contrats à terme sur matières premières bien connue aux États-Unis et présidente de LBR Asset Management. La ligne médiane originale de Keltner était une moyenne mobile ordinaire, qui a été transformée en une moyenne mobile exponentielle. De plus, la méthode de calcul de la volatilité a été modifiée pour devenir la méthode ATR (Average True Range). La formule de calcul est :

- Prix de base : (prix le plus élevé + prix le plus bas + cours de clôture) / 3

- Piste médiane : moyenne mobile exponentielle sur N périodes du prix sous-jacent

- Volatilité : Average True Range (ATR)

- Piste supérieure : piste médiane + plage de fluctuation

- Piste inférieure : piste médiane - plage de fluctuation

Stratégie de trading du canal Keltner

Nous savons que les prix n’évoluent pas toujours de manière tendancielle ou oscillante, mais plutôt d’une manière qui alterne entre tendances et oscillations, et ce de manière pas complètement aléatoire. Keltner utilise ensuite les canaux comme ligne de démarcation pour séparer les marchés tendance des marchés volatils. Lorsque le prix oscille entre les rails supérieur et inférieur, nous pouvons considérer qu’il s’agit d’un marché volatil. Lorsque le prix franchit la piste supérieure, cela signifie qu'une pression d'achat plus forte est apparue et que le prix augmentera encore à l'avenir. Lorsque le prix franchit la piste inférieure, cela signifie qu'une pression de vente plus forte est apparue et que le prix pourrait encore baisser à l'avenir.

Admission

- La piste du milieu est à la hausse et le prix franchit la piste supérieure, ouvrez un ordre long ;

- La piste du milieu est en baisse et le prix tombe en dessous de la piste inférieure, ouvrez un ordre court ;

Importance

- Lorsque vous détenez une position longue, si le prix tombe en dessous de la ligne médiane, fermez la position longue ;

- Lorsque vous détenez une position courte, le prix monte au-dessus de la ligne médiane, fermez la position courte ;

Kim Keltner Stratégie Ma Langue

Grâce à la logique de trading ci-dessus, nous pouvons construire cette stratégie sur la plateforme de trading quantitative Inventor. Prenons Ma langue comme exemple. Tout d'abord, ouvrez : fmz.com > Connexion > Centre de contrôle > Bibliothèque de politiques > Nouvelle politique > Cliquez sur la liste déroulante dans le coin supérieur gauche pour sélectionner Ma langue, commencez à rédiger la politique et payez attention aux commentaires dans le code ci-dessous.

// 参数

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // 基础价格

ZG:MA(JG,MAN); // 中轨

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1),LOW,REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // 计算真实波动幅度

SG:ZG+MA(TRUERANGE1,ATRN); // 上轨

XG:ZG-MA(TRUERANGE1,ATRN); // 下轨

ZG>REF(ZG,1)&&C>SG,BK; // 中轨向上,并且价格升破上轨,开多单

C<ZG,SP; // 持有多单时,价格跌破中轨,平多单

ZG<REF(ZG,1)&&C<XG,SK; // 中轨向下,并且价格跌破下轨,开空单

C>ZG,BP; // 持有空单时,价格升破中轨,平空单

AUTOFILTER; // 设置信号过滤方式

Backtesting de la stratégie Gold Keltner

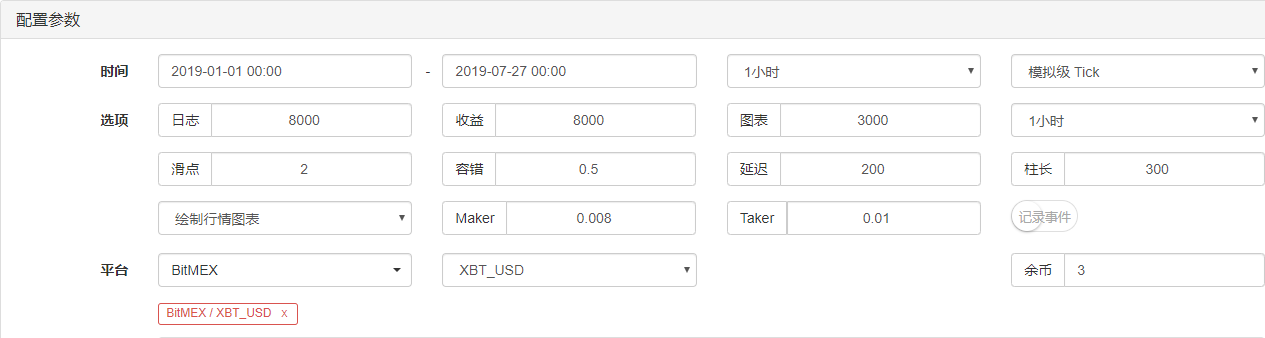

Afin d'être plus proche de l'environnement de trading réel, nous utilisons 2 sauts pour l'ouverture et la fermeture des positions et 2 fois les frais de traitement pour les tests de résistance lors du backtesting. L'environnement de test est le suivant :

- Bourse d'échange : BitMEX

- Instrument de trading : XBTUSD

- Période : 1er janvier 2019 au 27 juillet 2019

- Durée : Une heure

- Glissement : 2 sauts pour l'ouverture et la fermeture des positions

- Frais de gestion : 2 fois le taux de change

Environnement de test

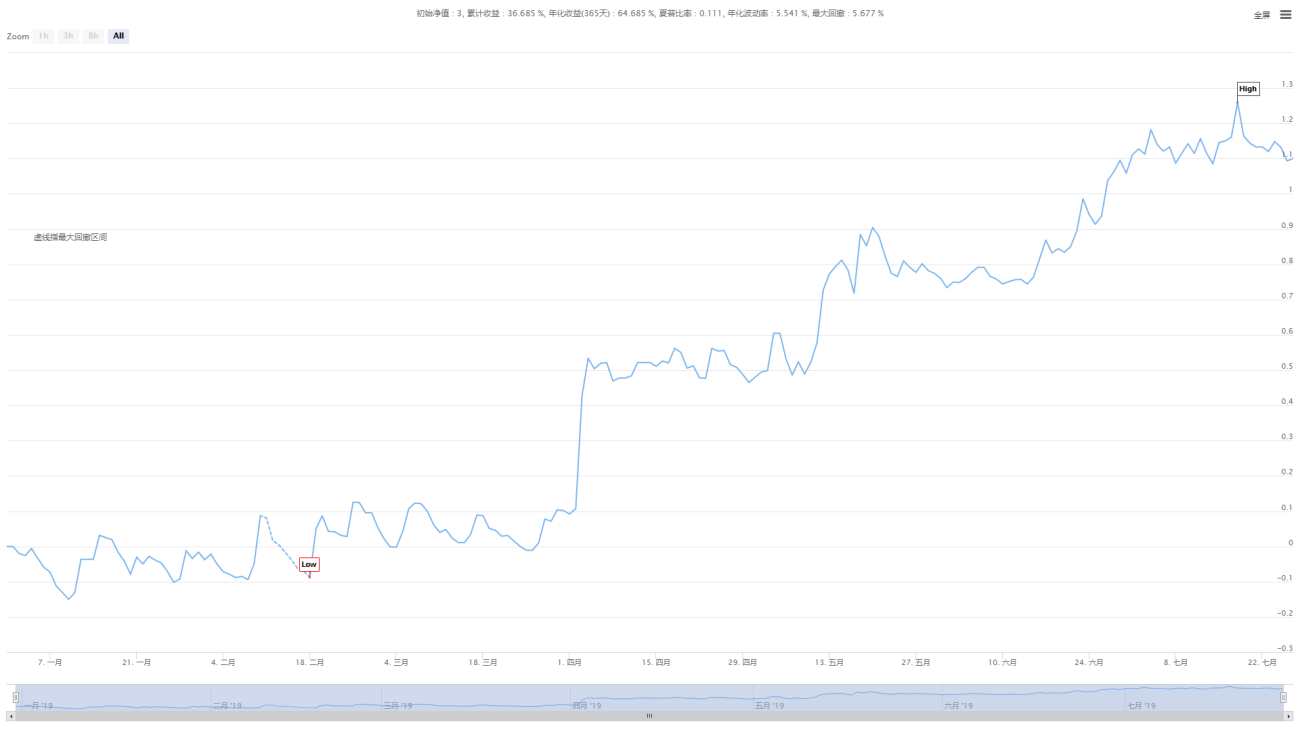

Détails des revenus

Courbe de financement

Les images ci-dessus sont les résultats du backtest du contrat perpétuel XBTUSD sur la bourse BitMEX. Sur le marché des tendances, Jin Keltner maintient toujours cette efficacité. Bien que cette efficacité ne soit pas très élevée, la courbe globale du capital est à la hausse. Même lorsque la tendance du marché s'est retirée en juillet 2019, la courbe de valeur nette n’a pas connu de recul significatif.

Code source de la stratégie

Cliquez pour copier le code source complet de la stratégie

Résumer

Bien que Keltner soit une ancienne méthode de trading, nous l'avons restaurée grâce au code et l'avons améliorée, et il s'avère que cette stratégie est toujours efficace aujourd'hui. Surtout dans le domaine des stratégies CTA à moyenne et basse fréquence, il y a encore quelque chose à apprendre de Keltner, c'est-à-dire de réduire les pertes et de laisser courir les profits !

On peut dire que la plupart des méthodes de trading réussies adhèrent à la philosophie de trading selon laquelle « perdez moins lorsque vous perdez et gagnez plus lorsque vous gagnez de l'argent », puis persévèrent dans la mise en œuvre de cette philosophie. Par conséquent, en tant que stratégie de trading à long terme, les pertes à court terme sont les coûts qui doivent être supportés, et les profits à court terme ne sont pas notre objectif.

- 1