Le cœur de la gestion de fonds : le choix de l'effet de levier

0

2279

0

2279

Les effets du levier dans les transactions

- ### 1 - Le profit n’est pas un modèle de profit, le levier est au cœur de la stabilité des profits

Certains investisseurs pensent peut-être que gagner de l’argent est une nécessité tant que l’on s’attend à un modèle de profit positif.

Pour commencer, voyons un exemple simple:

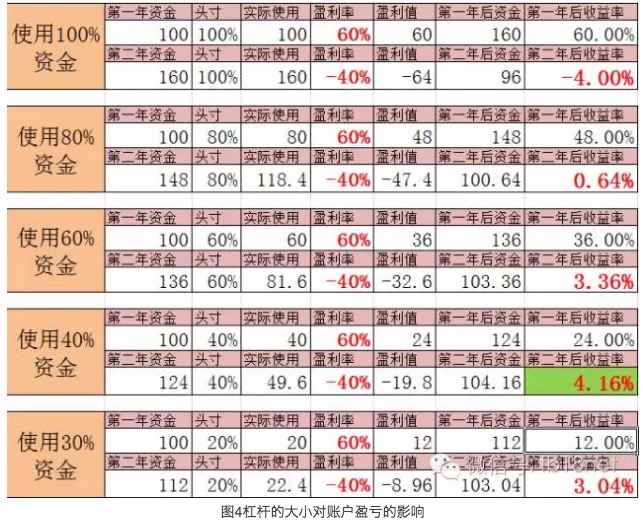

La première année, nous avons gagné 60%, la deuxième année, nous avons perdu 40%, et ainsi de suite.

Le rendement moyen arithmétique est E = ((0.6-0.4) / 2 = 0.1 = 10%

La moyenne géométrique est rg =[(1+0.6)×(1-0.4)]0.5-1=0.96 0.5-1=0.98-1=-2%

Une perte cumulée de 4% sur deux ans. Une perte annuelle moyenne de 2%

Pourquoi une simple prévision mathématique d’une transaction selon un modèle de profit devrait-elle être une transaction rentable, alors qu’elle est une transaction déficitaire ?

Les gains d’investissement dépendent de la moyenne géométrique, et non de la moyenne arithmétique. La raison la plus profonde est que les investisseurs investissent par défaut tout leur capital.

- ### 2) Les actions sont-elles moins risquées que les contrats à terme et sont-elles relativement sûres ?

Beaucoup d’investisseurs pensent que les contrats à terme sont plus risqués que les actions. C’est parce que les contrats à terme utilisent un système de garantie, le taux de garantie moyen n’est que d’environ 10%. C’est-à-dire que pour un million de titres de valeur marchande, les investisseurs n’ont besoin que de 100 000 fonds pour acheter et vendre. C’est un effet de levier supplémentaire, et 10 fois plus de levier.

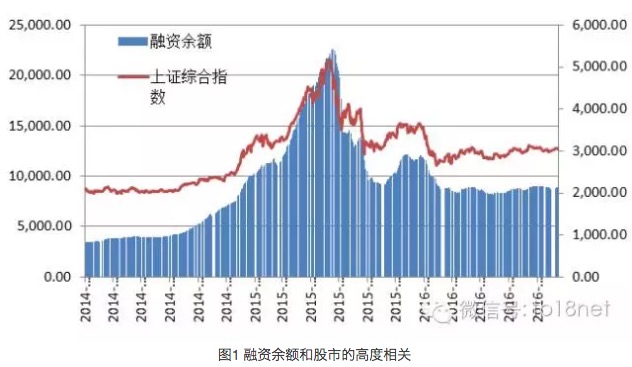

Ces investisseurs pensent que les actions sont relativement sûres, pensent que le pire résultat de la liquidation est que la liquidation de l’action est devenue la liquidation de l’actionnaire, donc les actions ont agi sans crainte. Le marché boursier de 2015 a permis à de nombreux investisseurs courageux et courageux de réaliser.

Cependant, la chute du marché boursier qui a commencé en juillet 2015, la liquidation en chaîne des comptes de solde de financement, qui a provoqué le grand effondrement du marché boursier, a été atroce de voir des milliers de titres s’effondrer et s’arrêter. Combien de personnes rêvent d’un rêve, d’un immeuble de grande hauteur.

Si nous regardons en arrière, est-ce que les actions sont vraiment moins risquées et plus sûres que les contrats à terme ?

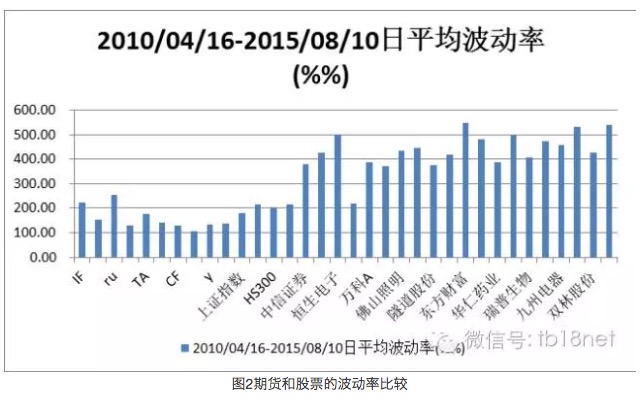

2.1 Les actions sont plus volatiles que les futures Si nous comparons les taux de volatilité des futures avec ceux des actions, il est clair que les actions sont plus volatiles que les futures. Les futures sont les plus volatiles en termes de RU, mais comparées à une action quelconque, c’est un peu comme un petit voyou qui voit un grand voyou.

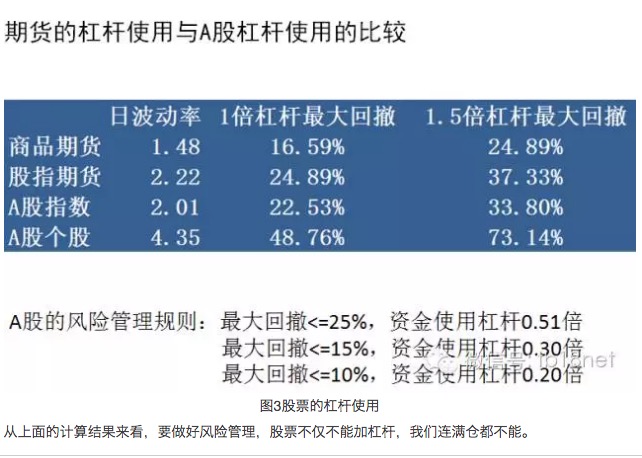

2.2 Le trading d’actions nécessite également une maîtrise de l’effet de levier Continuons à calculer la manière dont le levier doit être maîtrisé pour les mêmes comptes de capitaux, les mêmes objectifs de gestion des risques, les mêmes actions et les mêmes contrats à terme.

-

3/ Le choix de l’effet de levier est au cœur de la gestion des fonds de compte

Étant donné l’importance du levier, nous avons calculé l’impact de la taille du levier sur les bénéfices et les pertes du compte:

De ce point de vue, l’utilisation de l’effet de levier dans le trading à terme est un facteur extrêmement important pour déterminer les pertes et les pertes. Si l’investisseur ne fait pas correctement son effet de levier, il est peu probable qu’il gagne à long terme.

- ### 4 Le mythe des bénéfices à forte marge

Ce marché est toujours rempli d’étoiles, et des dizaines de fois plus de rendements sont attendus chaque année. En tant qu’investisseur conscient du risque, vous pourriez être perturbé par ces mythes et abandonner votre contrôle de l’effet de levier.

4.1 Le haut niveau de l’effet de levier d’un seul compte n’est pas nécessairement celui de tous les actifs Si l’investisseur A utilise une opération de pleine position sur un million de comptes de futures, le levier est d’environ 10 fois. Selon les calculs d’un seul compte, c’est très dangereux. Mais si l’ensemble des actifs à risque de l’investisseur A est de 100 millions, alors en réalité, le plein de ce compte de futures a un levier d’environ 0,1 pour l’ensemble des actifs à risque de l’investisseur A, ce qui n’est pas un levier élevé.

4.2 Les marges sur le levier élevées sont insoutenables Le mythe de l’utilisation d’un levier élevé ou même d’une opération à pleine position pour obtenir des bénéfices exorbitants est souvent insoutenable. Il n’y a pas de système de négociation avec un taux de réussite de 100%, de sorte que tous les systèmes de négociation sont soumis à la gestion du vent de l’effet de levier. Un levier trop élevé ou une opération à pleine position peut entraîner des mythes, mais le résultat est souvent une rupture de position.

4.3 Le fort effet de levier offert par le marché des devises est une arme dangereuse pour les investisseurs Les plateformes noires sur le marché des devises offrent aux investisseurs un effet de levier de 400 fois, ce qui n’est pas un instrument de profit. Pour la plupart des investisseurs, le levier correspondant à une unité de négociation minimale peut être très élevé, sans parler des investisseurs qui ne sont pas conscients de la maîtrise du risque. Le levier élevé n’est qu’un moyen pour accélérer le blanchiment des fonds des investisseurs.

La barre est une épée à deux tranchants.

La vidéo a été téléchargée sur le site Internet de Pioneer Finance.