4

Suivre

1345

Abonnés

3.2 Modèle : Bibliothèque de trading de devises numériques (prise en charge intégrée des contrats à terme et au comptant OKCoin futures/BitVC)

Créé le: 2017-01-04 19:00:10,

Mis à jour le:

2017-10-11 10:27:01

19

5445

19

5445

3.2 Modèle : Bibliothèque de trading de devises numériques (prise en charge intégrée des contrats à terme et au comptant OKCoin futures/BitVC)

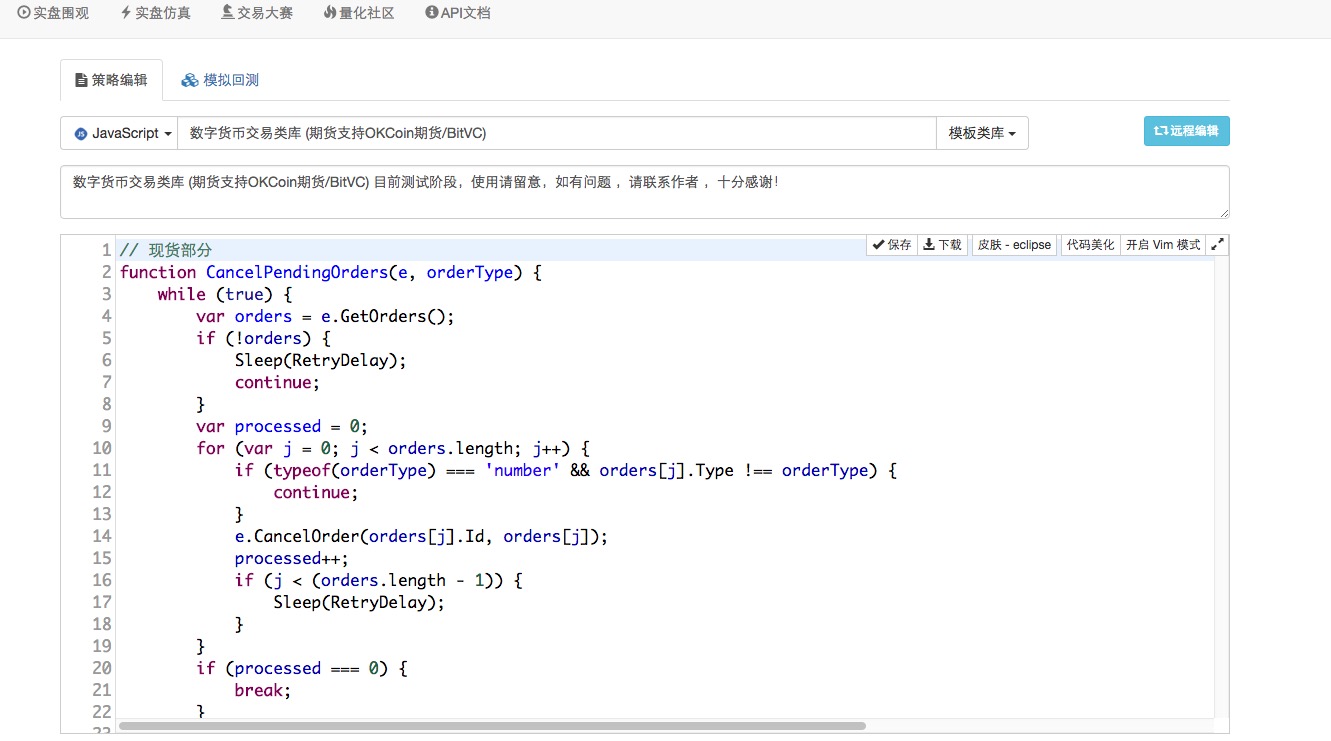

La section 3.1 présente un modèle de transaction en temps réel, ce qui simplifie considérablement la tâche de la stratégie de transaction en temps réel. Cependant, le traitement des transactions à terme est très différent de celui des transactions en temps réel, de sorte que les fonctions de transaction à terme sont intégrées sur la base du modèle en temps réel et sont maintenant publiques.

Le blogueur a publié un billet sur la place Stratégie:

- ### En espèces:

La monnaie en espèces est identique à celle de la monnaie numérique en espèces précédente.

- ### Les échanges à terme:

paramètre:

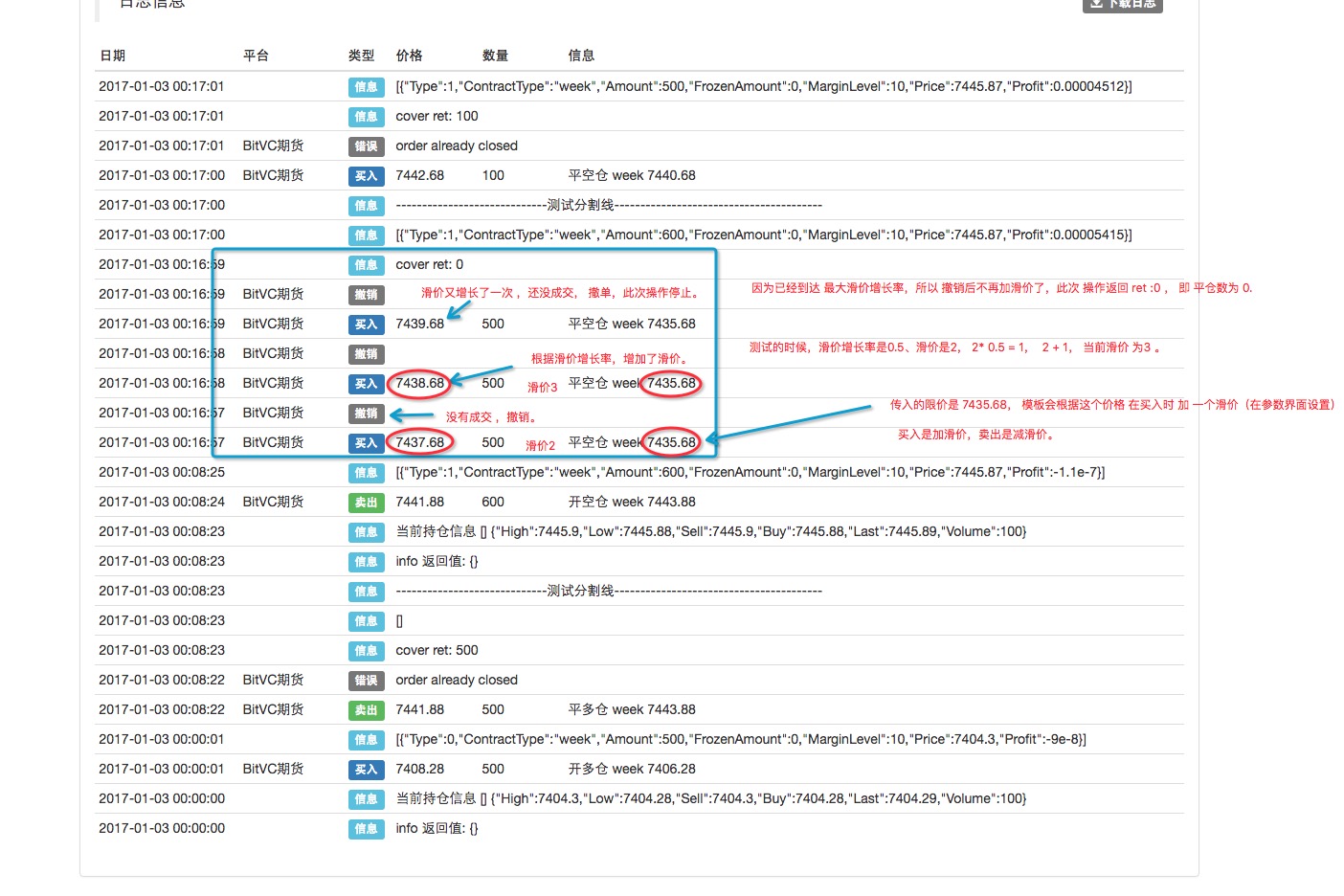

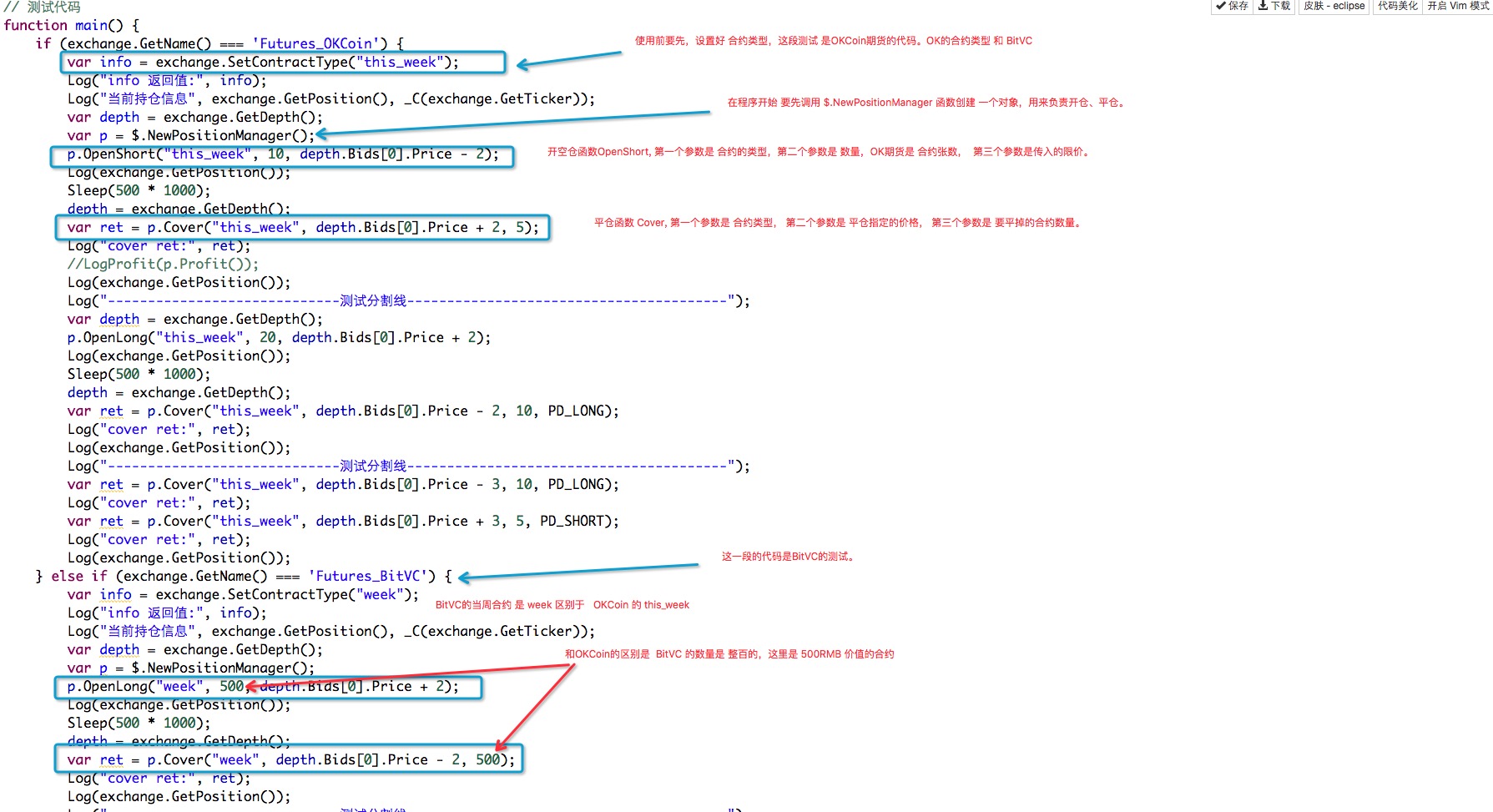

Le code de test fourni par la stratégie:

function main() {

if (exchange.GetName() === 'Futures_OKCoin') {

var info = exchange.SetContractType("this_week");

Log("info 返回值:", info);

Log("当前持仓信息", exchange.GetPosition(), _C(exchange.GetTicker));

var depth = exchange.GetDepth();

var p = $.NewPositionManager();

p.OpenShort("this_week", 10, depth.Bids[0].Price - 2);

Log(exchange.GetPosition());

Sleep(500 * 1000);

depth = exchange.GetDepth();

var ret = p.Cover("this_week", depth.Bids[0].Price + 2, 5);

Log("cover ret:", ret);

//LogProfit(p.Profit());

Log(exchange.GetPosition());

Log("-----------------------------测试分割线----------------------------------------");

var depth = exchange.GetDepth();

p.OpenLong("this_week", 20, depth.Bids[0].Price + 2);

Log(exchange.GetPosition());

Sleep(500 * 1000);

depth = exchange.GetDepth();

var ret = p.Cover("this_week", depth.Bids[0].Price - 2, 10, PD_LONG);

Log("cover ret:", ret);

Log(exchange.GetPosition());

Log("-----------------------------测试分割线----------------------------------------");

var ret = p.Cover("this_week", depth.Bids[0].Price - 3, 10, PD_LONG);

Log("cover ret:", ret);

var ret = p.Cover("this_week", depth.Bids[0].Price + 3, 5, PD_SHORT);

Log("cover ret:", ret);

Log(exchange.GetPosition());

} else if (exchange.GetName() === 'Futures_BitVC') {

var info = exchange.SetContractType("week");

Log("info 返回值:", info);

Log("当前持仓信息", exchange.GetPosition(), _C(exchange.GetTicker));

var depth = exchange.GetDepth();

var p = $.NewPositionManager();

p.OpenLong("week", 500, depth.Bids[0].Price + 2);

Log(exchange.GetPosition());

Sleep(500 * 1000);

depth = exchange.GetDepth();

var ret = p.Cover("week", depth.Bids[0].Price - 2, 500);

Log("cover ret:", ret);

Log(exchange.GetPosition());

Log("-----------------------------测试分割线----------------------------------------");

var info = exchange.SetContractType("week");

Log("info 返回值:", info);

Log("当前持仓信息", exchange.GetPosition(), _C(exchange.GetTicker));

var depth = exchange.GetDepth();

p.OpenShort("week", 600, depth.Bids[0].Price - 2);

Log(exchange.GetPosition());

Sleep(500 * 1000);

depth = exchange.GetDepth();

var ret = p.Cover("week", depth.Bids[0].Price - 2, 500, PD_SHORT);

Log("cover ret:", ret);

Log(exchange.GetPosition());

Log("-----------------------------测试分割线----------------------------------------");

var ret = p.Cover("week", depth.Bids[0].Price + 3, 100, PD_SHORT);

Log("cover ret:", ret);

//p.Cover("week", depth.Asks[0].Price - 3, 300, PD_LONG);

Log(exchange.GetPosition());

} else if(exchange.GetName() === 'huobi' || exchange.GetName() === 'OKCoin'){

Log($.GetAccount());

Log($.Buy(0.5));

Log($.Sell(0.5));

exchange.Buy(1000, 3);

$.CancelPendingOrders(exchanges[0]);

Log($.Cross(30, 7));

Log($.Cross([1,2,3,2.8,3.5], [3,1.9,2,5,0.6]));

}

}

Utilisation:

Le code de test dans la stratégie ((Sélection du modèle de référence))

Stratégie de test:

function main(){

var p = $.NewPositionManager();

var i = 0;

exchanges[0].SetContractType("this_week");

var isFirst = true;

var ret = null;

while(true){

var depth = _C(exchanges[0].GetDepth);

var positions = _C(exchanges[0].GetPosition);

var len = positions.length;

if(isFirst === true && i % 3 === 0 && len === 0){

ret = p.OpenLong("this_week", 1 + (i % 3) + (i % 2), depth.Asks[0].Price);

isFirst = false;

}else if(isFirst === false){

ret = p.OpenShort("this_week", 1 + (i % 3) + (i % 2), depth.Bids[0].Price);

isFirst = true;

}else{

for(var j = 0 ; j < len; j++){

if(positions[j].Type === PD_LONG){

ret = p.Cover("this_week", depth.Bids[0].Price - 2, positions[j].Amount, PD_LONG);

}else if(positions[j].Type === PD_SHORT){

ret = p.Cover("this_week", depth.Asks[0].Price + 2, positions[j].Amount, PD_SHORT);

}

Log("ret:", ret);

}

}

Log("ret", ret, "---------------------#FF0000");

i++;

Sleep(1000 * 60 * 15);

}

}

Si vous avez des questions, BUG, n’hésitez pas à contacter l’auteur, merci beaucoup !