Apprentissage préliminaire de la moyenne mobile adaptative

-

La ligne égale

Les indicateurs les plus couramment utilisés pour calculer la moyenne sont les moyennes mobiles simples (ma) et les moyennes mobiles exponentielles (ema), dont la formule est la suivante:

SMA = SUM(CLOSE, N)/N

EMA = (CLOSE(i)P)+(EMA(i-1)(1-P)) or

(M*CLOSE(i)+(N-M)*EMA(i-1))/N

La MA est caractérisée par un décalage, ce qui permet de mieux suivre la tendance en accordant plus de poids aux prix les plus récents dans l'EMA. Il existe différentes versions de l'indicateur ma, ma, ema, sm, wma, etc., mais les principes sont similaires.

Les courbes traditionnelles ne prennent pas en compte les conditions du marché en constante évolution, utilisent un processus de calcul fixe. Les courbes courtes se déplacent fréquemment lorsque le marché est en récurrence en mouvement, tandis que les courbes longues réagissent lentement lorsque le marché monte ou descend rapidement. La stratégie de suivi des tendances nécessite des indicateurs capables de s'adapter aux différentes caractéristiques du marché.

Pour répondre à cette situation, Perry Kaufman, dans son livre Smarter Trading, a proposé le concept d'une moyenne mobile adaptative (AMA), qui tente de permettre aux indicateurs de s'ajuster automatiquement dans des environnements de marché complexes, en essayant de filtrer le plus possible le bruit et les fluctuations imprévisibles des prix, afin de mieux suivre les tendances du marché. -

Voici un aperçu du processus de calcul de l'équation d'adaptation:

-

Premièrement, le ratio de rentabilité.

1 Les questions posées

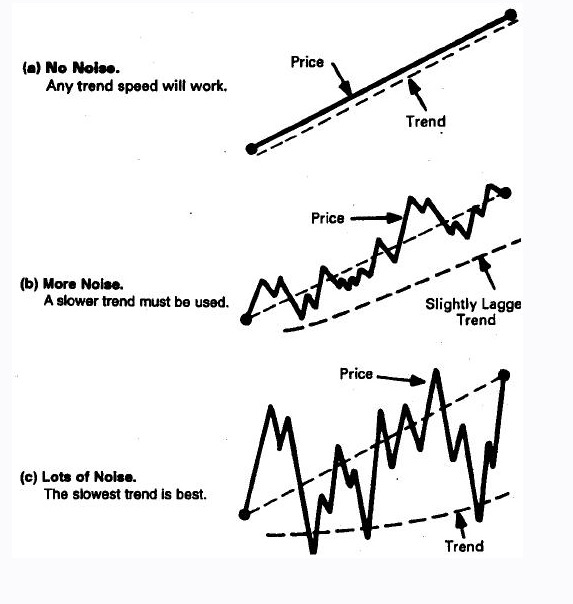

Comme on peut le voir dans le graphique ci-dessous, de a à c, les modèles de marché passent de l'idéal de la fluidité au bruit, la vitesse de la tendance doit descendre pour éviter de subir une double perte. Lorsque les prix changent plus rapidement dans une seule direction, le bruit est moins visible, donc le choix de la vitesse de la tendance doit prendre en compte à la fois la direction et le bruit: plus les changements de prix sont clairs et rapides, plus il est nécessaire d'utiliser des courbes de tendance plus rapides, il est donc nécessaire d'avoir un mécanisme pour capturer de manière sensible la vitesse et la continuité des modèles de marché, et de répercuter cette information sur les courbes de fluidité pour ajuster la vitesse de fluidité des courbes de fluidité

Ratio d'efficacité (ER)

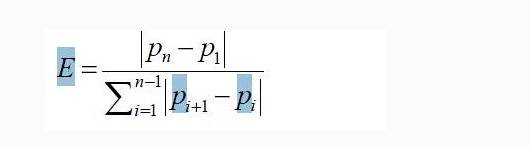

Le rapport d'efficacité est le rapport entre le déplacement des prix et les fluctuations, divisé par la distance totale de déplacement des prix (la trajectoire des prix) et la variation nette des prix. La formule est la suivante:

Supposons que le prix de clôture de n prix précédents soit p1, p2, ...pn, alors l'efficacité de cette séquence de prix

Comme on peut le voir dans la formule, la plage de valeurs de er est de 0 (le marché est incertain et bruyant)~~1 (trend élevé)

-

Définition de la portée de la vitesse de tendance

Si on élargit simplement la paire d'er selon la méthode de l'indice de lentilles, on améliore la stabilité de la paire d'er.

Scaled smoothing constand : sc = ER*(fast sc – slow sc) + slow sc

Dans ce cas, nous avons sc = 2/ (N+1)

Eg

Si l'intervalle entre la vitesse rapide et la vitesse lente est de 2 à 30 jours, alors la normale de lissage est 2/3, 2/31, et

Sc = er * (2/3- 2/31) + 2/31

Enfin, même dans les marchés alignés horizontalement, la moyenne à long terme ((30)) fluctue lentement vers le bas. Lorsque la tendance du marché n'est pas évidente, la moyenne adaptative est mieux à même de se déplacer horizontalement.

Constant : C= sc * sc -

La troisième AMA

La valeur de l'AMA est calculée comme suit:

AMA[i] = AMA[i-1] + c * (p[i] – AMA[i-1] )

D'après la formule, ama et ema sont calculés de la même manière, mais avec une détermination différente du poids.La courbe de tendance AMA présente les caractéristiques suivantes:

- Utilisez un certain nombre de jours pour spécifier une fourchette de tendances

- La ligne de tendance ama s'arrête de fluctuer lorsque le marché est sans direction

- Ama est capable de suivre rapidement les fluctuations de prix, avec moins de retard.

- Modifier un paramètre pour un marché différent

- Ama est basé sur l'analyse prédictive plutôt que sur la simple vérification

Le contenu ci-dessus est principalement une description ou une traduction du texte original de l'auteur, et je pense que cette approche de l'extension de l'indicateur traditionnel mérite d'être étudiée, et qu'il faudra ensuite tester la stratégie de l'AMA linéaire adaptative pour voir comment cela fonctionne dans le marché des actions A.

-

-

se référer à

《smarter trading》

Les valeurs mobilières unifiées s'adaptent à la courbe des valeurs à un moment donné -

La réponse de luckystarsjz

Tout d'abord, la négociation programmée n'est pas un renforcement de votre jugement, ni une extraction de données, et encore moins un traitement de données. Le choix n'est qu'une question de réduction des erreurs et des pertes que j'amplifie les bénéfices corrects, parmi vous, tant de données lisse, extraite, pour une utilisation future sans aucune adaptation, sans aucune compréhension de la logique du marché.

Les blogs de l'équipe de blogueurs ont été mis à jour.

- 1