Analyse d'application de la stratégie de négociation du ratio de barres d'armature et de minerai de fer

0

2104

0

2104

Analyse d’application de la stratégie de négociation du ratio de barres d’armature et de minerai de fer

- #### La corrélation entre les fluctuations des prix est la base de l’opération de trading.

La forte corrélation entre les prix de l’acier et du minerai de fer provient du fait que le minerai de fer est la principale matière première de la fabrication de l’acier. L’arbitrage entre les deux est donc naturellement lié au coût et à la rentabilité.

- #### Perspectives de construction stratégique

La forte corrélation entre les prix de l’acier allié et du minerai de fer provient du fait que le minerai de fer est la principale matière première de l’acier, de sorte que l’arbitrage entre les deux est naturellement lié aux coûts et aux bénéfices. Étant donné que les ressources, le financement, la technologie et l’équipement de chaque entreprise sont différents, le calcul des coûts et des bénéfices est également complexe et variable. Tout d’abord, le calcul du coût d’un acier allié de 1,6 tonnes de minerai de fer + 0,5 tonnes de charbon + 950 tonnes est trop simple et générique, il y a beaucoup de subjectivité dans les calculs, et la construction d’une seule formule est parfois peu précise pour le calcul des bénéfices actuels. Deuxièmement, si, selon les normes générales, le profit de placement en plus ou en moins devrait être construit en fonction de la méthode de calcul de l’acier à vis vis visé - 1,6 × minerai de fer - 0,5 × coke, le profit de placement contient des fluctuations du prix du coke qui ont un impact plus important, et l’augmentation des facteurs de fluctuation rend plus difficile la détermination des points d’entrée et de sortie des transactions. Enfin, si l’on exclut la volatilité des prix du coke, l’algorithme de la marge bénéficiaire de plus ou de moins n’est pas rigoureux, en particulier dans les cas de fortes fluctuations des prix du coke, l’effet d’une forte hausse des prix du coke sur la marge bénéficiaire des plaques en acier inoxydable est nettement accru. Sur la base des trois points ci-dessus, nous avons tenté de proposer directement la notion de la sur- ou sous-valorisation du rapport entre l’acier à vis et le minerai de fer, du point de vue des fluctuations numériques, afin de réduire les variables de la stratégie et d’améliorer la maniabilité de la stratégie.

- #### Structure proportionnelle de l’acier à vis et du minerai de fer

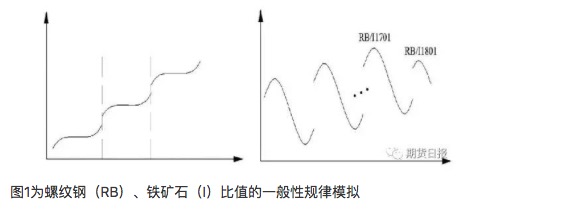

Avec la demande chinoise d’acier entrant dans la phase d’ajustement et même de baisse, la capacité de production mondiale de minerai de fer correspondant, la production est toujours dans le cycle de surplus, à long terme, le rapport entre l’acier à vis et le minerai de fer devrait être plus élevé. Si l’axe horizontal représente le temps et l’axe vertical représente la variation du rapport, selon la logique ci-dessus, la règle générale du rapport devrait être comme indiqué dans la figure 1 à gauche, le rapport entre l’acier à vis et le minerai de fer dans le cycle de production est de plus en plus élevé.

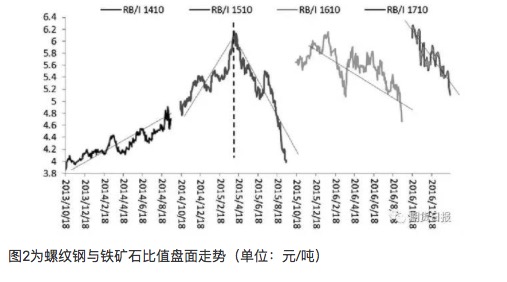

Cependant, le ratio ferron/acier-acier de nos titres à terme a montré une trajectoire semblable à celle de la figure 1 à droite au cours des deux dernières années: la valeur du ratio ferron/acier-acier a effectivement augmenté dans la tendance générale, mais les hauts de la valeur de chaque contrat ont tendance à apparaître au début de la commercialisation du contrat, puis à fluctuer vers le bas. Cette règle est particulièrement évidente dans le rapport de valeur des contrats individuels après le printemps 2015.

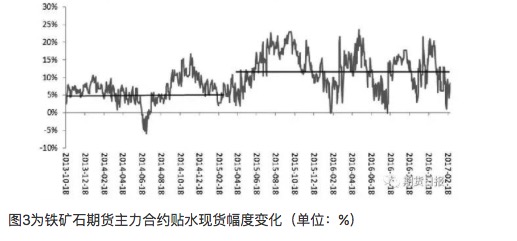

Avant la Fête du Printemps 2015, la valeur du rapport entre l’acier et le minerai de fer a augmenté, ce qui correspond à sa phase de baisse, et la baisse du minerai de fer est plus importante que celle de l’acier et du minerai de fer, ce qui correspond au cycle de production de l’acier et du minerai de fer. La raison en est que nous avons négligé un problème important, à savoir que les contrats à terme contiennent des attentes des acteurs du marché, et que les attentes d’excédent d’approvisionnement liées à l’expansion continue du minerai de fer se reflètent dans la structure des écarts de prix du minerai de fer. Ce moment est reflété par l’augmentation des attentes des acteurs du marché après 2015, comme indiqué dans la figure 3.

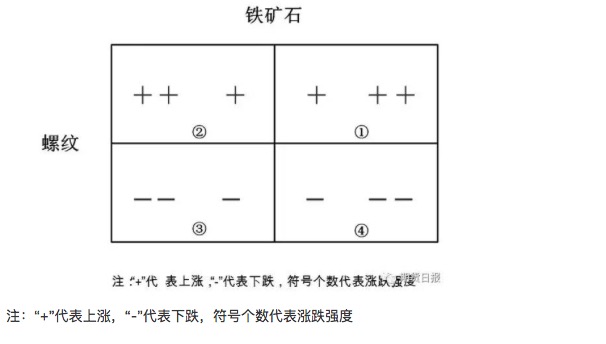

D’un point de vue géométrique, les variations du rapport entre l’acier à vis et le minerai de fer correspondent généralement à quatre variations de la matrice: augmentation du rapport: l’acier à vis et le minerai de fer augmentent, l’acier à vis augmente beaucoup plus que le minerai de fer, situation 2; diminution du rapport: l’acier à vis diminue plus que l’acier à vis, situation 4.

En général, si le minerai de fer est plus volatile et que le minerai de fer est plus susceptible d’apparaître dans le processus d’élévation que l’acier à vis, notre choix de stratégie est de déterminer dans quelle grille de la matrice les tendances actuelles et futures sont plus susceptibles de se situer, et de faire une bonne réponse ultérieure. En examinant l’évolution des ratios de tous les contrats de force majeure et de l’acier et du minerai de fer depuis la mise en bourse des contrats à terme sur le minerai de fer, nous constatons que le sommet des ratios est plus marqué (les basses périodiques du minerai correspondent souvent aux hauts des ratios), puis nous analysons d’abord les valeurs de l’indice de défaut.

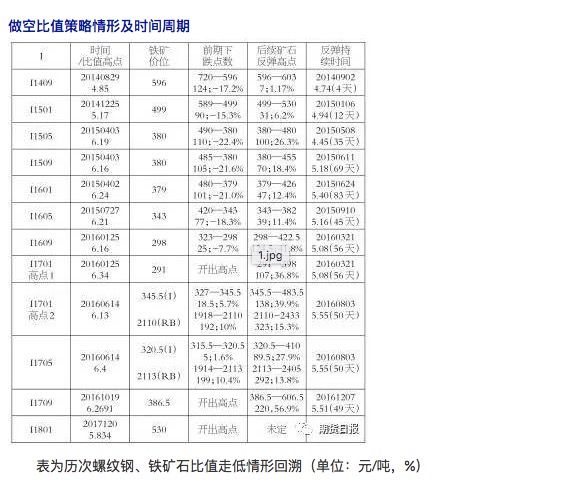

Rappelant la situation où le rapport entre l’acier à vis et le minerai de fer a été réduit à plusieurs reprises: la situation où le rapport a été considérablement réduit a été observée dans le contexte d’une reprise, puis le minerai de fer a rebondit plus que l’acier à vis, ce qui a entraîné une baisse du rapport, correspondant à la situation 1; le minerai de fer a baissé, l’acier à vis a baissé plus que le minerai de fer, correspondant à la situation 3, mais cette situation est moins fréquente, elle s’est produite en mai 2016, lorsque le prix de l’acier à vis a été fortement surévalué. Le temps de cycle: à partir du point de basculement supérieur à 6, on observe une baisse de 13,46% à 28,1% sur une période de 1 à 2,7 mois, ce qui nous permet d’établir un cycle de 1 à 3 mois.

- #### Aérodynamique

En combinant les tendances historiques, nous pouvons résumer les raisons pour lesquelles la surface de l’acier et du minerai de fer à vis a formé un point élevé: le processus statique est dû au fait que le minerai de fer à longue distance est trop épais et que le rapport créé après la conclusion d’un nouveau contrat correspond au point le plus élevé à moyen et long terme; la structure de superposition de superposition de minerai de fer à longue distance est sévère; la structure de superposition de superposition de minerai de fer à longue distance est sévère; les facteurs de protection de l’environnement ou de perte d’énergie du minerai de fer à longue distance ont entraîné la formation d’un plus grand nombre de points élevés dans la tendance à la hausse. Par conséquent, à partir de 2016, le rapport entre les contrats d’acier à vis et les minerais de fer est généralement considéré comme plus sûr lorsque la valeur du rapport entre l’acier à vis et le minerai de fer est supérieure à 6,0 et 6,2, puis le rapport sera réduit de différentes manières.

- #### Les cas et les périodes de la stratégie multi-valeur

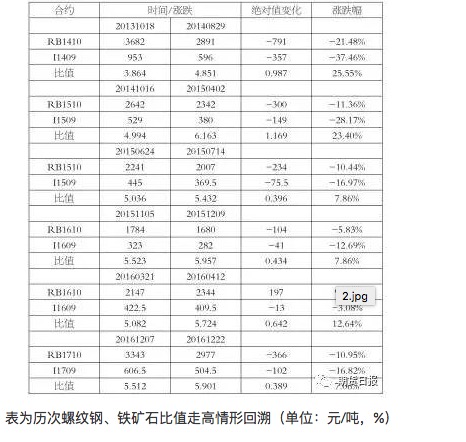

Retour sur la situation de la hausse du rapport entre l’acier et le minerai de fer: le minerai de fer est nettement surestimé, la baisse de la motivation et le potentiel sont plus évidents que l’acier à vis, comme avant le printemps 2015, lorsque le niveau d’approvisionnement en minerai de fer était plus faible, la baisse de la motivation était plus importante et la valeur était en hausse; après l’approfondissement de la valeur attendue de l’approvisionnement en minerai de fer, il est possible de faire face à une reprise progressive de la tendance à la baisse du rapport des contrats individuels après 2015. Période de temps: la hausse progressive depuis 2015 est de 7,06% à 12,64%, avec des périodes de 2 semaines à 1 mois.

- #### Soyez plus motivé.

Le cycle de la capacité de production de l’acier et du minerai de fer en coulissants, si le minerai de fer présente une surestimation évidente et des signes de faiblesse après la solidification des stocks, est l’occasion de faire plus d’une tendance à la hausse de la valeur; accompagné de la réduction de la capacité de production de l’acier, si la demande de minerai de fer diminue considérablement, la baisse du minerai de fer est supérieure à celle de l’acier en coulissants, ce qui entraîne une hausse de la valeur; Sous réserve des exigences de protection de l’environnement par étapes, la production limitée des aciéries a un impact à court terme sur la formation de la valeur du ratio.

- #### Problème de parité

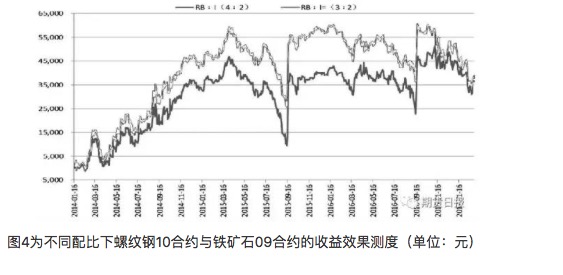

D’un point de vue de la marge bénéficiaire de la plaque en acier allié, le rapport entre l’acier allié et le minerai de fer est de 1 tonne et 1,6 tonne (le rapport horaire est d’environ 6 tonnes), mais ce composé est clairement exposé au risque de position trop favorable à l’acier allié. Du point de vue des facteurs de volatilité respectifs de l’acier allié et du minerai de fer, nous utilisons les données historiques de la plaque pour mesurer le rapport de volatilité relative entre l’acier allié et l’acier allié. En ce qui concerne l’équivalence des fonds et les résultats des expériences antérieures, il est possible d’utiliser un ratio de 2 tonnes 1 ou 3 tonnes 2. Après avoir sélectionné ces deux rapports, justifiez l’effet de rentabilité et de risque avec le contrat 10 / minerai de fer en acier à vis 09.

En termes de proportion de fonds, si le nombre de minerai de fer fixe est le même, la proportion d’acier à vis: minerai de fer ((21)) est plus grande que celle de l’acier à vis: minerai de fer ((32), mais du point de vue de la volatilité réelle des pertes et gains, il est évident que 32 présente une plus grande volatilité des pertes et gains. Par conséquent, la proportion de 21 est plus modérée, même si la direction est mauvaise, le niveau de perte global est relativement plus stable.

- #### Analyse de la mise en œuvre

Auparavant, nous avons analysé les quatre scénarios de la valeur du rapport entre l’acier et le minerai de fer, 1, 3, respectivement, correspondant à la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de la valeur de En ce qui concerne le minerai de fer, l’excédent d’approvisionnement à long terme est un fait objectif, tandis que du quatrième trimestre de 2016 au premier trimestre de 2017, la raison principale de la stabilité des prix du minerai de fer reste concentrée sur les problèmes structurels tendant à acheter des minerais de qualité moyenne et élevée dans les usines de fer. D’un point de vue basique, les stocks de minerai de fer dans les ports sont à un niveau historique, les problèmes structurels de haute et basse qualité sont toujours présents, mais avec la variation des expéditions de minerai à l’étranger à la fin de la période, les problèmes structurels ou l’atténuation progressive. En ce qui concerne l’acier, l’offre et la demande en 2017 ont tendance à se concentrer sur une légère baisse de la demande d’acier au carbone + un pic de production maximal du côté de l’offre. En l’absence de changement majeur du côté de la demande, les contradictions de l’acier par étapes seront encore plus marquées du côté de l’offre (déperdition de la capacité de production + protection de l’environnement). Le niveau élevé actuel des stocks sociaux n’est plus le facteur de marge de profit le plus important du côté de l’offre, principalement en raison des raisons suivantes: la demande en aval montre des signes de réchauffement, le marché immobilier et de l’infrastructure a dépassé les attentes en février et les stocks sociaux continuent de baisser. Deuxièmement, le prix de l’acier est solide, la volonté des commerçants de stocker des marchandises a considérablement augmenté par rapport à l’année dernière, la pression globale n’est pas grande et il n’y a pas de panique de vente. Dans l’ensemble, si le minerai de fer actuel est à nouveau fortement surévalué, il y a un soupçon d’hyperévaluation, et l’acier en étoile est dominé par l’oscillation. La situation de la valeur relative à court terme dans le scénario de la matrice 2 et 4 est un événement probable. Si la demande du marché de l’après-vente est incertaine, l’acier en étoile et le minerai de fer dans son ensemble se déplacent vers la baisse, combiné à une plus grande volatilité du minerai de fer que l’acier en étoile. D’un point de vue à moyen et à long terme, si les nouveaux contrats d’appliquage de l’acier à vis ne sont pas importants, et si les contrats de minerai de fer correspondants maintiennent la structure d’appliquage profond, la stratégie de l’indice de défaut peut être maintenue. Avec la réparation progressive de l’appliquage de minerai de fer à un stade ultérieur et la volatilité supérieure à celle de l’acier à vis, la probabilité de tomber dans le scénario 1 à un stade ultérieur est toujours une stratégie à surveiller.

Il a été publié dans la revue Futures de Senda.