Erreur de backtesting pour plusieurs paires de trading : échec de l'abonnement au produit

1

961

1

961

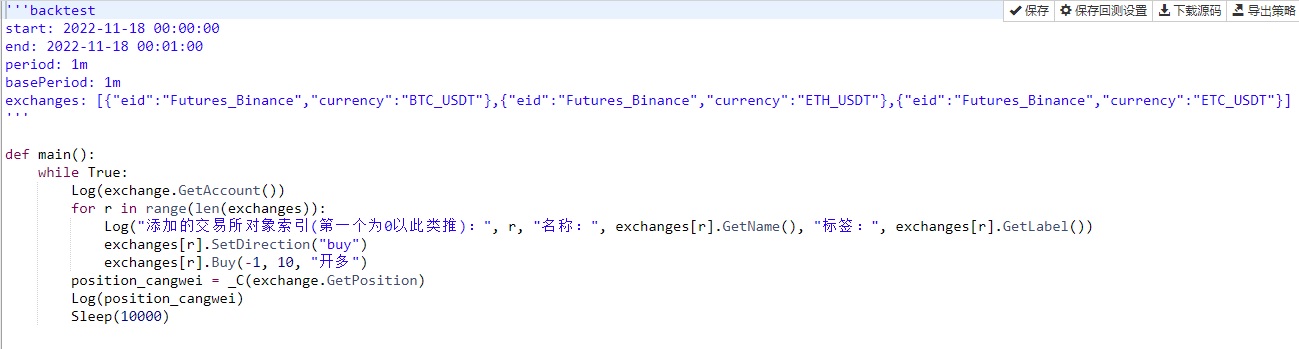

”‘backtest start: 2022-11-18 00:00:00 end: 2022-11-18 00:01:00 period: 1m basePeriod: 1m exchanges: [{“eid”:“Futures_Binance”,“currency”:“BTC_USDT”},{“eid”:“Futures_Binance”,“currency”:“ETH_USDT”},{“eid”:“Futures_Binance”,“currency”:“ETC_USDT”}] “’

def main(): while True: Log(exchange.GetAccount()) for r in range(len(exchanges)): Log (((” ajouté à l’index des objets de l’échange (((le premier est 0 et ainsi de suite):“, r, “nom:”, exchanges[Résumé de l’interview de l’auteur:[r].GetLabel())

exchanges[r].SetDirection(“buy”)

exchanges[R.Buy (en anglais: Buy) est un jeu de tir en ligne développé par l’éditeur de jeu de tir.

position_cangwei = _C(exchange.GetPosition)

Log(position_cangwei)

Sleep(10000)

La stratégie a été abandonnée dans les 5 dernières lignes, faute de réponse:

Commenter les dernières lignes 2-5 de la stratégie, en laissant un Sleep ((10000), ou en omettant: Variété de souscription échouée BTC_USDT_Futures_Binance

Il suffit de supprimer les 5 dernières lignes de la stratégie pour qu’elle ne se trompe pas, mais le feedback ne s’arrête pas.

Enseigner: comment gérer une stratégie de multi-transactions