Observation d'opportunité

Récemment, alors que je regardais le marché, j'ai découvert par hasard que le marché de STORJ, une pièce de monnaie sur Binance, était très étrange. Le volume de négociation était très important et la fréquence de négociation était très rapide. La ligne K spécifique d'une minute est le suivant. Vous pouvez voir que le volume de transactions par minute est assez constant et qu'une longue ombre inférieure peut être vue sur la ligne des minutes.

En observant la ligne K d'une seconde de Binance, nous avons trouvé un indice. Quelqu'un vendrait 10 000 à 20 000 STORJ toutes les 5 à 7 secondes, quel que soit le coût, et frapperait directement un petit trou dans la ligne K. Il se rétablira à l'intérieur. Cette opération a visiblement été provoquée par un robot commandé par Iceberg. Cette opération de vente a duré très longtemps et le montant total a été estimé à plusieurs dizaines de millions de dollars. Dans de nombreux cas, le glissement causé a atteint 1/1000, ce qui signifie que l'exécutant de cette stratégie a perdu des dizaines de milliers de dollars juste à cause du glissement de la transaction. Dollar. Cependant, de telles opérations mécaniques et transactions actives créent des opportunités évidentes de market making et de scalping.

En modifiant simplement la stratégie spot haute fréquence d'origine, il n'a fallu que quelques minutes pour créer ce robot qui exploite spécifiquement la vente insensée d'ordres iceberg.

Réflexion stratégique

Comme il y aura des ventes sur le marché toutes les quelques secondes, nous devons seulement trouver une profondeur de 10 000 dans le carnet d'ordres d'achat et placer l'ordre devant. De cette façon, lorsque cet iceberg est vendu, il y a une forte probabilité que le robot market-making puisse le recevoir. À ce moment-là, le trading est très actif et la chute instantanée des prix déclenche également des ordres d'achat. Le même principe s'applique à la passation d'ordres de vente et à leur vente en conséquence. Répétez l'opération. La fréquence des transactions est très élevée, et même si le taux de rendement à chaque fois n'est pas élevé, le bénéfice total est tout de même considérable. Bien entendu, le principe de base est d'avoir un compte avec des frais de transaction faibles. Si les frais de transaction pour l'achat et la vente sont de 0,1 %, alors cet espace n'est pas suffisant pour payer les frais de transaction.

Performance de la stratégie

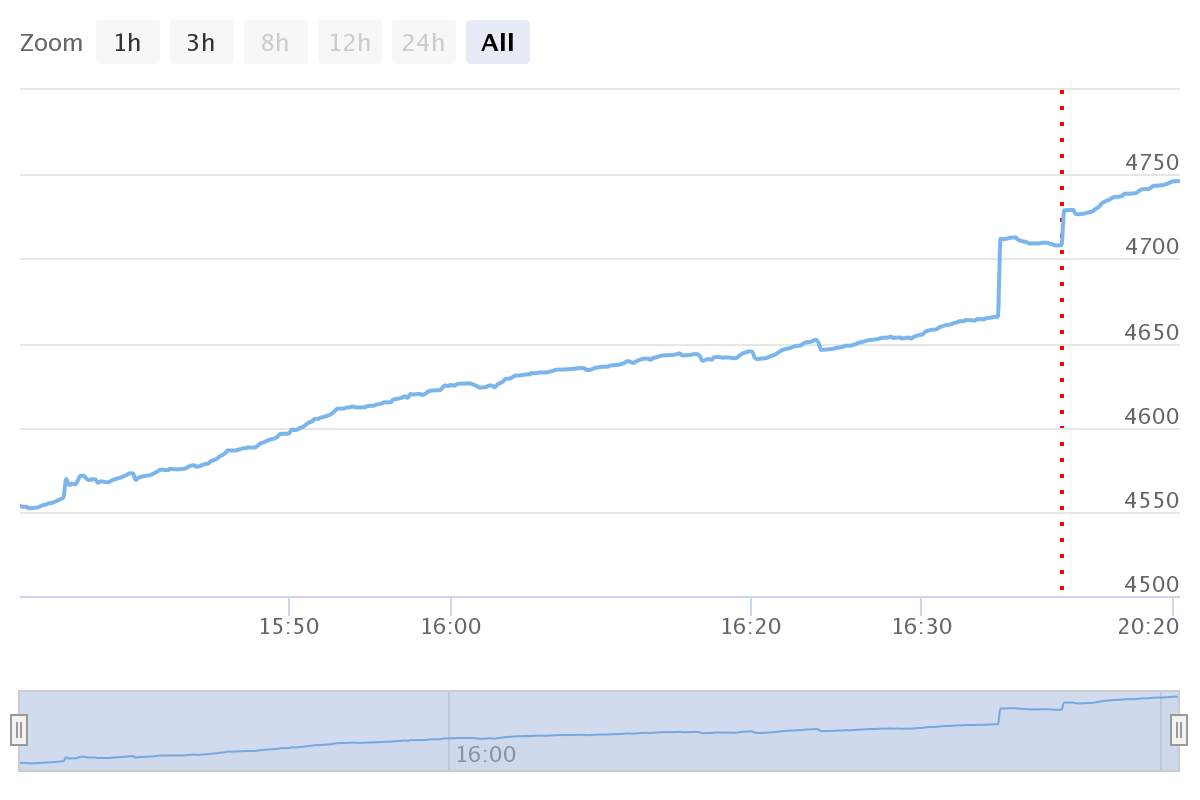

La performance de la stratégie est la suivante. Au début, les bénéfices n'étaient pas imprimés. Je l'ai changé cet après-midi et j'ai imprimé les bénéfices. Le robot de vente fou a changé la quantité à environ 5 000 à chaque fois, donc la meilleure période d'arbitrage est passée. Au début, vous pouvez gagner environ 100 à 200 U par heure. L'essentiel est que cela ne présente aucun risque et que cela coûte peu cher. En regardant les choses de l'autre côté, il existe en fait de nombreuses techniques pour les ordres iceberg. Si vous savez comment rédiger une stratégie, vous pouvez en rédiger une sur FMZ en seulement une douzaine de minutes. Observez la profondeur des ordres d'achat pour déterminer la taille de l'ordre et prix et observer la taille des ordres d'achat actifs pour ajuster la taille des ordres en attente. Et la stratégie de confiance iceberg avec des caractéristiques telles que l'occupation du marché peut facilement économiser des dizaines de milliers de dollars.

Code source de la stratégie

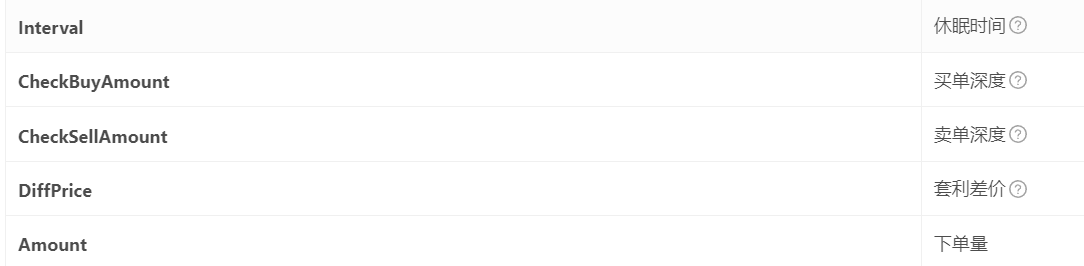

Le code de stratégie est très simple, seulement 80 lignes. Convient aux débutants. Certains paramètres tels que la précision simple sont codés en dur dans le programme. Vous pouvez les modifier vous-même. Les paramètres requis sont ceux indiqués dans la figure ci-dessous. Il est recommandé de les enregistrer pour une utilisation ultérieure au cas où la paire de trading en bourse a une autre transaction folle. Vous pouvez leur facturer des intérêts à tout moment.

function CancelPendingOrders() {

var orders = _C(exchange.GetOrders)

for (var j = 0; j < orders.length; j++) {

exchange.CancelOrder(orders[j].Id, orders[j])

}

}

function onexit(){

CancelPendingOrders()

}

function GetPrice(Type, Depth) {

var sumAmount = 0

var checkAmount = Type == "Buy" ? CheckBuyAmount : CheckSellAmount

var deep = Type == "Buy" ? Depth.Bids : Depth.Asks

for(var i = 0; i < Math.min(20, deep.length); i++) {

if(Type == "Buy" && deep[i].Price == lastBuyPrice && buyId){

sumAmount += deep[i].Amount - amountBuy //这里要减去自己的挂单

}else if(Type == "Sell" && deep[i].Price == lastSellPrice && sellId){

sumAmount += deep[i].Amount - amountSell

}else{

sumAmount += deep[i].Amount

}

if(sumAmount >= checkAmount){

return deep[i].Price

}

}

return deep[19].Price

}

function OnTick() {

var depth = _C(exchange.GetDepth)

var buyPrice = _N(Math.min(GetPrice("Buy", depth) + 0.0001, depth.Asks[0].Price-0.0001) , 4) //保证在盘口

var sellPrice = _N(Math.max(GetPrice("Sell", depth) - 0.0001, depth.Bids[0].Price+0.0001), 4)

LogStatus('buy_price:'+buyPrice, ' sell price: '+sellPrice)

if ((sellPrice - buyPrice) < DiffPrice) {

buyPrice = 0

}

if(sellPrice != lastSellPrice && sellId){

exchange.CancelOrder(sellId);

sellId = 0

lastSellPrice = 0

}

if(buyPrice != lastBuyPrice && buyId){

exchange.CancelOrder(buyId);

buyId = 0

lastBuyPrice = 0

}

var acc = _C(exchange.GetAccount)

if(account.Stocks+account.FrozenStocks != acc.Stocks+acc.FrozenStocks){

LogProfit((acc.Stocks+acc.FrozenStocks)*depth.Bids[0].Price+acc.Balance+acc.FrozenBalance - 2000)

Log('free '+acc.Stocks, ' lock: '+ acc.FrozenStocks, ' total: ' , (acc.Stocks+acc.FrozenStocks)*depth.Bids[0].Price+acc.Balance+acc.FrozenBalance)

}

account = acc

amountBuy = _N(Math.min(account.Balance / buyPrice - 0.1, Amount), 0)

amountSell = _N(account.Stocks, 0)

if (sellPrice > 0 && amountSell > 40 && sellId == 0) {

sellId = exchange.Sell(_N(sellPrice,4), amountSell)

lastSellPrice = sellPrice

}

if (buyPrice>0 && amountBuy > 40 && buyId == 0) {

buyId = exchange.Buy(_N(buyPrice,4), amountBuy)

lastBuyPrice = buyPrice

}

Sleep(Interval)

}

var account = {Stocks:0, FrozenStocks:0, Balance:0, FrozenBalance:0}

var buyId = 0

var sellId = 0

var lastBuyPrice = 0

var lastSellPrice = 0

var amountSell = 0

var amountBuy = 0

function main() {

CancelPendingOrders()

while (true) {

OnTick()

}

}

- 1