N°1 Présentation

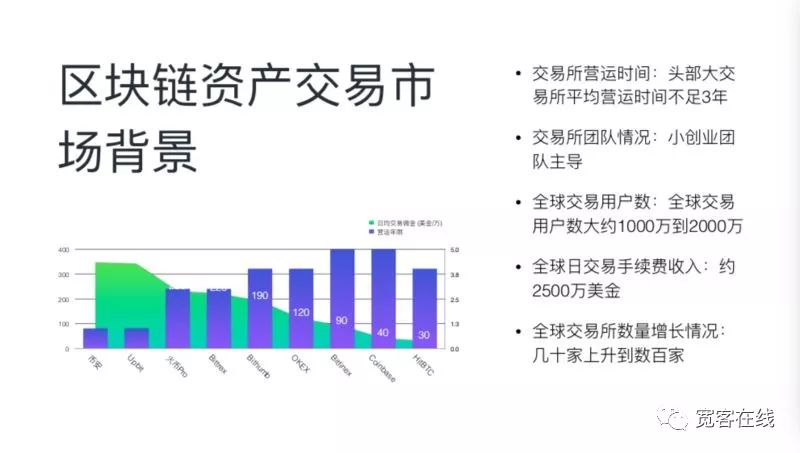

Ces dernières années, la technologie blockchain et la cryptographie ont étéSecteur de la monnaie numérique, inaugurant une croissance explosive. En tant que l’un des maillons les plus importants de la chaîne de l’industrie de la monnaie numérique, les échanges d’actifs blockchain jouent sans aucun doute un rôle essentiel. Il relie les marchés primaires et secondaires de l’investissement blockchain, et relie également les parties prenantes du projet et les investisseurs ordinaires.

Selon les statistiques, il existe actuellement plus de 300 échanges inclus dans la plate-forme non petite, et il existe même des milliers d'échanges qui ne sont pas inclus. Malgré tout, les participants continuent à l’apprécier. Dans le contexte où tout le monde fait des échanges, presque chaque échange a des dizaines, voire des centaines de cibles de trading. Sur un marché où les stocks sont limités, les actifs et les échanges de blockchain de petite et moyenne taille seront confrontés à un manque de trafic et à des actifs inestimables. Une situation sans ville.

NO.2

Pourquoi une stratégie de market maker est-elle nécessaire ?

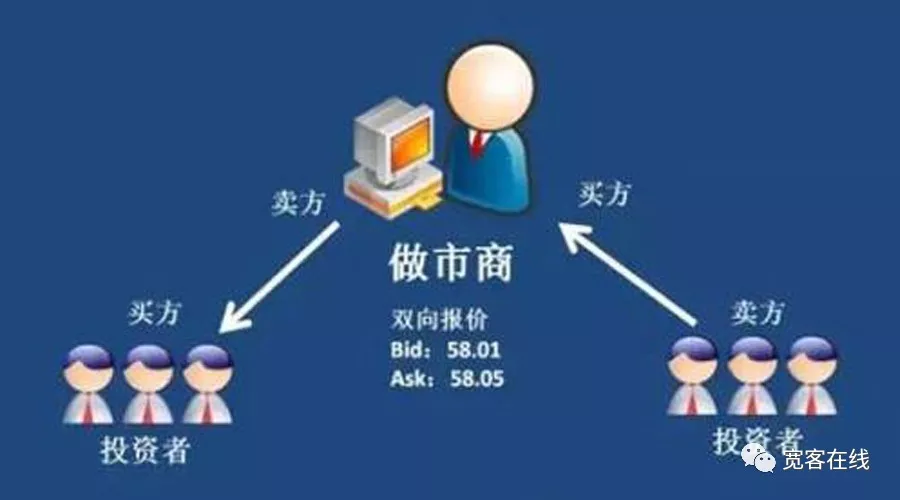

L'apparition des robots teneurs de marché a changé la donne. En participant au market making, ils freinent la spéculation excessive sur le marché causée par l'asymétrie des informations et des ressources et assurent le bon fonctionnement des plateformes de trading. Cela réduit également le phénomène des soi-disant teneurs de marché qui manipulent secrètement les prix dans les méthodes de négociation traditionnelles pour renforcer l'attractivité du marché, améliorer la liquidité et le volume des transactions, répondre aux besoins d'achat et de vente des investisseurs ordinaires et stabiliser la confiance du marché.

Aujourd'hui, afin de mieux connecter les nouvelles bourses et les nouvelles devises aux investisseurs ordinaires et de résoudre les nombreux problèmes auxquels ils sont confrontés dans les premières étapes de la cotation, les bourses de petite et moyenne taille et les parties prenantes du projet blockchain doivent s'appuyer sur des robots teneurs de marché.

NO.3

Principes de la stratégie du teneur de marché

La stratégie de market maker suit les variations de prix via le système de création de marché et fournit en permanence des cotations bidirectionnelles pour l'achat et la vente. Grâce à des transactions d'achat et de vente à haute fréquence et à grande échelle, la différence entre le prix de chaque transaction et le prix théorique s'accumule progressivement et la différence de prix est ajustée de manière dynamique en fonction des caractéristiques de la position détenue.

Il existe deux stratégies courantes de teneur de marché dans les bourses générales :

Création de marché passive : les stratégies des teneurs de marché suivent les données de profondeur et les données de transaction des principales bourses. Au lieu de faire des choix actifs majeurs, ils suivent passivement le marché, en recherchant les produits les plus étroitement suivis et les plus complètement répliqués, en essayant d'atteindre le même niveau de performance du marché comme les échanges traditionnels. Données K-line.

Création de marché libre : ce modèle de création de marché ne fait pas référence à d'autres cibles de négociation, mais crée des marchés en fonction de ses propres coûts et d'ordres définis. Ce modèle est adapté aux environnements dans lesquels le pouvoir de fixation des prix des devises concernées est relativement concentré, comme par exemple :Petits actifs blockchain ou devises émises par les bourses elles-mêmes。

NO.4

Vulnérabilités de la stratégie des teneurs de marché

Qu'il s'agisse de market making passif ou de market making libre, il est nécessaire de résoudre non seulement le problème de prix de l'objet de la transaction mais également le problème de liquidité. Par conséquent, pour activer le marché, une stratégie de market maker est nécessaire pour pouvoir acheter et vendre par lui-même, sinon il sera difficile de former une ligne K décente.

Une méthode courante consiste à spécifier au hasard un prix de vente proche du prix du marché et à acheter immédiatement au même prix. Ou achetez d’abord et vendez plus tard en fonction de prix aléatoires. En général, en raison du court intervalle entre l'achat et la vente, les ordres en attente correspondants ne sont souvent pas trouvés dans les données approfondies, mais les enregistrements de transaction peuvent être laissés dans les données historiques. La ligne K est tracée grâce à cette méthode de création de marché.

Veuillez noter! C'est ainsi que les vulnérabilités apparaissent.

Afin de générer des lignes K continues, la stratégie du market maker place les ordres d'achat et de vente à proximité du prix du marché, mais elle cache une faille. Bien que les ordres d'achat et de vente de la stratégie soient émis en même temps, en raison de problèmes de réseau et de vitesse de correspondance, cela n'est pas idéal et ne peut pas l'être. Il en résulte une certaine probabilité que les ordres de la stratégie du teneur de marché soient exécutés par d'autres.

Imaginez qu'il existe une autre stratégie de lavage d'ordres à haute fréquence sur le marché, qui exécute toujours les ordres de vente de la stratégie du teneur de marché à un prix inférieur et les ordres d'achat de la stratégie du teneur de marché à un prix plus élevé. Tant que cette stratégie de lavage d'ordres à haute fréquence- stratégie de lavage Si la différence de prix peut couvrir les frais de manutention, un profit sera généré. Cela conduit à la stratégie du teneur de marché consistant à vendre à bas prix et à acheter à prix élevé, ce qui est terrifiant quand on y pense !

NO.5

Démonstration pratique

Après observation, unTrading ETHUSDT sur les boursesPour l'existence du phénomène de market-making, l'objet de référence peut être les données Binance ETHUSDT. En observant les données de son carnet d'ordres de marché, on constate qu'il existe des ordres d'auto-trading et que les directions d'achat et de vente sont aléatoires. La figure ci-dessous est la Ligne K générée par la stratégie de market making ce jour-là.

En règle générale, les stratégies de brossage d'ordres à haute fréquence ne sont pas fixées de manière aléatoire au prix du marché, mais sont modifiées de manière aléatoire en fonction du dernier prix de transaction de la stratégie du teneur de marché. De cette façon, il est en réalité difficile pour le prix de transaction d’atteindre les prix bas et élevés du marché, et le taux de réussite de l’obtention d’ordres de stratégie de market making est limité, ne laissant pratiquement aucune marge bénéficiaire.

Vous devez même assumer le risque d’une détention unilatérale. Cela semble parfait, mais si nous profitons du bug selon lequel les ordres de market making doivent être placés sur le marché, nous pouvons facilement déchiffrer la stratégie de market maker de la bourse et réaliser d'énormes profits.

NO.6

Les étapes spécifiques sont les suivantes :

Lorsque vous prévoyez qu'une transaction sera conclue à un prix bas, ajoutez un certain prix au prix d'achat et passez un ordre de vente. Lorsque le prix de l'offre est de 200, placez un ordre de vente à 200,1, puis continuez à placer des ordres d'achat à 200,09 et annulez-les immédiatement. Une fois la transaction terminée, l’opération inverse est immédiatement effectuée pour vendre les pièces échangées à un prix élevé, complétant ainsi un cycle.

Bien que le taux de réussite ne soit pas élevé, grâce à un grand nombre de commandes en attente et annulées fréquemment, la possibilité de saisir cette opportunité sera considérablement augmentée et le profit sera toujours considérable.

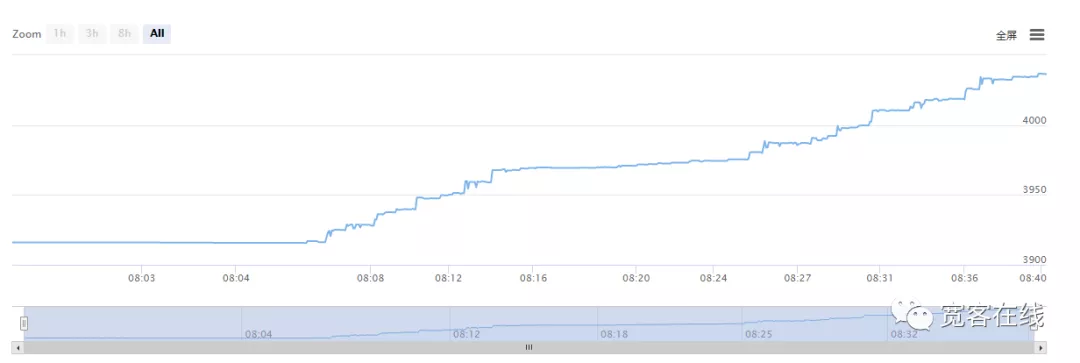

Comme le montre la figure ci-dessus,J'ai écrit une stratégie de balayage d'ordres à haute fréquence via la plateforme de trading quantitatif Inventor (FMZ), et il n'y a eu presque aucun retracement pendant la négociation réelle. En une seule nuit, le bénéfice est passé de 1 000 USDT à 4 000 USDT.

Il s'agit toujours d'une forme modérée de brossage. Si vous utilisez plusieurs comptes, plusieurs contrats et plusieurs threads, les bénéfices seront encore plus importants. Après que la stratégie de brossage d'ordres à haute fréquence a exploité cette faille, elle a volé d'énormes quantités de fonds et laissé derrière elle de mauvaises lignes K, comme le montre la figure suivante :

NO.7

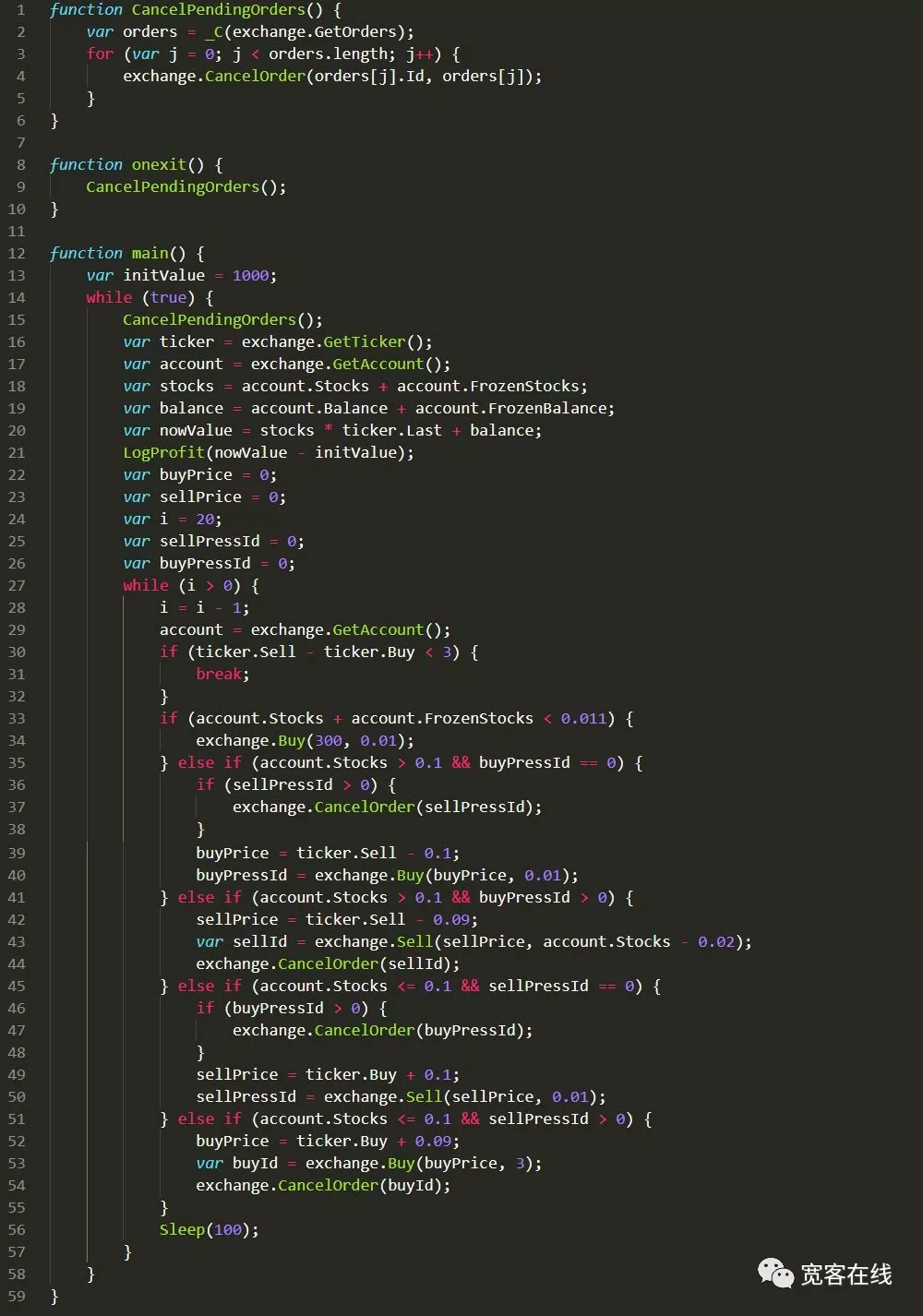

Code source de la stratégie de brossage des ordres basée sur les failles des teneurs de marché boursiers

Le code source de la stratégie ci-dessus est basé sur la plateforme quantitative Inventor (<www.fmz.com>), veuillez indiquer la source lors de la réimpression

NO.8

Méthodes de prévention

Pour ce type de stratégie de market making, il est facile de résoudre le problème une fois que vous connaissez le principe. Par exemple, lorsque le prix d'auto-transaction de la stratégie de market making est bas, placez d'abord un ordre d'achat, puis un ordre de vente, et vice versa. De cette façon, vous ne serez pas acheté à bas prix et vendu à un prix élevé par d'autres. Ou placez toutes les transactions et les ordres en attente dans la fourchette qui peut être couverte sur d’autres bourses.

Écrit à la fin

Bien que l'échange soit au sommet de l'ensemble de l'industrie de la blockchain, mais c'est comme un géant debout à l'extérieur, révélant davantage de surfaces d'attaque et de vulnérabilités exploitables.

Objectivement parlant, toute irrégularité qui peut être déduite du carnet de commandes peut être un bug plus caché. Par exemple, en exploitant les failles évidentes de la stratégie du teneur de marché des changes mentionnée ci-dessus, les attaquants peuvent intelligemment concevoir diverses stratégies d’attaque cachées et le faire sans se faire remarquer.

Aujourd’hui, la monnaie numérique est devenue une nouvelle cible d’investissement et les échanges sont devenus un champ de bataille pour de nombreux pirates informatiques. Les pirates informatiques qui se cachent dans l’obscurité sont comme des loups affamés, attendant une opportunité, surveillant de près les failles de l’échange, prêts à porter un coup fatal. Les échanges centralisés de blockchain ne peuvent que renforcer leur propre déploiement de défense pour garantir que les clients peuvent trader sans soucis.

- 1