Table des matières

Chapitre 1 Principes de base du trading quantitatif

1.1 Qu’est-ce que le trading quantitatif ?

résumé

Le trading quantitatif, en tant que produit de la combinaison de la science et des machines, change le paysage du marché financier moderne. De nombreux investisseurs se tournent désormais vers ce domaine. Comment minimiser les risques et obtenir les meilleurs rendements possibles ? C’est également le but de cette série de cours. Dans le premier article, nous expliquerons brièvement « Qu'est-ce que le trading quantitatif ».

Aperçu

Lorsque de nombreuses personnes entendent le terme « trading quantitatif », elles pensent qu’il s’agit d’une méthode haut de gamme qui les rendra riches du jour au lendemain. L’ère de l’intelligence artificielle, accompagnée de l’essor des technologies avancées telles que l’apprentissage profond, le big data et le cloud computing, lui a donné une couleur mystérieuse. Il semble que tant que le trading quantitatif est utilisé, une stratégie de trading « parfaite » peut être construite.

En fait, dans une certaine mesure, le trading quantitatif est devenu un mythe. En laissant de côté le trading, la « quantification » est en fait l’utilisation d’ordinateurs, de statistiques, de mathématiques et d’autres méthodes, par le biais d’un système d’investissement scientifique, pour trouver un ensemble de systèmes de signaux de trading attendus. Ce système de signal nous indiquera quand et à quel prix nous devons acheter et vendre.

Le développement du trading quantitatif

Pour revenir à la source, la personne qui a utilisé pour la première fois des méthodes quantitatives pour analyser les changements de données et découvrir les modèles de fluctuations des prix du marché n'était ni le Hollandais, le berceau des actions, ni le Britannique qui a promu la finance moderne, ni l'Américain qui a coexisté avec la finance depuis la fondation du pays, mais un Français.

Dès le XVIIIe siècle, Jules Regnault, un agent de change français, proposa la théorie moderne des variations du prix des actions. Il a ensuite publié le livre « Calcul de probabilité et philosophie du trading boursier », dans lequel il a développé la loi des hauts et des bas du marché (distribution normale) qu'il a découvert : « L'écart de prix est proportionnel à la racine carrée du temps », et a finalement obtenu le succès commercial grâce à des décisions d'investissement rationnelles et quantitatives.

De nos jours, à l’ère d’Internet + big data + cloud computing + intelligence artificielle, le trading quantitatif s’est également développé rapidement. Canary Wharf à Londres, autrefois le cœur financier mondial, est depuis longtemps devenu une plaque tournante pour les entreprises informatiques. Les plus grandes banques d’investissement du monde développent également leurs propres équipes quantitatives, essayant de se joindre à la guerre financière du « celui qui obtient le modèle gagne le monde ». Ces équipes informatiques qui développent des modèles de trading sont également appelées équipes quantitatives. En termes d’échelle, les États-Unis, qui ont commencé plus tôt, disposent déjà d’un grand nombre de fonds spéculatifs quantitatifs solides.

En revanche, en Chine, les capacités de recherche en matière d’équipements matériels et d’investissement en sont encore à leurs débuts. Cependant, de plus en plus d’institutions et d’investisseurs professionnels ont pris conscience des avantages du trading quantitatif et ont participé à ce domaine. D’autant plus que la supervision devient de plus en plus stricte et que l’efficacité du marché s’améliore progressivement, le trading quantitatif dispose d’une marge de croissance plus large.

Caractéristiques du trading quantitatif

Vérification scientifique : Imaginez qu'une fois que vous avez un système de trading, si vous utilisez un système de trading simulé pour tester son efficacité, cela peut prendre énormément de temps. Si vous le testez directement avec un véritable système de trading, vous risquez de perdre de l'argent réel. Cependant, la fonction de backtesting dans le trading quantitatif peut être utilisée pour tester le système de trading de manière scientifique à travers une grande quantité de données historiques. Laissez les données parler de ce qui fonctionne et de ce qui ne fonctionne pas, plutôt que de simplement suivre la foule.

Objectif et précis:Dans le trading, notre véritable ennemi, c'est nous-mêmes. Gérer notre mentalité est plus facile à dire qu’à faire. Les faiblesses humaines telles que la cupidité, la peur et la chance seront amplifiées plusieurs fois sur le marché commercial. Le trading quantitatif peut nous aider à surmonter ces faiblesses et à prendre de meilleures décisions en matière de trading.

Rapide et efficace:Dans le trading subjectif, la vitesse de réaction des gens ne peut pas être plus rapide que celle des ordinateurs, et la force physique et l’énergie des gens ne peuvent pas fonctionner 24 heures sur 24. Sur un marché où les opportunités sont éphémères, le trading quantitatif peut remplacer complètement le trading subjectif, trouver des opportunités de trading et suivre les changements du marché de manière opportune et rapide.

Contrôle des risques:Le trading quantitatif peut non seulement explorer des modèles historiques qui peuvent se répéter à l'avenir à partir de données historiques, mais ces modèles historiques sont également des stratégies avec une probabilité de gain plus élevée. Vous pouvez également créer une variété de portefeuilles d’investissement différents pour réduire les risques systémiques et lisser la courbe de financement.

Quelles sont les stratégies de trading classiques pour le trading quantitatif ?

Stratégie d'ouverture de cassure

La première demi-heure après l’ouverture peut souvent déterminer la tendance de la journée. Cette stratégie utilise le fait que le prix soit une ligne positive ou négative dans la demi-heure suivant l'ouverture comme norme pour juger la tendance de la journée. S'il s'agit d'une ligne positive, ouvrez une position d'achat ; s'il s'agit d'une ligne négative, ouvrez une position de vente et fermez la position quelques minutes avant la clôture. Il s’agit d’une stratégie de trading très simple.

Stratégie du canal de Donchian

Figure 1-1 Diagramme de stratégie du canal de Donchian

La stratégie du canal Donchian peut être considérée comme l’ancêtre du trading intraday. Ses règles sont : acheter si le prix actuel est supérieur au prix le plus élevé des N K-lignes précédentes ; vendre si le prix actuel est inférieur au prix le plus bas des N K-lines précédentes. Les célèbres règles de trading de tortues utilisent une version modifiée de la stratégie du canal Donchian.

Stratégie d'arbitrage inter-périodes

L'arbitrage inter-périodes est le type de transaction d'arbitrage le plus courant. Il est basé sur les prix des contrats avec des mois de livraison différents pour le même produit commercial. S'il existe une grande différence de prix entre les deux prix, des contrats à terme de périodes différentes peuvent être achetés et vendus en même temps pour effectuer un arbitrage inter-périodes. Supposons que la différence de prix entre le contrat principal et le contrat principal secondaire reste autour de -50~50 pendant une longue période. Si le spread atteint 70 un jour donné, nous nous attendons à ce qu’il revienne à 50 à un moment donné dans le futur. Vous pouvez ensuite vendre le contrat principal et acheter le contrat principal secondaire en même temps pour réduire la différence de prix. vice versa.

Résumer

Ci-dessus, nous avons brièvement présenté les concepts pertinents du trading quantitatif sous l'angle de sa définition, de son développement, de ses caractéristiques et de ses stratégies de trading classiques.

Comprendre le trading quantitatif est une étape importante sur la voie pour devenir un Quant. Enfin, je souhaite à chacun de pouvoir s'enrichir dans le marché baissier et réaliser la réalisation de la connaissance le plus tôt possible ! N’oubliez pas, vous n’êtes qu’à un marché haussier de la liberté financière !

Aperçu de la section suivante

Quelles sont les différences entre le trading quantitatif et le trading traditionnel ? Dans le trading réel, devrions-nous choisir le trading traditionnel ou le trading quantitatif ? Dans la section suivante, nous aborderons ces deux questions pour mieux comprendre le trading quantitatif.

Devoirs

- Décrivez brièvement ce qu'est le trading quantitatif en une phrase ?

- Quelles sont les caractéristiques du trading quantitatif ?

1.2 Pourquoi choisir le trading quantitatif

résumé

De nombreuses personnes utilisent la programmation de stratégies complexes comme point de départ lorsqu’elles discutent du trading quantitatif, jetant par inadvertance un voile de mystère sur le trading quantitatif. Dans cette section, nous allons essayer de faire un « croquis » simple du trading quantitatif dans un langage facile à comprendre pour dévoiler son mystère. Je crois que même un novice sans connaissances de base peut facilement le comprendre.

La différence entre le trading quantitatif et le trading subjectif

Le trading subjectif accorde plus d’attention à l’analyse humaine et au sens du marché. Même si des signaux d’achat et de vente apparaissent, les ordres seront placés de manière sélective. Les gens préfèrent rater le marché plutôt que de faire des erreurs. Les sentiments humains sont complexes, changeants et peu fiables. Une fois que la plupart des traders subissent des pertes consécutives, ils ont tendance à passer à une autre méthode. Il est très aléatoire et facilement perturbé par les gains et les pertes, ce qui rend difficile la réalisation de bénéfices stables.

Le trading quantitatif développe des stratégies d’achat et de vente cohérentes grâce à la compréhension des transactions. Dans le trading, traitez toutes les tendances de manière égale et gérez les positions d’ouverture et de fermeture de manière systématique. Il vaut mieux faire des erreurs que rater quelque chose. Il dispose également d'un système d'évaluation complet, qui détermine à quel type de marché et de produits la stratégie est la plus adaptée grâce à des tests rétrospectifs des données historiques, et atteint la rentabilité en combinant plusieurs stratégies et produits.

En bref, le trading subjectif est la base du trading quantitatif, et le trading quantitatif est le raffinement du trading subjectif. Le trading subjectif s’apparente davantage à la pratique des arts martiaux. Votre réussite dépendra en grande partie de votre talent. Certaines personnes ne parviendront peut-être pas à l’illumination après dix ans, tandis que d’autres pourront l’atteindre en un jour. Le trading quantitatif s’apparente davantage à du fitness. Tant que vous travaillez dur, vous pouvez développer vos muscles même si vous n’avez pas de talent.

Le trading quantitatif est-il meilleur que le trading subjectif ?

Un trader subjectif qui réussit est, dans un sens, également un trader quantitatif. Parce qu'un trader subjectif qui réussit doit avoir son propre ensemble de règles et de méthodes, c'est-à-dire un système de trading. Un trading subjectif réussi doit être basé sur une discipline de trading et des règles de trading, et la partie exécution des règles de trading est en fait la partie quantitative du trading subjectif.

Au contraire, un trader quantitatif performant doit également être un excellent trader subjectif, car le développement de stratégies de trading quantitatif est en fait la cristallisation de la philosophie de trading d'une personne. Si la perception et la compréhension du marché sont erronées dès le départ, les stratégies de trading développées auront du mal à générer des bénéfices à long terme.

Par conséquent, du point de vue de la rentabilité, le facteur clé qui détermine si un trader peut finalement réussir est la philosophie de trading, et non le fait qu'il s'agisse de trading subjectif ou de trading quantitatif. Le trading quantitatif peut sembler prétentieux à première vue, mais son essence même, axée sur le profit, n’est pas différente de celle du trading subjectif. Ils sont comme les deux faces d’une même chose, à la fois opposées et unifiées.

Mais il est indéniable que le trading quantitatif présente de nombreux avantages en termes d’outils de trading.

Examen plus rapide:Si vous souhaitez tester une stratégie de trading, vous devez calculer une grande quantité de données historiques. Le trading quantitatif peut calculer les résultats en quelques minutes. Cette vitesse est bien plus rapide que celle du trading subjectif.

Plus scientifiquePour évaluer si une stratégie est bonne, nous nous appuyons sur des données (telles que le ratio de Sharpe, le taux de drawdown maximal, le rendement annualisé), plutôt que sur des charlatans égoïstes.

Plus d'opportunitésIl existe des milliers de produits commerciaux dans le monde. Il est impossible de surveiller le marché en même temps pour le trading subjectif, mais le trading quantitatif peut surveiller l'ensemble du marché en temps réel, ne manquer aucune opportunité de trading et augmenter la rentabilité.

Le trading quantitatif peut-il vraiment rapporter de l’argent ?

Bien sûr que vous pouvez, mais il est difficile de s’y tenir sur le long terme. Que vous gagniez de l’argent ou non ne dépend pas du trading quantitatif lui-même, ce n’est qu’un outil. Le trading quantitatif met simplement en œuvre des idées de trading de manière programmée, régulière et quantifiée. Le programme remplace uniquement l'exécution. La partie difficile est de gagner de l’argent de manière stable à long terme, car le marché est un jeu et évolue de manière dynamique, et les idées de trading doivent également évoluer avec le marché.

Risques du trading quantitatif

Le trading quantitatif comporte également des risques, pourquoi ? Parce que le trading quantitatif consiste à découvrir des modèles dans des données historiques et à élaborer des stratégies de trading. Cependant, le marché financier est un système écologique, et ses lois et la nature humaine sont un processus dynamique interactif. En fin de compte, il s’agit toujours d’un marché humain. Les lois du marché seront affectées par la nature humaine, et la cupidité et la peur de la nature humaine changeront avec les changements du marché. Il existe très peu de lois immuables sur le marché. Quelle que soit la puissance de la stratégie commerciale, il est difficile de faire face à des changements législatifs aussi soudains.

Résumer

D'après l'explication ci-dessus, nous pouvons voir que le trading quantitatif n'est pas une méthode de trading unique, c'est juste un outil de trading pour nous aider à analyser la logique de trading et à améliorer les stratégies de trading. Que vous soyez un investisseur axé sur la valeur ou un investisseur technique, et que vous investissiez dans des actions, des obligations, des matières premières ou des options, tout peut en fait être quantifié. Comparés aux traders qui prennent des décisions basées sur leur expérience personnelle, les armes entre les mains des traders quantitatifs sont les preuves du marché et la rationalité.

Aperçu de la section suivante

La quantification n'est qu'une méthode de trading, la stratégie n'est qu'un vecteur d'idées de trading et le programme exécute chaque processus de trading. La section suivante vous guidera à travers le cycle de vie complet du trading quantitatif, qui comprendra : la conception de la stratégie, la construction du modèle, le backtesting et le réglage, le trading de simulation, le trading réel, le suivi de la stratégie, etc.

Devoirs

- Quelle est la différence la plus importante entre le trading quantitatif et le trading subjectif ?

- Quels sont les avantages du trading quantitatif par rapport au trading subjectif ?

1.3 De quoi avez-vous besoin pour vous préparer au trading quantitatif ?

résumé

Un cycle de vie complet de trading quantitatif ne se limite pas à la stratégie de trading elle-même. Il comprend au moins six maillons, dont : la conception de la stratégie, la construction du modèle, le backtesting et le réglage, le trading de simulation, le trading réel, le suivi de la stratégie, etc.

Réflexion stratégique

Tout d'abord, pour faire du trading quantitatif, vous devez d'abord revenir sur le marché de trading, observer davantage les prix sur le marché, comprendre les lois des fluctuations du marché, essayer de déduire la logique de chaque transaction et enfin résumer la stratégie de trading. Il n’y a pas de raccourci ici. Vous devrez peut-être lire des livres d’investissement classiques ou continuer à trader et à apprendre de vos échecs.

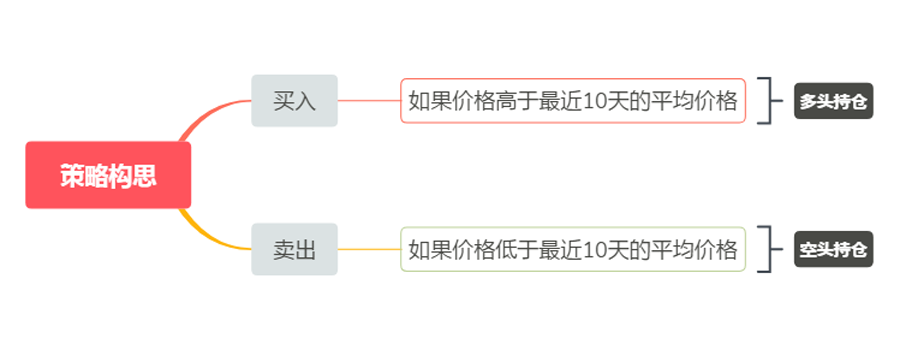

Pour les débutants en trading quantitatif, la meilleure façon de développer des stratégies de trading au début est d'imiter. Utilisez directement les indicateurs d'analyse technique existants pour construire la logique de la stratégie et rédiger les règles d'achat et de vente, afin d'obtenir une stratégie simple. Supposons que votre stratégie de trading soit la suivante : acheter si le prix est supérieur au prix moyen des 10 derniers jours et vendre si le prix est inférieur au prix moyen des 10 derniers jours. Son architecture est alors la suivante (comme indiqué ci-dessous) :

Figure 1-2 Exemple de stratégie de trading

Bien sûr, à mesure que vous accumulez de l’expérience en matière de stratégie et que vous développez vos propres méthodes de trading, vos choix logiques deviendront de plus en plus diversifiés et vous progresserez vers un trading quantitatif plus systématique. Si vous pouvez être un trader avec une pensée quantitative, que ce soit sur le marché boursier ou à terme, c'est une bénédiction, car une telle personne a une rentabilité soutenue et stable quel que soit le marché commercial sur lequel elle se trouve.

Construire le modèle

Deuxièmement, vous devez maîtriser un outil de trading quantitatif pour rédiger des stratégies de trading et réaliser vos idées de trading. N’importe quel logiciel couramment utilisé sur le marché peut être utilisé. Mais si vous voulez devenir un trader quantitatif haut de gamme, vous devez apprendre

Connaître un langage informatique. Je recommande Python car c'est le langage de référence pour le calcul scientifique.

Il fournit également divers packages d'analyse open source, de traitement de fichiers, de mise en réseau, de bases de données, etc.

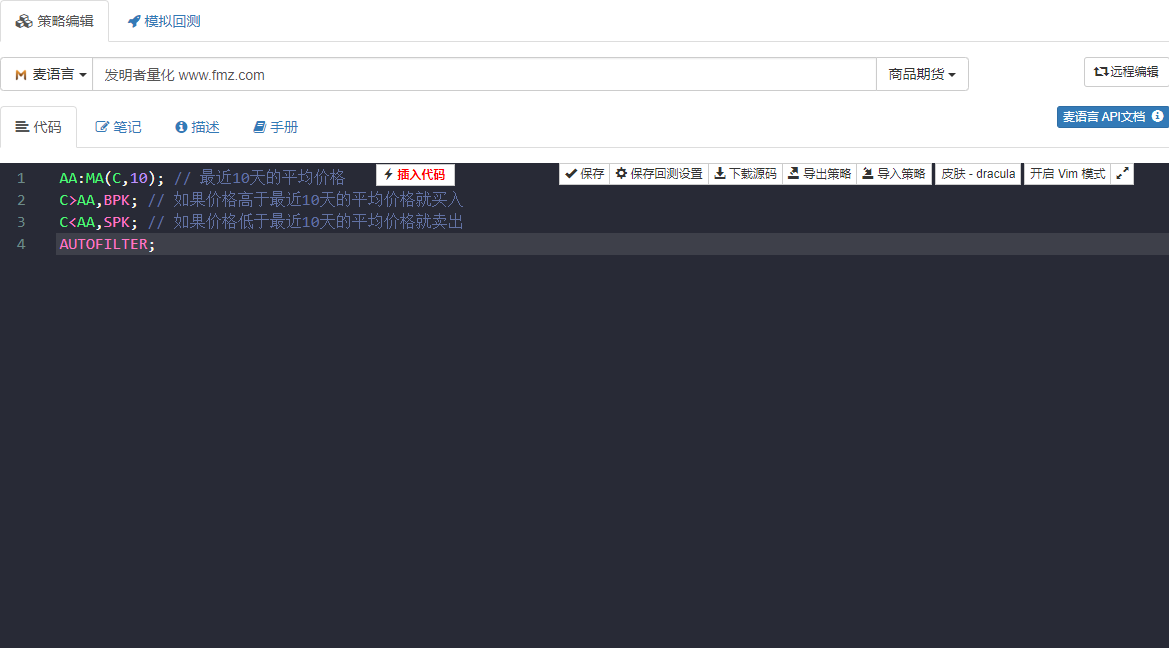

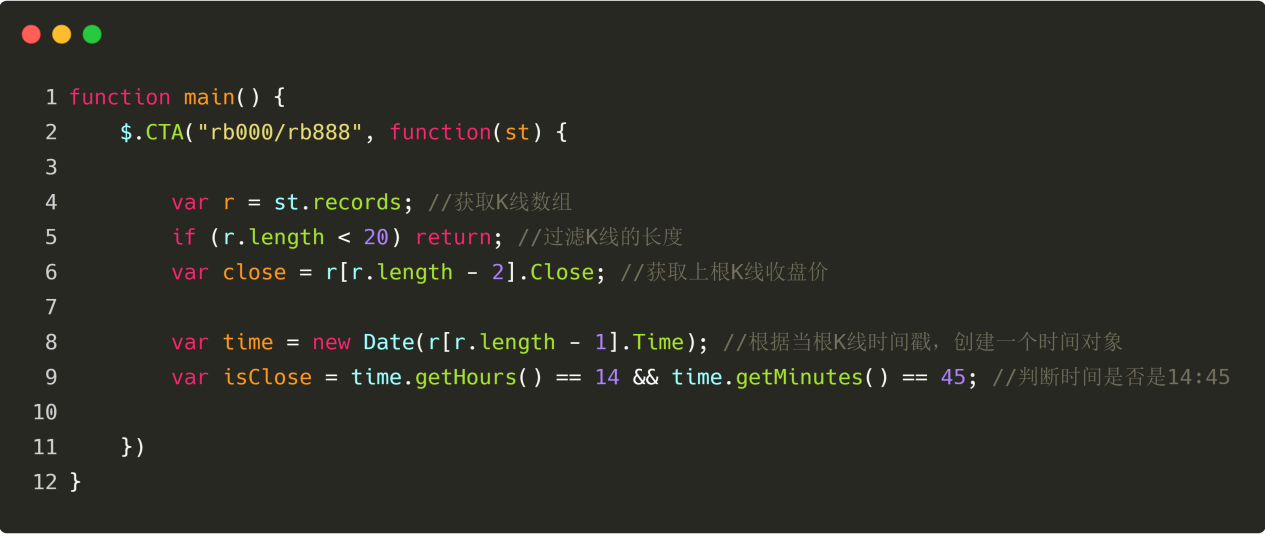

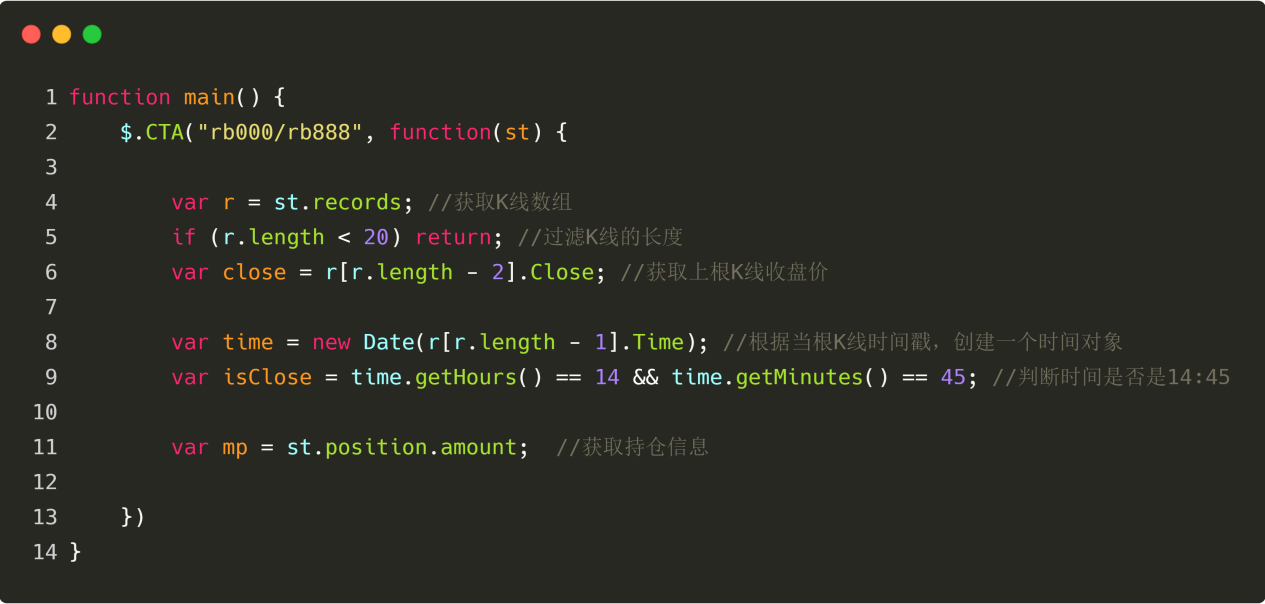

Si vos capacités de programmation sont faibles, ce qui est considéré comme le point faible de la plupart des débutants, il est recommandé d'utiliser un langage de programmation visuel relativement simple ou un langage Mai, ce qui peut augmenter votre intérêt pour l'apprentissage du trading quantitatif et vous permettre de vous concentrer sur les stratégies et de terminer le développement de la stratégie de manière efficace. Comme indiqué ci-dessous : en utilisant le langage Mai, développez une stratégie de trading comme mentionné ci-dessus. Double-cliquez sur l'image pour voir les commentaires détaillés dans le code de la stratégie.

Figure 1-3 Page de développement de la stratégie de trading

Le code de stratégie dans la figure ci-dessus est démontré en utilisant le langage Mai de l'outil quantitatif de l'inventeur. Il intègre de nombreux modules fonctionnels utilisables directement et prend en charge le backtesting et les fonctions de trading réelles. C'est un bon moyen de démarrer rapidement.

Backtesting et tuning

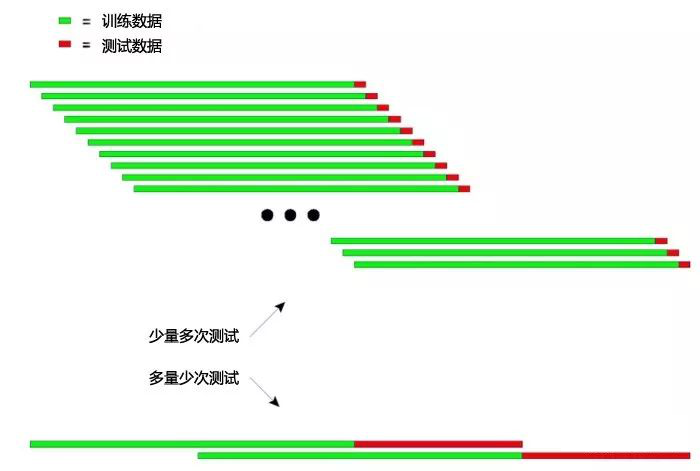

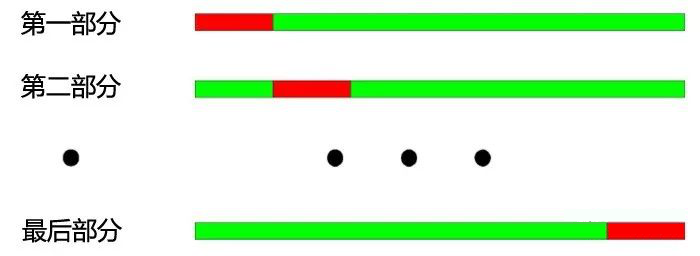

Ensuite, après avoir écrit le modèle de stratégie, l’étape suivante consiste à tester la stratégie, ainsi qu’à filtrer et optimiser les paramètres. Vous pouvez utiliser différents paramètres pour tester la stratégie et observer le ratio de Sharpe de la stratégie, le drawdown maximum, le rendement annualisé, etc. En déboguant et en modifiant continuellement la stratégie, nous obtiendrons éventuellement une stratégie de trading quantitative complète.

Par exemple, nous prenons les données historiques de 2017 comme données d’échantillon et les données historiques de 2018 comme données hors échantillon. Tout d'abord, nous utilisons les données de 2017 pour optimiser plusieurs ensembles de paramètres avec de bonnes performances, puis nous utilisons ces paramètres pour optimiser les données de 2018.

Backtesting des données. D’une manière générale, les résultats des backtests hors échantillon ne sont pas aussi bons que les résultats des backtests dans l’échantillon. Cependant, si les résultats hors échantillon et dans l’échantillon sont très différents, alors la stratégie est presque inefficace et il est nécessaire d’observer et d’analyser pour déterminer les raisons de l’échec de la stratégie.

Supposons que nous constations que la stratégie échoue en raison de données hors échantillon et que certaines conditions de marché extrêmes entraînent des pertes importantes, nous pouvons alors ajouter une condition de stop loss fixe pour éviter ce risque ; si nous constatons que la stratégie échoue en raison d'un trop grand nombre de transactions, nous pouvons alors resserrer légèrement la logique de trading et réduire la fréquence des transactions.

Il convient de noter que si la logique de trading elle-même est erronée au début, il sera difficile d’obtenir une stratégie rentable, peu importe à quel point vous la modifiez. À ce stade, vous devez réexaminer votre réflexion stratégique. De plus, dans l’optimisation des paramètres, plus il y a de groupes de paramètres disponibles, mieux c’est, ce qui indique que la stratégie a une large applicabilité. Lors du backtesting, les stratégies comportant trop peu de transactions peuvent souffrir d'un biais de survie. Si le résultat du backtest est une courbe de fonds super rentable

Dans de nombreux cas, votre logique est erronée.

Trading simulé

Ensuite, lorsque vous obtenez une stratégie avec une logique de trading correcte et rentable à l’intérieur et à l’extérieur de l’échantillon, ne vous précipitez pas pour trader sur un compte réel. Surtout pour les débutants, il est nécessaire de gérer un compte simulé pendant au moins 3 mois. S'il s'agit d'une stratégie de nuit à fréquence moyenne ou basse, un temps de trading simulé plus long sera nécessaire.

Dans un marché simulé totalement inconnu dans le futur, observez les performances de la stratégie dans le trading simulé, vérifiez soigneusement si le signal de backtest est cohérent avec le signal de trading simulé et s'il existe un écart entre le prix lorsque l'ordre est passé et le prix lorsque la transaction est terminée. Si la performance est conforme aux attentes, cela signifie que la stratégie est efficace.

Travaux sur disque

Enfin, après avoir testé la stratégie pendant une longue période, il est temps de la mettre en pratique dans le trading réel. Bien entendu, nous devons également rester vigilants et nous prémunir contre les conditions extrêmes du marché pendant le processus de négociation quantitative. Dans le trading réel, les attentes d’une stratégie sont généralement réduites, et atteindre 50 % des attentes est considéré comme qualifié.

Suivi des politiques

Enfin, je dois rappeler à tout le monde qu’à mesure que le trading progresse, nous devons également observer l’efficacité de la stratégie. Lorsque nous constatons que la stratégie entraîne des pertes supérieures aux attentes, nous devons réévaluer la stratégie. Étant donné que les caractéristiques du marché vont changer, les stratégies que nous élaborons actuellement visent principalement les caractéristiques passées du marché. Une fois que les caractéristiques du marché changent, le modèle de stratégie doit être ajusté en temps opportun, ou la stratégie doit être temporairement suspendue.

Résumer

Dans cet article, nous expliquons le processus complet du trading quantitatif. En bref, si vous êtes un investisseur avec une expérience du marché, ce qui vous retiendra, ce sont les bases du langage informatique. Vous pouvez commencer avec le langage visuel ou le langage Mai, vous former sur cette plateforme, construire des stratégies, puis vous tourner progressivement vers le trading quantitatif haut de gamme Python.

Si vous êtes un étudiant en sciences et en ingénierie ou un professionnel de l'informatique doté de solides compétences en programmation, ce qui vous gênera sera l'expérience en investissement sur le marché. Ne sous-estimez pas ce point. En tant qu’investisseur quantitatif qualifié, les deux types de connaissances sont indispensables.

Aperçu de la section suivante

Le cœur de l’ensemble du cycle de vie du trading quantitatif reste la stratégie de trading. Dans la section suivante, nous développerons les éléments d’une stratégie de trading complète du point de vue du cadre de la stratégie de trading. Cela vous aidera à élaborer votre stratégie de trading de manière plus complète et à amener le trading quantitatif à un nouveau niveau !

Devoirs

- Essayez d'écrire la stratégie de trading dans cette section en utilisant le langage Mai.

- Quel est l’indicateur de performance le plus important dans le backtesting du trading quantitatif ?

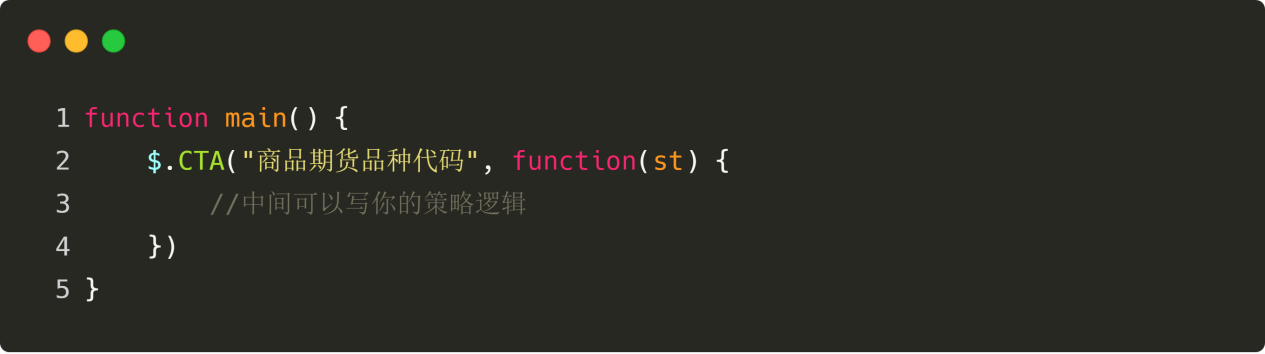

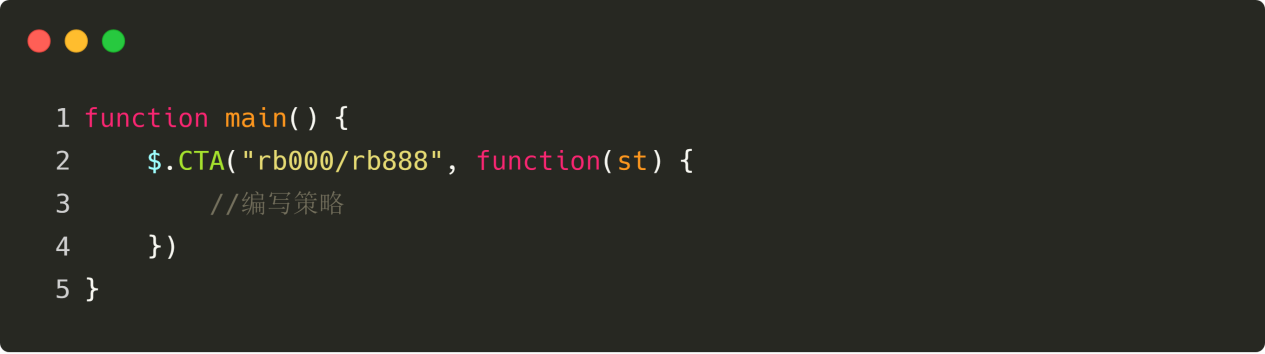

1.4 Quels sont les éléments d’une stratégie complète ?

résumé

Une stratégie complète est en fait une variété de règles que les traders se fixent. Il couvre tous les aspects de la transaction et ne laisse aucune place à l’imagination subjective des traders. La stratégie donnera une réponse à chaque décision d’achat et de vente. Cela comprend au moins la sélection de la stratégie, la sélection des produits, la gestion du capital, le placement des ordres, la réponse aux conditions extrêmes du marché, la mentalité de trading, etc.

Sélection de stratégie

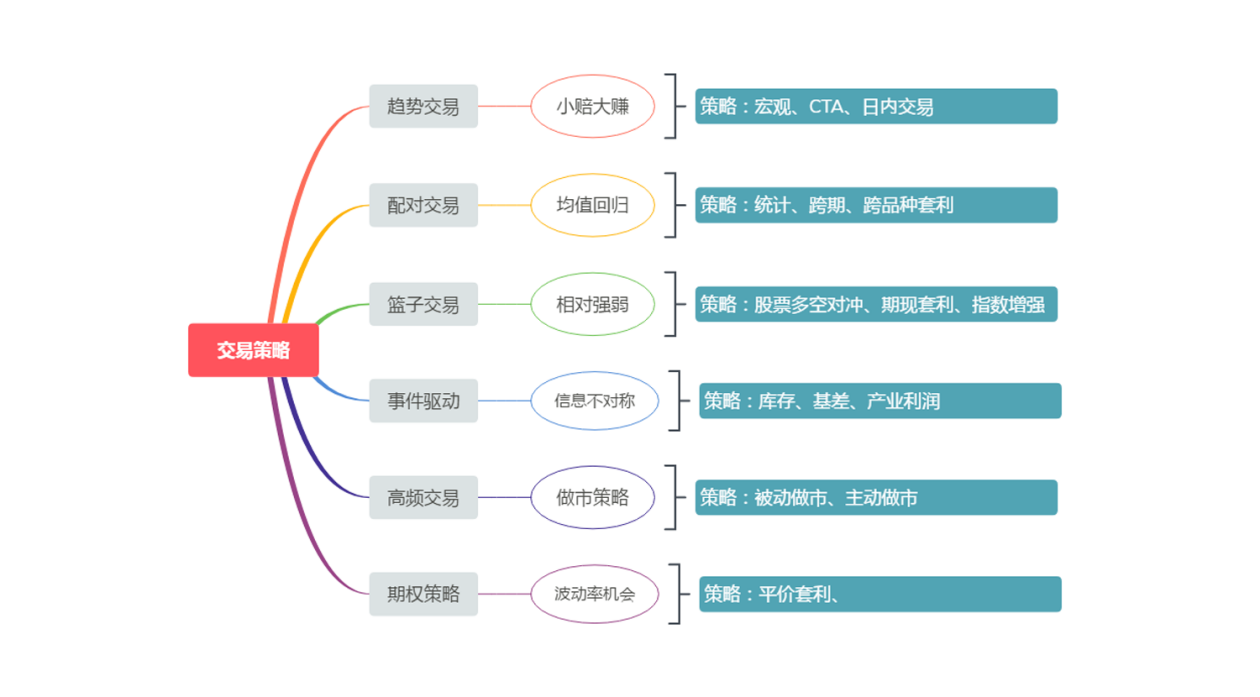

Du point de vue des fonds spéculatifs, les stratégies de trading traditionnelles peuvent être divisées en trading de tendance, trading de paires, trading de panier, trading événementiel, trading haute fréquence, stratégies d'options, etc., comme le montre la figure ci-dessous. Bien entendu, la manière dont les stratégies sont catégorisées n’est pas fixe.

Figure 1-4 Classification des stratégies de trading

Pour les débutants en trading quantitatif, vous n’avez pas à vous soucier de tant de termes et de concepts. Commencez simplement par l’étape la plus simple. Si je ne recommande qu'une seule stratégie de trading quantitatif aux débutants, c'est le trading de tendance, car il est simple et efficace. Je crois que même si vous n’apprenez pas systématiquement les connaissances financières, vous pouvez toujours faire du bon trading. Et cette stratégie existe depuis longtemps, dans les premières stratégies de trading public, et elle est toujours efficace sur de nombreux marchés aujourd’hui, car la nature humaine est difficile à changer.

Quoi acheter et vendre

Quiconque a fait du commerce doit savoir que chaque variété a sa propre personnalité. Certaines variétés ont une personnalité très « chaude », avec une bonne liquidité, de grandes fluctuations et une volatilité élevée ; certaines variétés ont une personnalité très « docile », fluctuant dans une certaine fourchette tout au long de l'année et présentant une faible volatilité.

Par conséquent, lors du choix des produits de trading, vous devez avoir le concept de volatilité. Les produits à forte volatilité peuvent souvent facilement développer une bonne tendance. Pour les contrats à terme sur matières premières, s’il s’agit d’une stratégie de suivi de tendance, essayez de choisir des produits industriels. En termes d’attributs de produits, les produits industriels ont tendance à avoir une plus grande volatilité que les produits agricoles.

Différentes stratégies s'adaptent aux différentes conditions du marché, et le choix des bons produits de trading est un début très critique pour le grand projet de trading à terme. Dans un sens absolu, il n’existe pas de variétés absolument bonnes ou absolument mauvaises. En fonction de votre style d’investissement et de votre tolérance au risque, vous devez apporter les ajustements correspondants à vos propres normes.

Combien acheter et vendre

Il est facile de perdre de l’argent dans le trading, mais difficile d’en gagner. Lorsque les fonds du compte perdent 50 %, un bénéfice de 100 % est requis pour récupérer la perte. Même si vous pouvez réaliser un bénéfice de 100 % plusieurs fois, il vous suffit de perdre 100 % une seule fois pour tout perdre. Par conséquent, une stratégie de trading mature doit inclure la gestion de l’argent.

Pour faciliter la compréhension de tous, la stratégie de moyenne mobile de la section précédente est également utilisée ici. En fait, de nombreuses stratégies de trading construites avec des indicateurs techniques traditionnels ont généralement un taux de drawdown maximal de plus de 50 %, voire plus. Mais une stratégie très risquée et totalement impraticable ?

Évidemment non, le taux de drawdown maximum peut être entièrement contrôlé par la gestion des fonds. Si la position est réduite de moitié, le risque global sera également réduit de moitié et le taux de drawdown maximum deviendra 30 %. Si la position est à nouveau réduite de moitié, le taux de drawdown maximum deviendra 15 %. Au final, on obtient une stratégie avec un taux de drawdown maximum contrôlé autour de 15%. Il s’agit d’une méthode simple et rudimentaire de gestion de l’argent. Beaucoup de gens savent qu’ils ne peuvent pas travailler avec une position complète, mais ils ne savent pas pourquoi ils ne peuvent pas travailler avec une position complète. La réponse est ici.

Quand acheter et vendre

Un bon argument d’achat représente la moitié du succès, car il peut rapidement vous sortir de la zone de coût. Mais personne ne pourra jamais vous dire que partir de ce point est bien et que partir de ce point est mal. L’ouverture d’une position n’est pas le cœur du trading. Le cœur du trading est de savoir comment optimiser la position autant que possible après l’ouverture d’une position.

Qu’il s’agisse d’une stratégie à court ou à long terme, ce qui compte n’est pas de savoir qui détient la position le plus longtemps, mais le rapport risque-rendement. En d’autres termes, le résultat ultime qui affecte la performance de la stratégie est la manière de sortir et le moment de réaliser des bénéfices. Les méthodes de sortie peuvent être divisées en deux types : sortie stop loss et sortie take profit. Ces deux parties sont nécessaires à tout système de trading et constituent également des étapes importantes qui déterminent le succès ou l’échec d’une stratégie de trading.

Comment acheter et vendre

1. Type et mode de passation d'une commande :

Il existe de nombreux types et méthodes de passation d'ordres, tels que : l'utilisation d'ordres à cours limité en file d'attente, le prix de la contrepartie, le dernier prix, le surprix, le prix limite supérieur, le prix limite inférieur, l'achat au premier prix, l'achat au deuxième prix, la vente au premier prix, la vente au deuxième prix, ou l'utilisation du prix de la file d'attente en premier puis du surprix, le placement d'ordres par lots, ou la division des gros ordres en petits ordres, ou simplement le placement de tous les ordres directement.

2. Annulation de commande

Si l'ordre n'est pas exécuté, devez-vous continuer à attendre ou annuler l'ordre ? La condition d'annulation est basée sur le temps. Par exemple, s'il n'y a aucune transaction dans les 10 secondes et que le prix est à 10 sauts du prix lorsque la commande a été passée, devez-vous continuer à attendre, annuler la commande ou suivre la commande.

3. Commandes de suivi

Lorsqu'un ordre n'est pas exécuté, il faut savoir s'il faut donner suite à l'ordre. Si vous poursuivez un ordre, devez-vous le faire en fonction du dernier prix, du prix de la contrepartie ou de la limite de prix ? Si l'ordre poursuivi n'a pas encore été exécuté, devez-vous continuer à poursuivre l'ordre ?

4. Limite de prix

Que dois-je faire lorsque le signal d'ordre apparaît et qu'il s'agit du prix limite supérieur ou inférieur ? S'il faut faire la queue pour l'exécution aux prix limites supérieure et inférieure, et que faire si aucune exécution n'est effectuée.

5. Appel aux enchères

Devez-vous participer à l'enchère d'ouverture et comment y participer.

6. Trading de nuit

Pour certains contrats à terme sur matières premières, la négociation nocturne s'étend de 21h00 à 02h30 le lendemain. Durant cette période, vous pouvez choisir de le faire manuellement ou par ordinateur.

7. Grands festivals

Vous avez besoin de conserver vos positions avant les vacances extra-longues lors des grands festivals ? Comment contrôler les risques en cas de rétention.

Conditions de marché extrêmes

-

De fortes fluctuations de prix sur une courte période

Comment gérer des situations telles que les limites de prix instantanées, les limites de prix continues, les commandes erronées, les ruées vers les prix du marché du cygne noir, etc. -

Risque de liquidité

Si la contrepartie n'a pas le volume d'ordre que vous souhaitez, mais que vous devez terminer la transaction à temps, en particulier lorsque la liquidité des contrats non principaux est très faible, les ordres que vous passez peuvent facilement avoir un impact sur le marché et le glissement est important, comment devez-vous y faire face ? -

Modifications des règles relatives aux variétés

Les produits à terme sur matières premières sont ajoutés au trading de nuit, le ratio de marge est augmenté et les frais de traitement sont augmentés. Les stratégies à court terme, en particulier, seront très sensibles à ces changements. -

Risques liés à l'environnement commercial

Par exemple : comment réagir en cas de pannes de courant soudaines, de pannes d’Internet, de pannes informatiques, de pannes de logiciels, de suspension de transferts bancaires à terme, de catastrophes naturelles, etc.

La probabilité que la situation ci-dessus se produise est très faible, voire presque impossible. Mais si cela peut arriver, cela arrivera. Il est nécessaire de faire ces hypothèses et de prendre des précautions.

Construction psychologique

Les trois principales émotions psychologiques courantes dans le trading sont la cupidité, la peur et la chance. Les investisseurs ont besoin d’un système de psychologie commerciale solide pour contrôler et même utiliser les trois émotions ci-dessus à différentes étapes.

Avant de négocier, vous devez avoir une attente globale pour l’avenir, y compris les attentes du marché et les attentes psychologiques pour le produit. Les attentes du marché font référence à un objectif clair concernant la position et l'orientation future du marché, et les attentes du produit font référence aux opportunités de négociation et au statut de risque du produit à sa position actuelle. Sans la base psychologique ci-dessus, rien ne peut être réalisé.

L’ensemble du processus de trading réel est un processus d’analyse, de correction et d’exécution continus. Il n’y a pas beaucoup de temps consacré au trading, mais plus de temps consacré au suivi et à la patience. Il s’agit d’un processus qui examine de manière exhaustive la mentalité et teste la nature humaine. Toutes les habitudes des traders seront entièrement affichées et amplifiées pendant le processus de trading. Ce n’est qu’en apprenant et en résumant constamment les expériences et les leçons, et en continuant à acquérir de l’expérience, que nous pouvons surmonter les faiblesses de la pensée commune et les faiblesses psychologiques de la nature humaine.

Résumer

Pour résumer, la soi-disant stratégie de trading est en fait comme ceci. Il a son côté parfait et son côté incomplet. Lorsque nous mesurons si une stratégie de trading est raisonnable, nous ne pouvons pas seulement regarder son côté parfait ou son côté incomplet. Nous devrions analyser de manière exhaustive l’intégrité de la stratégie.

Enfin, en fonction des caractéristiques de la stratégie, combinées à votre propre personnalité et à votre situation financière, mesurez si la stratégie vous convient. Si cela vous convient, vous devez évaluer pleinement la probabilité que vous vous y teniez et prévoir à l’avance le pire résultat. Si vous avez pensé au pire scénario, la probabilité qu’il se produise est relativement élevée.

N'oubliez pas que dans le trading, la confiance vient de votre reconnaissance sincère et la confiance vient de la bonne philosophie de trading !

Aperçu de la section suivante

Ceci est le dernier article du premier chapitre. Dans le chapitre suivant, nous expliquerons plus en détail les outils de trading quantitatif, notamment : une introduction générale aux outils quantitatifs, comment configurer un système de trading quantitatif, des explications API courantes et comment écrire des stratégies sur un système quantitatif.

Devoirs

- Les stratégies de trading de tendance doivent-elles choisir des produits à forte volatilité ou à faible volatilité ?

- Quels sont les types d’ordres de trading ?

Chapitre 2 Introduction aux outils quantitatifs

2.1 Introduction générale aux outils quantitatifs

résumé

Dans le chapitre précédent, nous avons appris les concepts pertinents du trading quantitatif et acquis une compréhension de base du trading quantitatif. Alors, quels sont les outils de trading quantitatif sur le marché ? Comment choisir en fonction de nos besoins ?

Logiciels open source et commerciaux

Les outils de trading quantitatif nationaux peuvent généralement être divisés en deux catégories : les logiciels open source et les logiciels commerciaux. Les logiciels dits open source peuvent être compris comme des logiciels dont le code source est ouvert et peut être directement téléchargé pour être utilisé ; Les logiciels commerciaux font généralement référence aux logiciels à source fermée maintenus et exploités par des sociétés commerciales, qui sont généralement rémunérées.

Logiciel quantitatif open source

Tout d’abord, les logiciels open source offrent une grande flexibilité et sont entièrement gratuits. Les utilisateurs peuvent essentiellement utiliser ce logiciel pour mettre en œuvre n'importe quelle fonction, qu'il s'agisse de stratégies de trading à moyenne ou basse fréquence, de stratégies d'arbitrage ou de stratégies d'options, qui peuvent être réalisées grâce à des modules personnalisés. Étant donné que les utilisateurs contrôlent le code source du logiciel et peuvent comprendre chaque recoin du logiciel, il est plus fiable et plus sécurisé.

Bien que les logiciels open source présentent de nombreux avantages, ils ne sont pas très conviviaux pour les débutants en trading quantitatif. Vous devez apprendre systématiquement un langage de programmation standard tel que Python, Java ou C++. Du début à l’abandon, on imagine la difficulté. Parfois, le débogage des bugs peut vous faire douter de votre vie. Et contrairement aux logiciels commerciaux, il existe un service client technique dédié pour répondre instantanément à vos questions. Non seulement vous n’éprouverez pas de sentiment d’accomplissement à ce moment-là, mais cela vous découragera également de continuer à apprendre.

Par conséquent, du point de vue de l'apprentissage, il est recommandé aux débutants en trading quantitatif de commencer étape par étape, en commençant par le logiciel commercial le plus simple. Bien que payant, si la stratégie est rentable, les frais du logiciel ne représentent qu'une fraction du bénéfice. De plus, les logiciels commerciaux sont généralement maintenus par une équipe, et leur maturité est certainement beaucoup plus forte que celle des logiciels open source.

Logiciels quantitatifs d'entreprise

Il existe des dizaines de logiciels commerciaux pour le trading quantitatif en Chine, tels que : Interactive Broker, qui est professionnel, complet et propose de nombreux produits ; APAMA, qui peut gérer des données simultanées massives et convient au trading haute fréquence ; SPT, qui prend en charge l'interface C++ et a une bonne efficacité d'exécution ; Nuggets Quantitative, qui se concentre sur l'exécution des transactions et le contrôle des risques ; et MC, TB et MQ pour les traders individuels. Dans la figure ci-dessous, nous avons effectué une évaluation complète des principales plateformes quantitatives nationales et avons également effectué une certaine classification de la difficulté des outils quantitatifs. Les lecteurs peuvent choisir en fonction de leur situation réelle.

Figure 2-1 Évaluation complète des principales plateformes quantitatives nationales

Bien que les logiciels ci-dessus soient des logiciels commerciaux, ils utilisent également des langages de programmation standard ou des langages de script. Au lieu de faire cela, il est préférable d’utiliser directement un logiciel open source gratuit et sécurisé. Il est recommandé aux débutants d'utiliser directement la plateforme quantitative FMZ Inventor, le site Web est www.fmz.com. Comme tremplin vers l'apprentissage du trading quantitatif.

Rencontrez l'inventeur des outils de trading quantitatif

Les outils quantitatifs de l'inventeur sont conviviaux pour les débutants. Même si vous n’avez aucune connaissance de base, vous pouvez découvrir le charme de l’analyse quantitative grâce aux outils qu’elle contient. Cet outil est conçu pour le trading haute fréquence et a des exigences strictes en matière de performances et de sécurité. Prend en charge les stratégies à haute fréquence, les stratégies d’arbitrage et les stratégies de tendance. Et il intègre le processus complet de développement de stratégie, de test, d'optimisation, de simulation et de trading réel. De plus, il prend en charge à la fois le langage Mai simple et facile à utiliser et les langages de trading quantitatifs avancés tels que Python et C++, ce qui signifie une commutation transparente après un seul apprentissage. Et seul le trading réel est facturé 0,125 yuan/heure, ce qui réduit vos coûts logiciels pendant la phase d'apprentissage. En même temps, vous pouvez effectuer des simulations de trading gratuitement.

Faire le premier pas vers la quantification : utiliser des outils quantitatifs

Les outils quantitatifs sont très faciles à utiliser. Il vous suffit d'entrer sur le site Web et de cliquer dessus pour concevoir votre propre stratégie quantitative. Vous pouvez vous connecter au site Web officiel de l'outil quantitatif Inventor, vous inscrire et vous connecter, puis cliquer sur le centre de contrôle pour l'utiliser (comme indiqué ci-dessous). C'est similaire au TikTok actuellement populaire. Après inscription et connexion, vous pouvez publier vos propres courtes vidéos et, après vous être connecté à l'outil quantitatif, vous pouvez concevoir votre propre stratégie de trading quantitatif.

Figure 2-2 Page principale de la plateforme de trading quantitatif FMZ

Il y aura une zone fonctionnelle centralisée pour la programmation d'outils quantitatifs. La zone fonctionnelle comprend principalement (comme indiqué ci-dessous). Le centre de contrôle dans le coin supérieur gauche est la fonction principale de l'outil quantitatif. Après avoir cliqué dessus, vous pouvez écrire des stratégies de trading et des backtests de stratégie, définir l'échange pour les produits de trading, créer un dépositaire pour gérer les robots de stratégie et créer des robots de trading quantitatifs spécifiques. Quant à l’utilisation spécifique des fonctions, nous les présenterons en détail dans les articles suivants. Pour l’instant, nous ne faisons que des travaux préliminaires.

Figure 2-3 Page de gestion après connexion à la plateforme de trading quantitatif FMZ

Les amis qui débutent dans la recherche quantitative n’ont pas besoin d’être découragés par leur incapacité à comprendre les codes et la programmation. Afin d'abaisser le seuil pour les utilisateurs, la communauté officielle a produit de nombreux tutoriels vidéo pour aider les débutants en trading quantitatif à démarrer rapidement ; Dans le même temps, Strategy Square regroupe des milliers de stratégies de trading officielles et tierces, gratuites et ouvertes, que chacun peut copier et apprendre.

De plus, des exemples de stratégies classiques sont également configurés dans l'interface d'édition de stratégie. Vous pouvez utiliser directement le code de stratégie en cliquant dessus et découvrir facilement le processus de base de l'ensemble du trading quantitatif. Même les utilisateurs novices peuvent l'apprendre immédiatement et le suivre !

Avant de trader en argent réel, le trading simulé est également une étape indispensable. Le trading simulé de cet outil est conforme aux règles de la bourse et est entièrement gratuit. Le temps, le prix, le volume de commande, etc. inclus dans la simulation correspondent au marché réel en temps réel, ce qui est très cohérent avec le trading réel. Améliore considérablement l’efficacité de la vérification de la stratégie.

Résumer

Qu'il s'agisse de logiciels open source ou de logiciels commerciaux, il n'y a pas de distinction entre le bon et le mauvais, et il n'existe pas d'outil de trading quantitatif parfait. Chaque outil a son propre objectif. Le plus important est de choisir l’outil qui vous convient en fonction de vos besoins. Les logiciels commerciaux nécessitent un paiement, sont meilleurs en termes de service, etc. et peuvent être plus adaptés aux débutants qui viennent d'entrer dans ce secteur. Si vous travaillez dans ce secteur depuis longtemps et avez accumulé beaucoup d’expérience, ou si vous devez mettre en œuvre des stratégies de trading plus complexes, les logiciels open source sont un meilleur choix.

Aperçu de la section suivante

Comment utiliser les outils ? Tout comme lorsque nous achetons un nouveau téléphone portable et devons effectuer des réglages de démarrage simples lorsque nous l'allumons pour la première fois, les outils quantitatifs ont également besoin de réglages et de configurations de base. Dans la section suivante, nous vous guiderons étape par étape pour configurer l'outil de trading quantitatif Inventor. Ouvrez la première porte au trading quantitatif, notamment : l'ajout d'échanges, l'ajout de dépositaires, la création de stratégies de trading, la création de robots quantitatifs, etc. Après avoir terminé la configuration de base, vous pouvez officiellement écrire votre première stratégie quantitative.

Devoirs

- Quelles sont les deux principales catégories d’outils de trading quantitatif ?

- Quels sont les langages de programmation quantitatifs couramment utilisés ?

2.2 Comment configurer le système de trading quantitatif Inventor

résumé

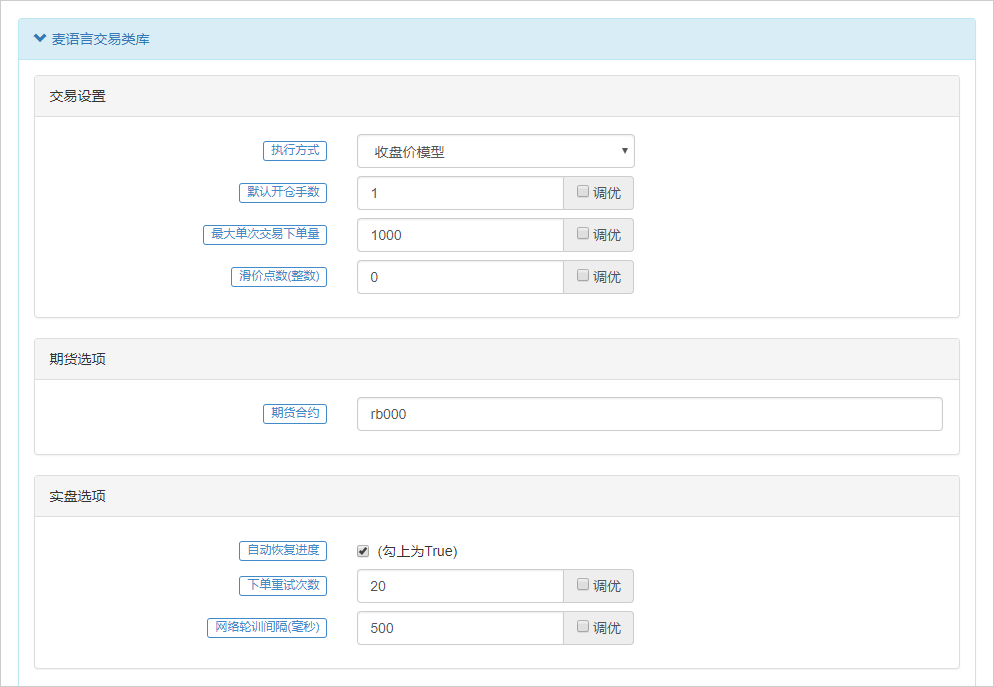

Lors du développement de stratégies de trading quantitatives, la première chose à faire est de configurer les outils de trading. Qu'est-ce que la configuration ? En fait, ce ne sont que des paramètres. Dans cette section, nous vous expliquerons comment configurer une bourse, créer une stratégie de trading et créer un robot de trading quantitatif, qui sont tous des prérequis nécessaires au trading quantitatif.

La configuration est divisée en configuration de trading de simulation d'apprentissage d'entrée de gamme et en configuration de trading en temps réel. Dans cette catégorie, nous nous concentrons principalement sur les contrats à terme sur matières premières nationales. D’autres types d’investissement quantitatif ne sont pas recommandés ou introduits en raison de conditions nationales spécifiques, mais le processus de fonctionnement est le même, seul le processus de configuration est différent.

Ajout d'une bourse

L’ajout d’un échange est la première étape de l’ensemble du processus de configuration. Veuillez consulter la figure ci-dessous pour le processus spécifique. Dans cette étape, nous devons souligner que l’ajout d’un échange n’est pas difficile pour ceux qui ne savent pas à quel échange ils appartiennent. Il est recommandé de simuler d’abord l’apprentissage.

Figure 2-4 Enregistrement de la plateforme de trading quantitatif FMZ et ajout des étapes d'échange

Configuration de la bourse des contrats à terme sur matières premières (en direct)

Notre trading quantitatif en temps réel se concentre principalement sur les produits de trading à terme nationaux. Actuellement, les principaux objets de service d'Inventor Quantitative sont également les bourses à terme nationales. Pour les amis qui font du trading de devises, Inventor Quantitative peut être utilisé comme plate-forme d'apprentissage, car le trading quantitatif de devises est déjà apparu sur des plateformes telles que MT5, mais il est plus professionnel.

Les problèmes à noter dans la configuration en temps réel sont les suivants : Étant donné que les outils quantitatifs de l'inventeur prennent en charge plusieurs marchés de négociation, lors de la configuration des contrats à terme sur matières premières, vous devez d'abord sélectionner « contrats à terme traditionnels » à l'étape 1 ; à l'étape 2, vous devez renseigner le compte à terme et le mot de passe qui vous ont été fournis par la société à terme où vous avez ouvert un compte.

L'outil quantitatif de l'inventeur adopte le protocole CTP et prend en charge toutes les sociétés à terme nationales. Lors de la configuration du marché réel, il n'y aura pas d'échec de lien, sauf si le compte et le mot de passe sont erronés. Par conséquent, les débutants doivent veiller à vérifier clairement le compte et le mot de passe.

Figure 2-5 La plateforme de trading quantitatif FMZ ajoute un marché à terme

Configuration de la bourse à terme sur matières premières (simulation)

Pour les amis qui sont nouveaux dans le domaine des contrats à terme sur matières premières, je vous suggère de simuler d'abord le trading pendant un certain temps, car dans le processus de développement de stratégies de trading quantitatives, des tests, un débogage et une optimisation continus sont nécessaires. Tout comme pour la conduite, vous passerez certainement quelques mois à apprendre dans une auto-école au début, puis vous pourrez prendre la route après avoir réussi le test et obtenu votre permis.

Nous vous recommandons ici d'utiliser le trading simulé SimNow. SimNow est une plateforme de trading de simulation financière spécialement créée par Shangqi Technology pour les investisseurs. Ce produit simule les règles de négociation et de règlement de diverses bourses et prend actuellement en charge les activités de contrats à terme sur matières premières de diverses bourses à terme nationales. Pour le processus spécifique, veuillez consulter la figure ci-dessous.

Figure 2-6 Page de gestion de la plateforme de trading quantitatif FMZ après connexion

Rédaction de stratégies

La bibliothèque de stratégies est l'endroit où les codes sont stockés, ce qui équivaut à notre entrepôt de stratégies de trading quantitatif. Il est principalement divisé en deux fonctions : la rédaction de stratégies et le backtesting de simulation. La zone de rédaction de stratégie est notre principal domaine de travail pour développer des stratégies à l'avenir (comme indiqué ci-dessous). De nombreux débutants sont souvent bloqués par divers codes et trouvent cela très difficile. En fait, tant que vous faites un peu attention, vous pouvez apprendre ces codes. Je n'ai aucune charge psychologique. La zone de backtesting de simulation peut être utilisée pour déboguer des stratégies pendant le processus de développement de stratégie, ainsi que pour tester des stratégies une fois le développement de la stratégie terminé. Nous expliquerons cela en détail dans les chapitres suivants.

Figure 2-7 Étapes pour créer une politique

Créer un robot de trading quantitatif

Un robot de trading quantitatif est l'exécuteur d'une stratégie de trading. Une fois la stratégie créée, créez un robot qui peut vous aider automatiquement à exécuter chaque logique de trading dans le code de stratégie, ainsi qu'à ouvrir et fermer des positions, à retirer des ordres et à d'autres opérations d'achat et de vente. Les étapes spécifiques pour créer un robot de trading quantitatif sont les suivantes : Tout d'abord, étape 1 : Sur la page du centre de contrôle, cliquez sur « Robot », cliquez sur « Créer un robot » Étape 2 : Donnez au robot un nom personnalisé. Étape 3 : Cliquez sur le signe « + » pour ajouter une plateforme de trading. Étape 4 : Cliquez sur « Créer un robot »

Figure 2-8 Étapes pour créer un robot

Résumer

Dans le processus ci-dessus, à l'exception de la première étape de sélection du trading réel et de la simulation, les étapes suivantes de rédaction de stratégie et de création de robots de trading sont des étapes unifiées. L'ensemble de l'outil quantitatif a été configuré, le robot de trading est déjà opérationnel et effectuera des opérations d'achat et de vente en fonction des conditions spécifiques de la stratégie. Il y a trois étapes pour configurer le trading quantitatif : ajouter une bourse et renseigner le mot de passe de votre compte à terme ; rédiger une stratégie de trading ; et créer un robot de trading quantitatif en temps réel. N’est-ce pas simple ?

Aperçu de la section suivante

Bien que le trading quantitatif puisse être réalisé en seulement trois étapes simples, vous constaterez peut-être qu'il est facile d'ajouter des échanges et de créer des robots de trading quantitatif. Cependant, mettre en œuvre une stratégie de trading viable n’est pas si simple. Dans la section suivante, nous vous expliquerons les API couramment utilisées dans le trading quantitatif pour vous préparer à la rédaction d'une stratégie de trading réalisable. Car quel que soit le type d'outil de trading quantitatif utilisé, il est indissociable de l'interface API, qui est une fonction importante pour la réalisation de stratégies de trading quantitatif.

Devoirs

- Essayez d’ajouter un échange.

- Essayez d’écrire la stratégie de trading dans cette section.

2.3 Explication de l'API commune

résumé

En matière de programmation, nous ne pouvons pas éviter l’API. Pour de nombreuses personnes non spécialisées dans l’informatique, qu’est-ce qu’une API exactement ? API ≈ Je ne comprends pas. Dans cette section, nous expliquerons en langage clair ce qu'est l'API et présenterons les API couramment utilisées dans les outils quantitatifs.

Qu'est-ce qu'une API ?

Si vous effectuez une recherche en ligne, vous obtiendrez les résultats suivants : API (Application Programming Interface) est un ensemble de fonctions prédéfinies qui vise à fournir aux applications et aux développeurs la possibilité d'accéder à un ensemble de routines basées sur certains logiciels ou matériels sans avoir à accéder au code source ou à comprendre les détails du mécanisme de fonctionnement interne. Alors, pour le dire plus simplement, qu’est-ce qu’une API exactement ?

En fait, dans notre vie quotidienne, nous avons de nombreux scénarios similaires aux API. Par exemple, lorsque vous allez au restaurant pour manger, vous avez juste besoin de regarder le menu et de commander la nourriture, sans avoir à savoir comment elle est préparée. Les noms des plats dans le menu sont les API spécifiques et le menu est la documentation de l'API.

Qu'est-ce que l'API dans le trading quantitatif ?

Si vous avez besoin d’obtenir le prix d’ouverture du produit actuel aujourd’hui, vous n’avez pas besoin de savoir comment l’obtenir. Il vous suffit d'écrire « OPEN » dans l'éditeur de code et de l'utiliser directement. "OPEN" est l'API du prix d'ouverture en langue Mai.

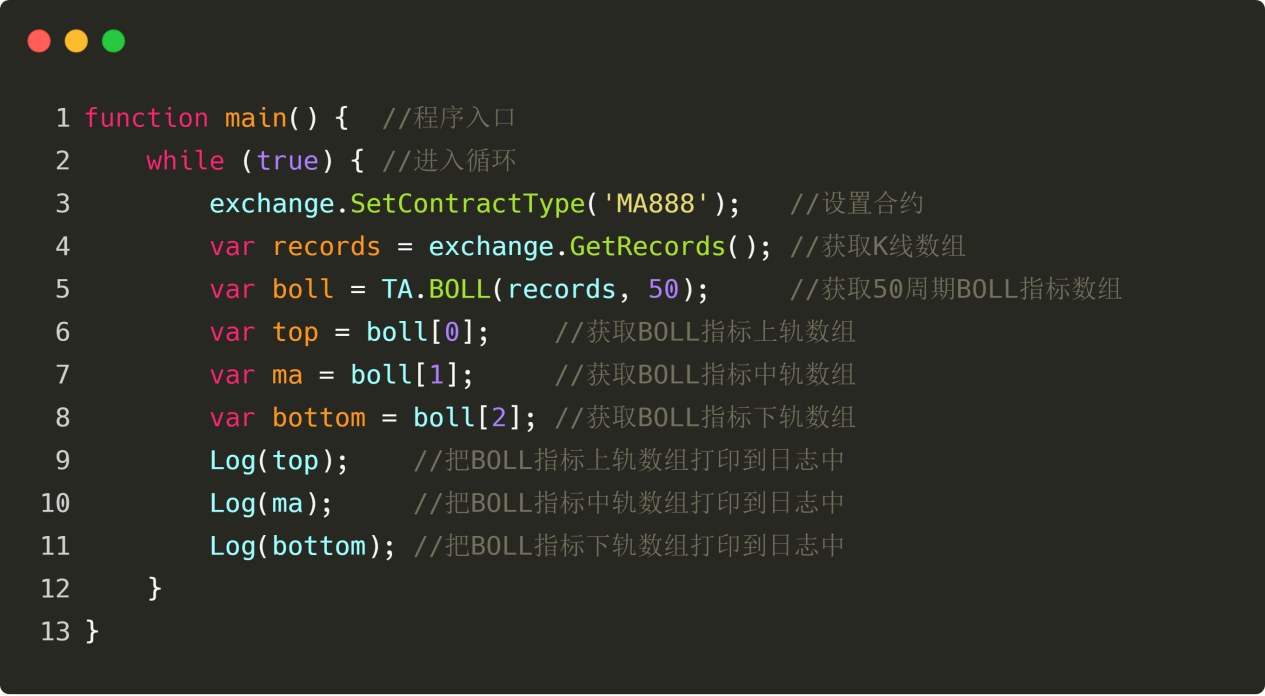

API de langage Mai couramment utilisée

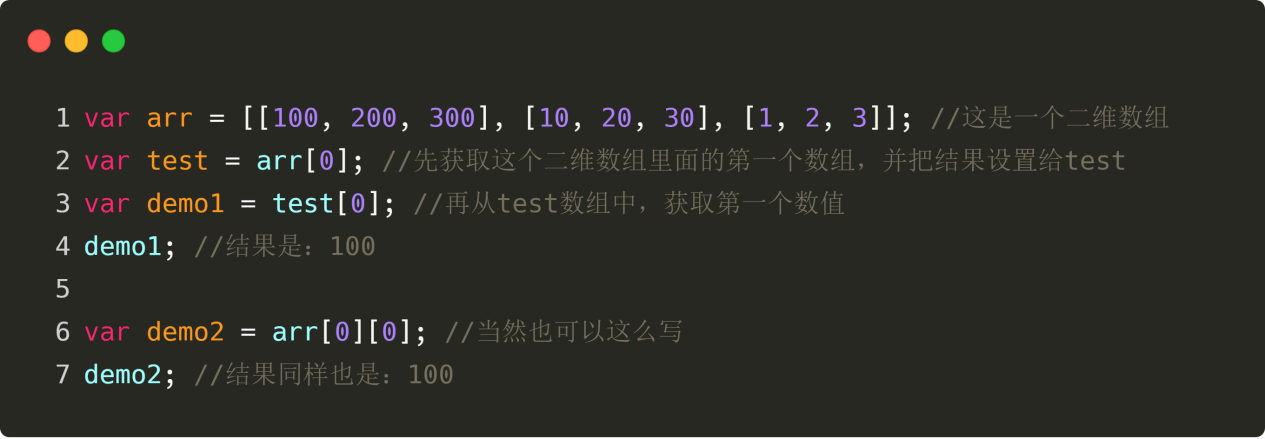

Avant d'expliquer l'API Mai Language, examinons la structure du code commun et ses composants fonctionnels. Cela vous aidera à mieux comprendre l'API. Voir l'exemple ci-dessous :

Figure 2-9 Exemple de langue Mai

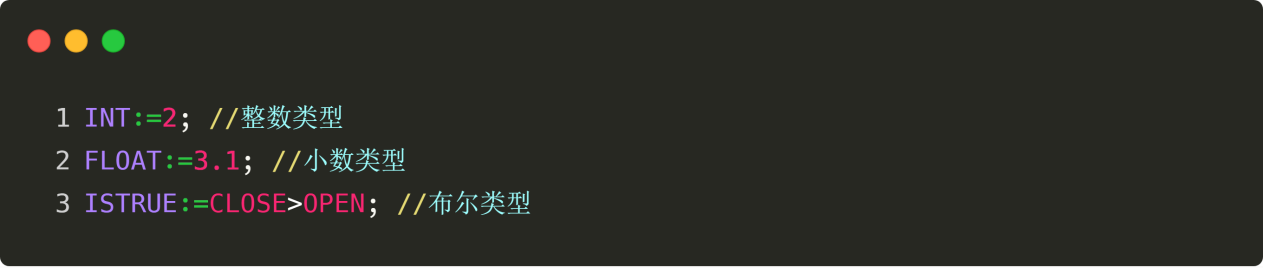

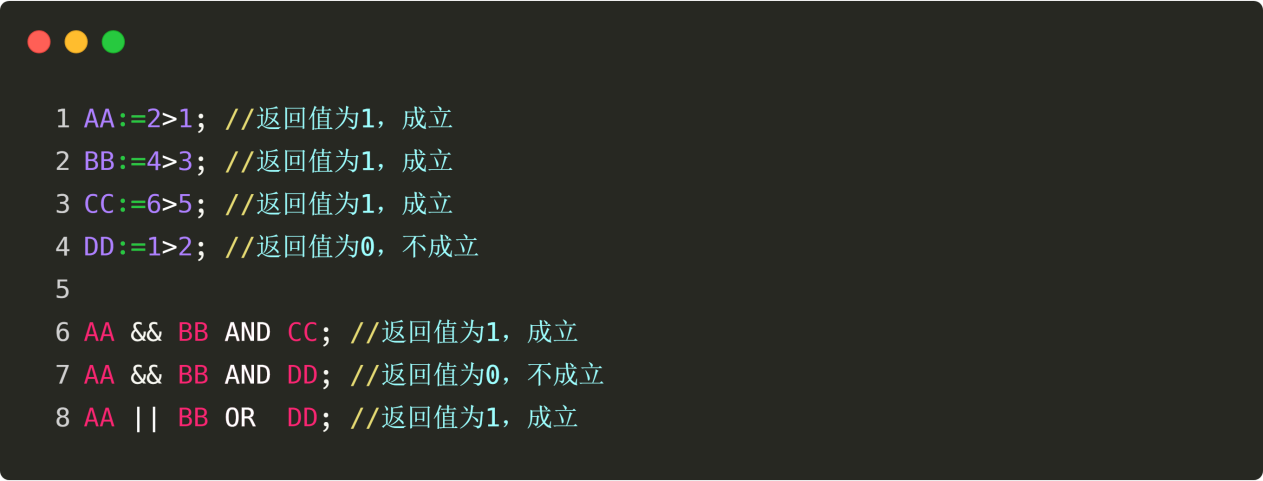

Comme indiqué dans le code ci-dessus :

Le AA violet est une variable. Une variable est une quantité qui peut changer, tout comme l’algèbre que nous avons apprise au collège. Si le prix d'ouverture est attribué à AA, alors AA est le prix d'ouverture ; si le prix le plus élevé est attribué à AA, alors AA est le prix le plus élevé. Bien sûr, AA n'est qu'un nom personnalisé, vous pouvez également le définir comme BB.

Le « := » vert signifie affectation, ce qui signifie attribuer la valeur du côté droit du « := » à la variable de gauche.

Le code orange est l'API en langage Mai de l'outil quantitatif Inventor. Notez que OPEN dans la première ligne est l'API permettant d'obtenir le cours de clôture, qui peut être utilisé directement ; MA sur la deuxième ligne est l'API permettant d'obtenir la moyenne mobile, ce qui nécessite la transmission de deux paramètres, c'est-à-dire que vous devez indiquer à l'outil quantitatif Inventor le type de moyenne mobile dont vous avez besoin : si vous souhaitez obtenir une moyenne mobile sur 50 périodes calculée sur la base du prix d'ouverture, vous pouvez l'écrire comme suit : MA(OPEN,50) ; notez qu'il y a une virgule anglaise entre les deux paramètres.

Le « // » jaune est un symbole de commentaire et les caractères chinois bleus derrière lui sont le contenu du commentaire. Ceux-ci sont à lire par vous-même et servent à indiquer ce que signifie la ligne de code. Le programme ne traite pas les commentaires lorsqu'il est en cours d'exécution. Notez qu'avant le caractère de commentaire, chaque ligne de code doit avoir un point-virgule anglais comme fin de ligne.

Avec la compréhension de base de la structure du code, nous vous présenterons ci-dessous quelques langages couramment utilisés, et nous utiliserons également ces langages fréquemment à l'avenir.

OUVERT ——Obtenez le prix d'ouverture de la dernière ligne K

Exemple : AA : =OUVERT ; Obtenez le prix d'ouverture de la dernière ligne K et attribuez le résultat à AA

HAUT——Obtenez le prix le plus élevé de la dernière ligne K

Exemple : AA : =HIGH ; Obtenez le prix le plus élevé de la dernière ligne K et attribuez le résultat à AA

BAS——Obtenez le prix le plus bas de la dernière gamme K

Exemple : AA : =FAIBLE ; Obtenez le prix le plus bas de la dernière ligne K et attribuez le résultat à AA

FERMER——Obtenez le dernier prix de clôture de la ligne K. Lorsque la ligne K intrajournalière n'est pas terminée, obtenez le dernier prix

Exemple : AA : =FERMER ; Obtenez le prix de clôture de la dernière ligne K et attribuez le résultat à AA

VOL——Obtenez le dernier volume de transactions K-line

Exemple : AA : =VOL ; Obtenez le dernier volume de transactions K-line et attribuez le résultat à AA

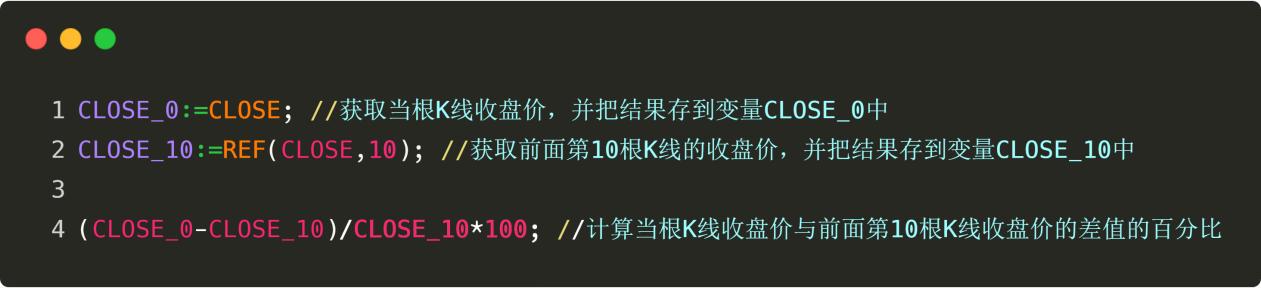

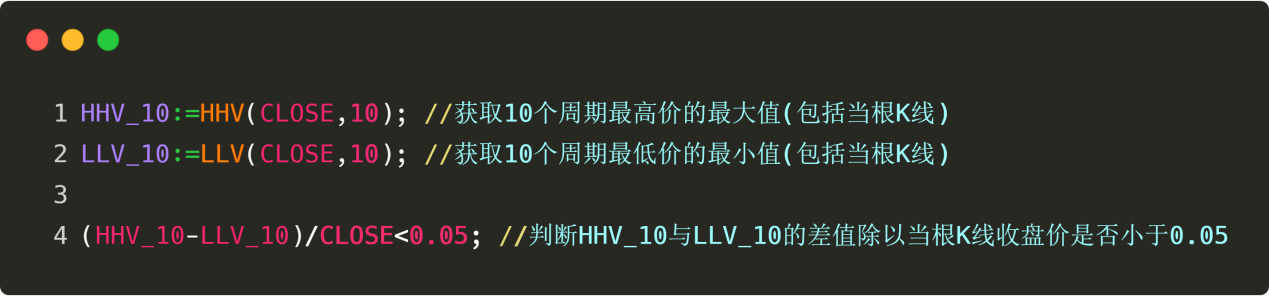

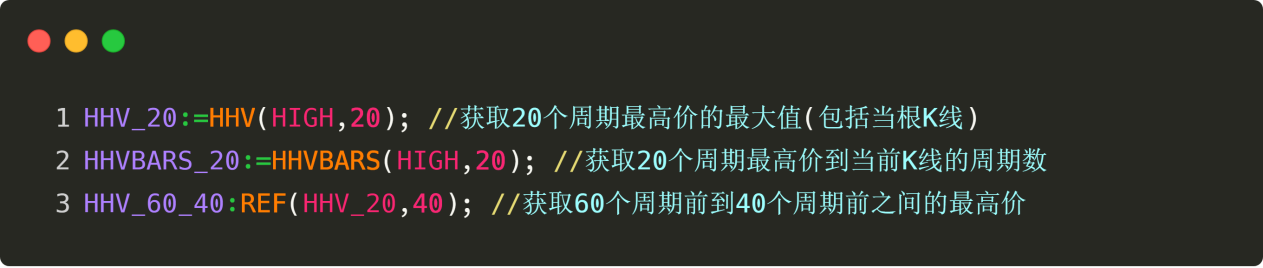

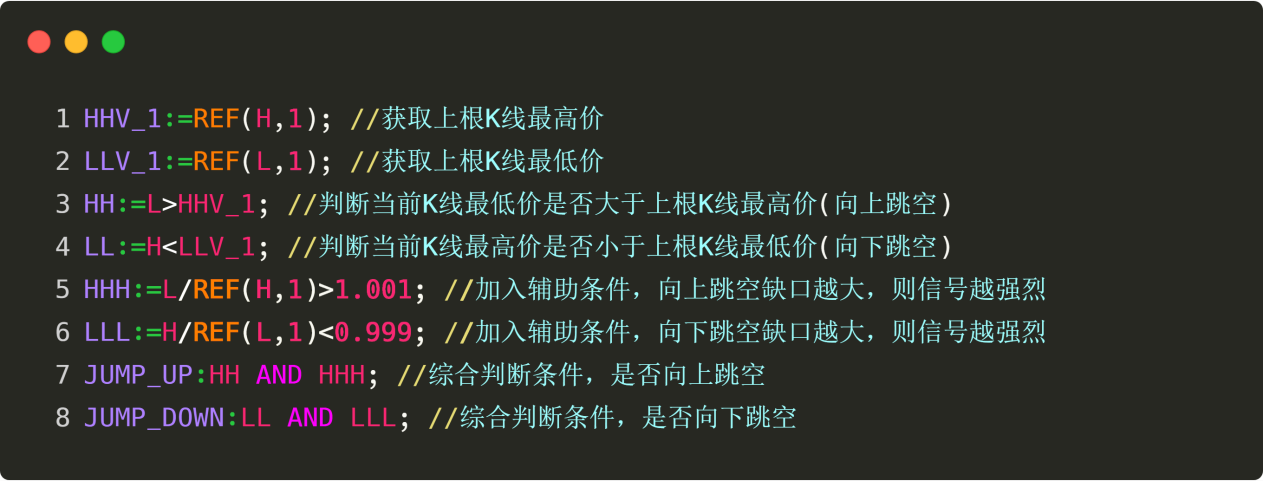

REF(X,N) - Fait référence à la valeur de X il y a N cycles.

Exemple : REF(FERMER,1); Obtenez le prix d'ouverture de la ligne K précédente

MA(X,N)——Trouver la moyenne mobile simple de X sur N périodes

Exemple : MA(CLOSE,10) ; //Obtenez la moyenne mobile sur 10 périodes de la dernière ligne K

CROSSUP(A,B)——Lorsque A croise B de bas en haut, il renvoie 1 (Oui), sinon il renvoie 0 (Non)

Exemple : CROSSUP(CLOSE,MA(C,10)) // Le cours de clôture croise le cours moyen sur 10 périodes

CROSSDOWN(A,B)——Lorsque A croise B par le haut, il renvoie 1 (Oui), sinon il renvoie 0 (Non)

Exemple : CROSSDOWN(CLOSE,MA(C,10)) // Le cours de clôture passe en dessous du cours moyen sur 10 périodes

BK——Acheter une position d'ouverture

Exemple : FERMER>MA(FERMER,5),BK ; //Le prix de clôture est supérieur à la moyenne mobile sur 5 périodes, position d'achat

SP——Vendre pour clôturer la position

Exemple : CLOSE<MA(CLOSE,5),SP ; // Le prix de clôture est inférieur à la moyenne mobile sur 5 périodes, vendez et clôturez la position

SK——Vendre la position d'ouverture

Exemple : CLOSE<MA(CLOSE,5),SK ; //le cours de clôture est inférieur à la moyenne mobile sur 5 périodes, position de vente

BP — Acheter pour clôturer

Exemple : FERMETURE>MA(FERMETURE,5),BP ; //Le prix de clôture est supérieur à la moyenne mobile sur 5 périodes, achetez et clôturez la position

BPK ——Acheter pour fermer une position et acheter pour ouvrir une position (position longue inversée)

Exemple : CLOSE>MA(CLOSE,5),BPK ; // Le prix de clôture est supérieur à la moyenne mobile sur 5 périodes, fermez la position courte puis achetez pour ouvrir une nouvelle position.

SPK — Vendre pour fermer une position et vendre pour ouvrir une position (vente à découvert)

Exemple : CLOSE<MA(CLOSE,5),SPK ; // Le prix de clôture est inférieur à la moyenne mobile sur 5 périodes, fermez la position longue puis vendez la position ouverte.

CLOSEOUT ——Fermez toutes les positions, recommandé pour une utilisation dans le modèle d'augmentation et de diminution de position. Exemple : CLOSEOUT ; fermer toutes les positions dans toutes les directions.

API de langage JavaScript couramment utilisées

Avant d’expliquer l’API du langage JavaScript, examinons la structure du code commun et ses composants fonctionnels. Cela vous aidera à mieux comprendre l'API. Voir l'exemple ci-dessous :

Figure 2-10 Exemple de code JavaScript

Comme indiqué dans le code ci-dessus :

La création d'une variable dans le langage JavaScript est souvent appelée « déclaration » de la variable. En code rouge, nous utilisons le mot-clé var pour déclarer une variable, et le nom de la variable est en code orange : « aa ».

En JavaScript, le signe égal est utilisé pour attribuer des valeurs, c'est-à-dire que la valeur du côté droit de « = » est attribuée à la variable du côté gauche.

Le code cyan « échange » est l'objet d'échange. L'échange ici fait référence à la société à terme que vous avez définie. Il s'agit d'un format fixe, ce qui signifie que lorsque vous appelez l'API du langage JavaScript, vous devez spécifier l'objet d'échange.

Le code vert est l'API JavaScript. Lorsque nous l'appelons, nous appelons en fait la fonction dans l'objet d'échange. Notez le point après le code bleu, qui est également un format fixe. La fonction ici est la même que celle que nous avons apprise au collège. Si la fonction ne nécessite pas de paramètres, utilisez des parenthèses vides pour l'indiquer ; si la fonction doit passer des paramètres, écrivez les paramètres à l'intérieur des parenthèses.

Après avoir compris la structure de base et les principes du code à travers des exemples, nous vous montrerons plusieurs API de langage JavaScript que vous utiliserez souvent à l'avenir.

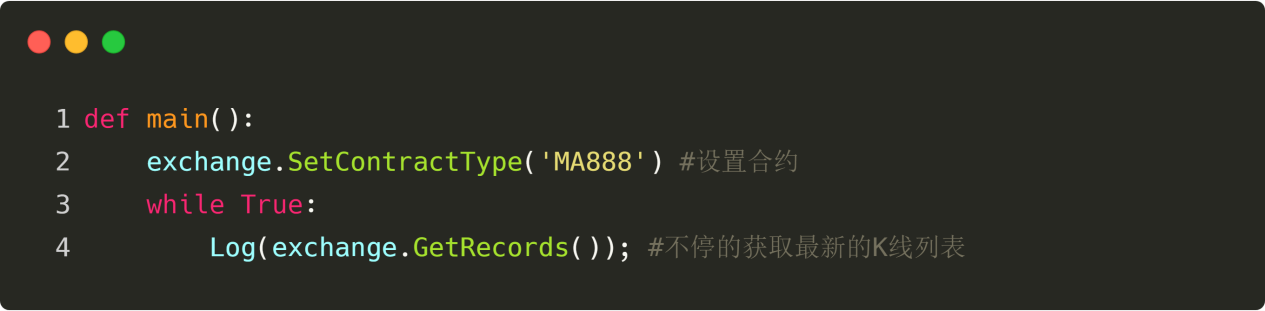

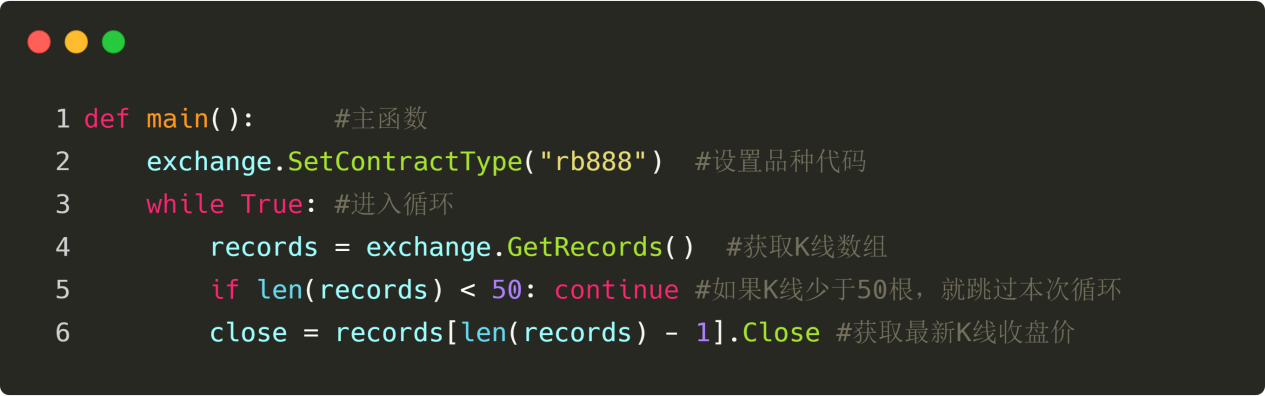

SetContractType("Code produit")——Définissez le type de contrat, c'est-à-dire le produit que vous souhaitez échanger

Exemple : exchange.SetContractType("rb1905"); //Définissez le type de transaction sur « Contrat Rebar 1905 »

GetTicker ——Obtenir les données Tick

Exemple : exchange.GetTicker(); //Obtenir les données Tick

GetRecords ——Obtenir les données K-line

Exemple : exchange.GetRecords(); //Obtenir les données de la ligne K

Acheter

Exemple : exchange.Buy(5000, 1); //Achetez un lot à 5000 yuans

Vendre——Acheter

Exemple : exchange.Sell(5000, 1); //Vendez un lot à 5 000 yuans

GetAccount ——Obtenir des informations sur le compte

Exemple : exchange.GetAccount(); //Obtenir des informations sur le compte

GetPosition ——Obtenir des informations de position

Exemple : exchange.GetPosition(); //Obtenir des informations de position

SetDirection ——Définir le type d'ordre long ou court

Par exemple:

échange.SetDirection("acheter"); //Définissez le type d'ordre sur acheter pour ouvrir une position longue

échange.SetDirection("closebuy"); //Définissez le type d'ordre à vendre pour fermer les positions longues

échange.SetDirection("vendre"); //Définissez le type d'ordre sur vendre pour ouvrir une position courte

échange.SetDirection("closesell"); //Définissez le type d'ordre sur acheter pour fermer les positions courtes

Journal - Afficher un message dans le journal

Exemple : Log("bonjour, le monde"); // Afficher « hello world » dans le journal

Sommeil - Mettre le programme en pause pendant un certain temps

Exemple : Sleep(1000) ; //Mettre le programme en pause pendant 1 seconde

Certains d'entre vous peuvent avoir des questions, comment se souvenir de tant d'API ci-dessus ? En fait, vous n’avez pas besoin de tout mémoriser. Le site Web officiel d'Inventor Quant dispose d'un ensemble détaillé de documentation API. Tout comme lorsque vous consultez un dictionnaire, lorsque vous en avez besoin, il vous suffit de le consulter. Ne vous laissez pas intimider par les codes et autres contenus que vous connaissez pour la première fois. Ce que nous voulons, c’est organiser nos propres stratégies à travers ces langages. N’oubliez pas que la technologie n’est jamais le seuil de la quantification. Avoir une bonne stratégie est la clé pour savoir si vous pouvez investir à long terme sur le marché quantitatif.

Résumer

Les API ci-dessus sont les plus couramment utilisées dans le trading quantitatif, qui comprennent essentiellement : l'obtention de données, le calcul de données, le placement d'ordres d'achat et de vente, qui suffisent à gérer une stratégie de trading quantitatif simple. Bien sûr, si vous souhaitez rédiger une stratégie plus complexe, vous devez vous rendre sur le site officiel de l'Inventor Quantitative Tool pour l'obtenir.

Devoirs

- Essayez d'écrire une déclaration en langue mai selon laquelle la moyenne mobile sur 5 périodes croise la moyenne mobile sur 10 périodes.

- Essayez d'utiliser GetAccount en JavaScript pour obtenir les informations de votre compte et imprimez-les dans le journal à l'aide de Log.

Aperçu de la section suivante

La programmation est comme l'assemblage de blocs Lego, les API sont comme les différentes parties des blocs, et le processus de programmation consiste à assembler les différentes pièces Lego pour former un jouet complet. Dans la section suivante, je vous guiderai dans l’utilisation de l’API Mai Language pour assembler une stratégie de trading quantitative complète.

2.4 Comment rédiger des stratégies sur le système quantitatif Inventor

résumé

Après avoir étudié les sections précédentes, vous pouvez enfin commencer à rédiger des stratégies de trading quantitatives. Ce sera l’étape la plus importante pour passer du trading manuel au trading quantitatif. En fait, ce n’est pas si mystérieux. Écrire une stratégie n’est rien d’autre que transformer vos idées en code. Cette section mettra en œuvre une stratégie de trading quantitative à partir de zéro et vous familiarisera avec la manière d'écrire des stratégies sur le système quantitatif Inventor.

Préparer

Tout d'abord, ouvrez le site Web officiel de l'outil quantitatif Inventor et cliquez successivement sur « Bibliothèque de stratégies » et « Nouvelle stratégie ». Il convient de noter qu'avant de commencer à écrire du code, vous devez sélectionner le langage Mai ou le langage JavaScript dans le menu déroulant du langage de programmation. Bien entendu, la plateforme prend également en charge Python, C++ et le langage visuel.

Idées stratégiques

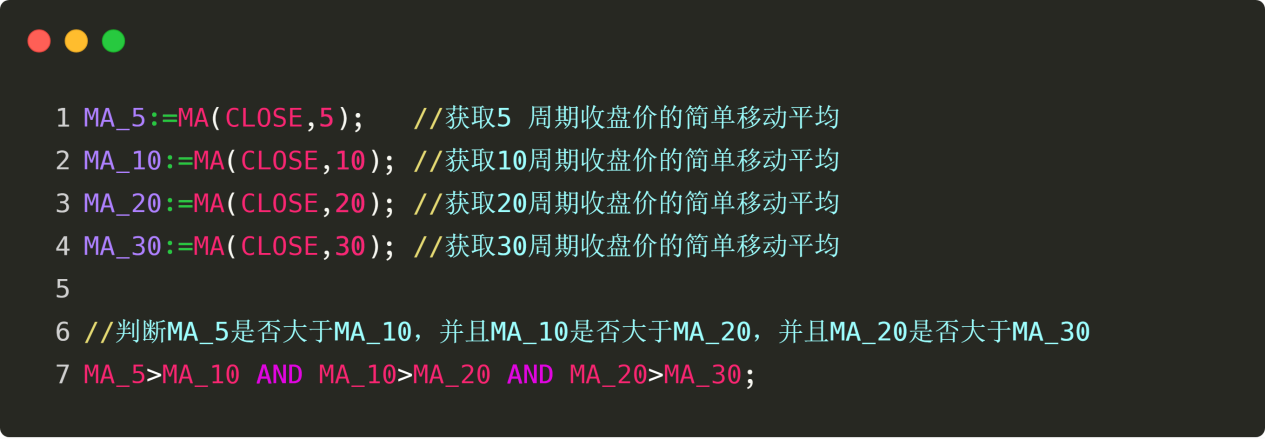

Dans le chapitre précédent, nous avons présenté une stratégie permettant de franchir la moyenne mobile par les prix. C'est-à-dire : si le prix est supérieur au prix moyen des 10 derniers jours, achetez ; si le prix est inférieur au prix moyen des 10 derniers jours, vendez. Cependant, bien que le prix puisse refléter directement l’état du marché, il y aura de nombreux faux signaux de percée ; nous devons donc mettre à jour et améliorer cette stratégie.

Tout d’abord, sélectionnez une moyenne mobile sur une période plus longue pour déterminer la direction de la tendance, qui a au moins filtré près de la moitié des faux signaux de percée. Bien que la moyenne mobile sur une grande période soit lente, elle sera plus stable ; ensuite, afin d'augmenter encore le taux de réussite à l'entrée, ajoutez une autre condition selon laquelle cette moyenne mobile sur une grande période est au moins à la hausse ; enfin, utilisez la relation de position relative du prix, de la moyenne mobile à court terme et de la moyenne mobile à long terme pour former une stratégie de trading complète.

Logique de stratégie

Avec les idées et réflexions stratégiques ci-dessus, nous pouvons essayer de construire la logique de la stratégie. La logique ici n’est pas de vous demander de calculer les lois du mouvement céleste ; ce n'est pas si compliqué. Il ne s’agit de rien d’autre que d’exprimer par des mots des idées stratégiques antérieures.

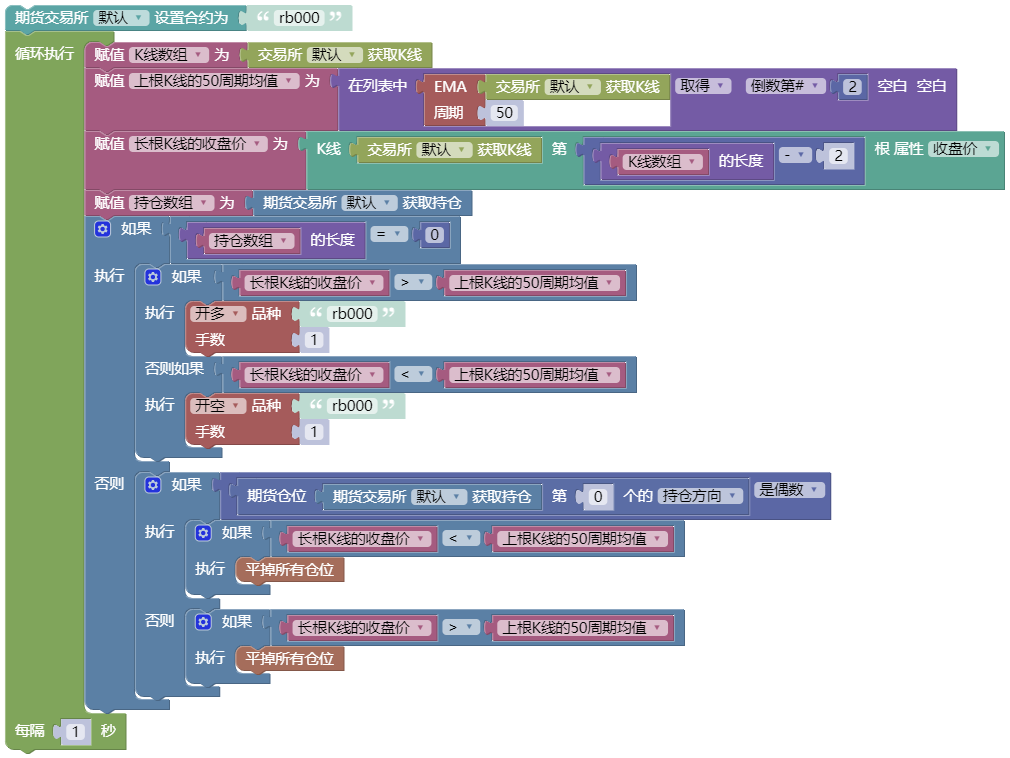

Ouverture de position longue: S'il n'y a pas de position actuelle et que le prix de clôture est supérieur à la moyenne mobile à court terme, et que le prix de clôture est supérieur à la moyenne mobile à long terme, et que la moyenne mobile à court terme est supérieure à la moyenne mobile à long terme, et que la moyenne mobile à long terme est en hausse.

Ouvrir une position courte: S'il n'y a pas de position actuelle et que le prix de clôture est inférieur à la moyenne mobile à court terme, et que le prix de clôture est inférieur à la moyenne mobile à long terme, et que la moyenne mobile à court terme est inférieure à la moyenne mobile à long terme, et que la moyenne mobile à long terme est en baisse.

Clôture de position longue:Si vous détenez actuellement un ordre long et que le prix de clôture est inférieur à la moyenne mobile à long terme, ou que la moyenne mobile à court terme est inférieure à la moyenne mobile à long terme, ou que la moyenne mobile à long terme est en baisse.

Clôture de position courte:Si vous détenez actuellement un ordre court et que le prix de clôture est supérieur à la moyenne mobile à long terme, ou que la moyenne mobile à court terme est supérieure à la moyenne mobile à long terme, ou que la moyenne mobile à long terme est en hausse.

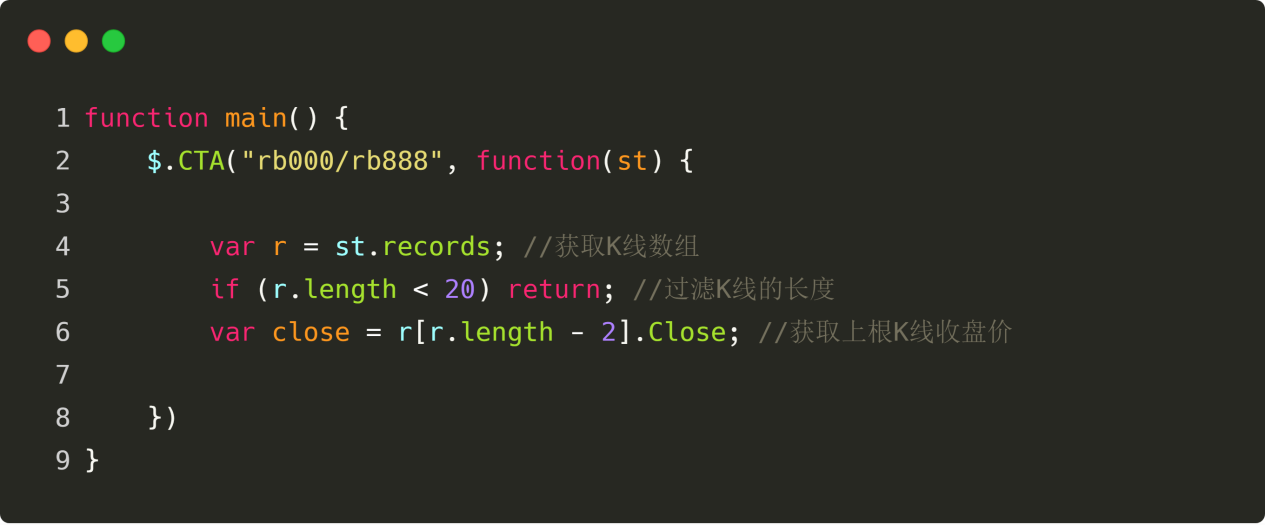

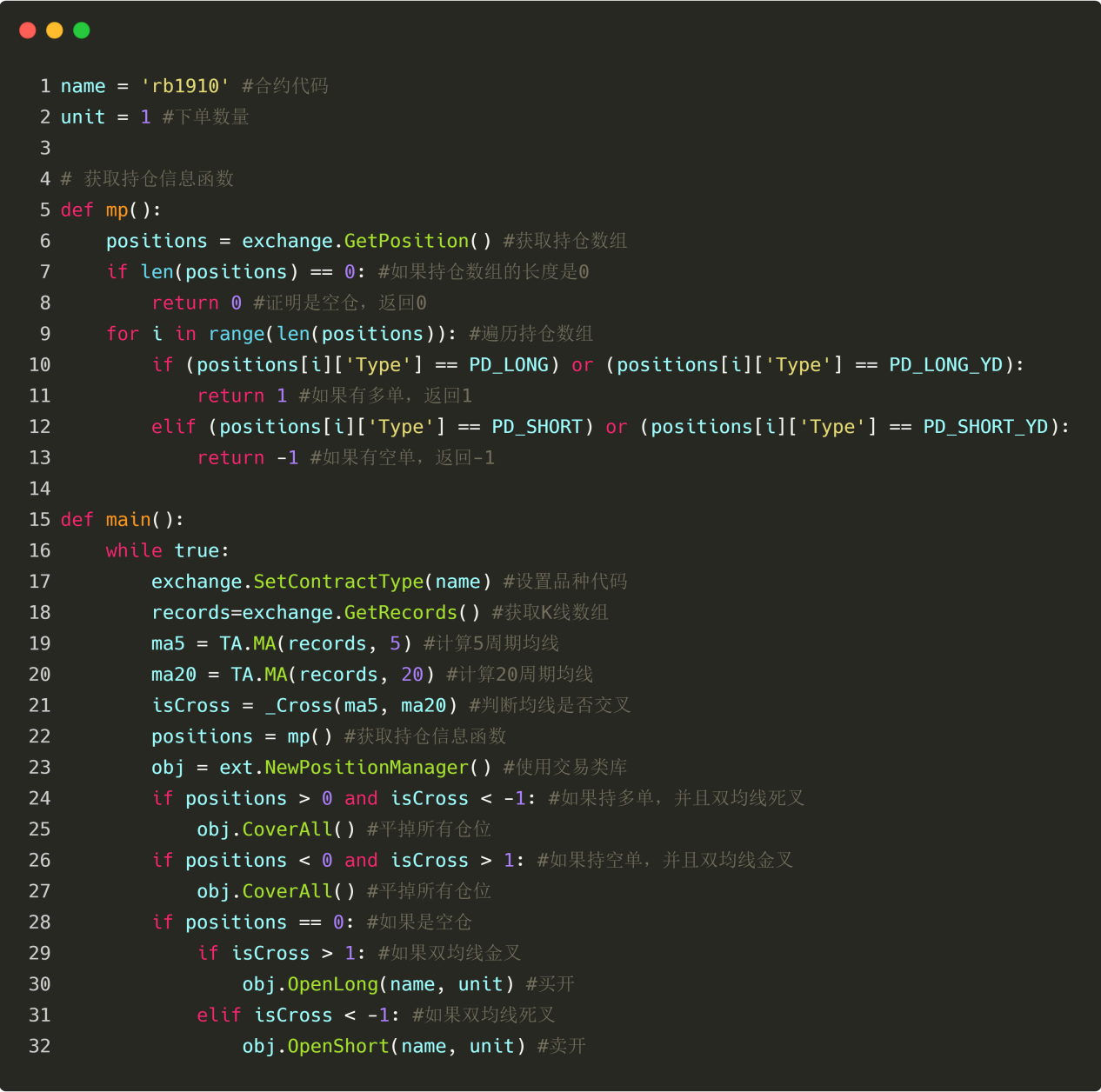

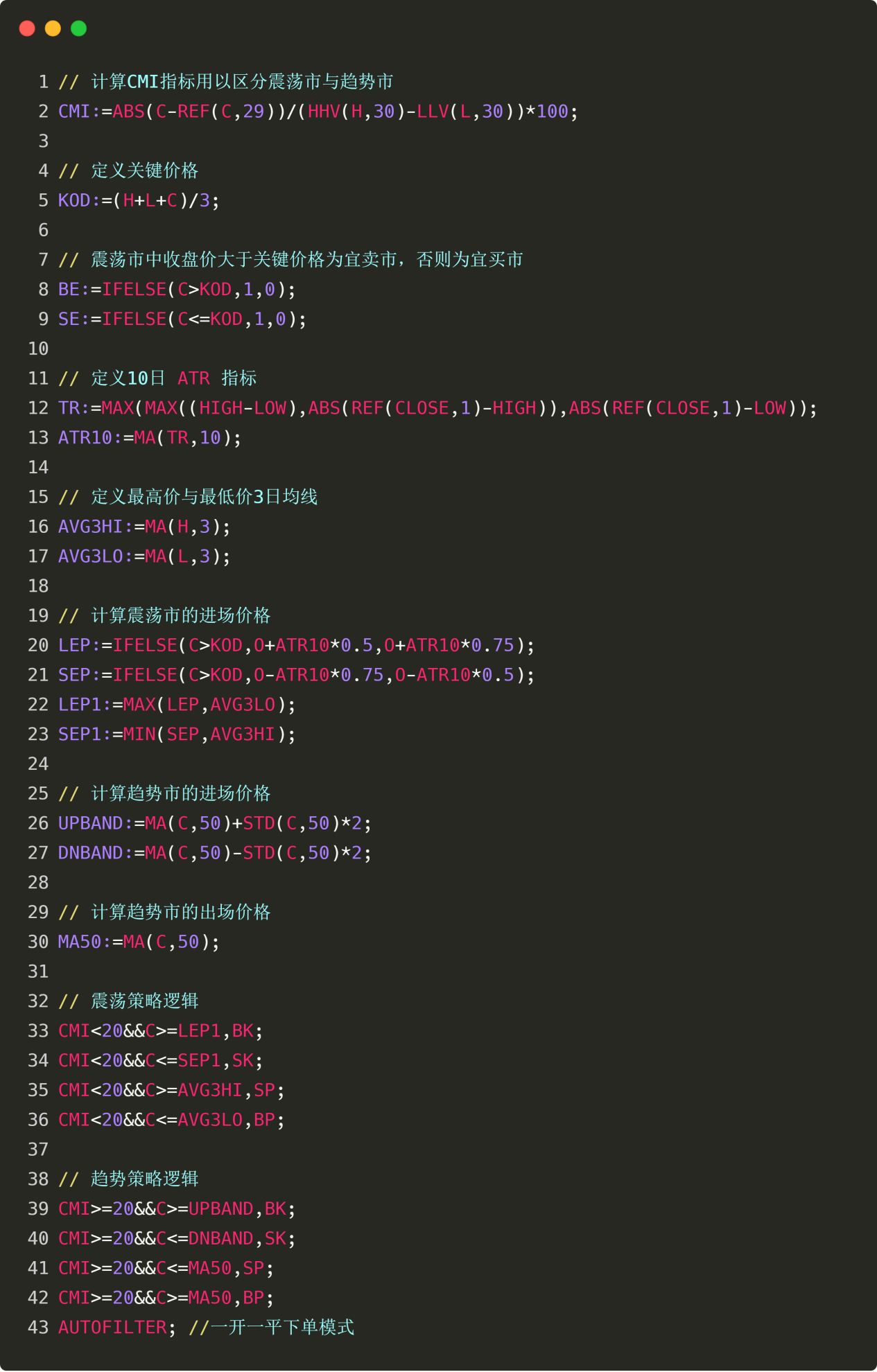

Ce qui précède est la partie logique de l’ensemble de la stratégie de trading quantitatif. Si nous convertissons la version texte de la logique de stratégie en code, elle comprendra trois étapes : l'obtention des conditions du marché, le calcul des indicateurs et le placement des ordres d'achat et de vente.

Stratégie linguistique

La première étape consiste à obtenir des informations sur le marché. Dans cette stratégie de trading quantitative, nous avons seulement besoin d’obtenir le cours de clôture. En langue Mai, l'API pour obtenir le cours de clôture est : CLOSE. Autrement dit, il suffit d'écrire CLOSE dans le code pour obtenir le cours de clôture de la dernière ligne K.

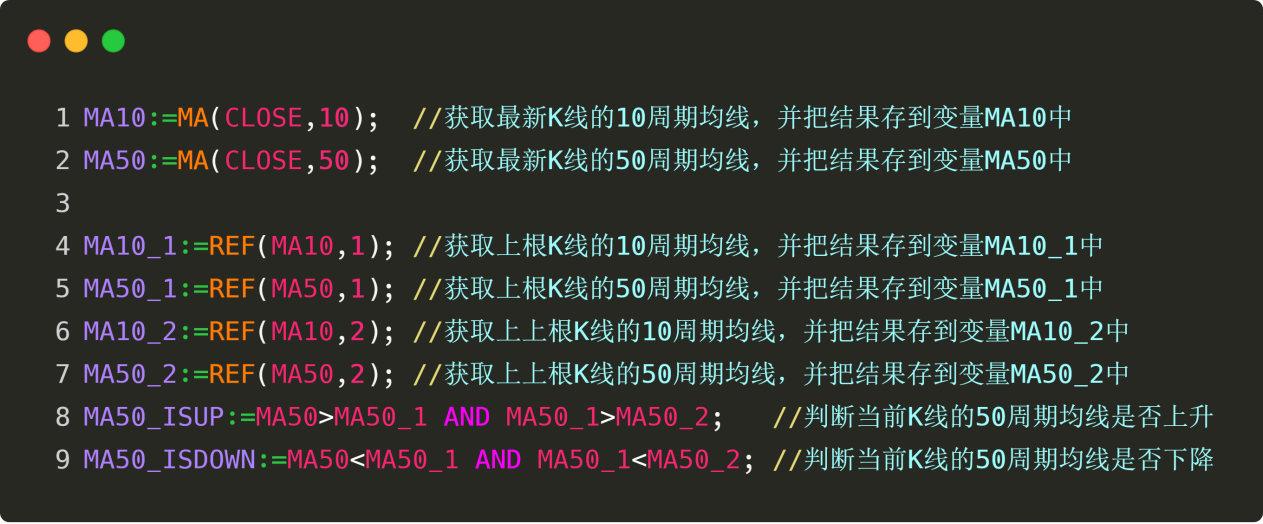

Viennent ensuite les indicateurs de calcul. Dans cette stratégie de trading quantitative, nous utilisons au total 2 technologies, à savoir : la moyenne mobile à court terme et la moyenne mobile à long terme. Nous supposons que la moyenne mobile à court terme est une moyenne mobile sur 10 périodes et que la moyenne mobile à long terme est une moyenne mobile sur 50 périodes. Alors, comment utilisons-nous le code pour représenter la moyenne mobile sur 10 périodes et la moyenne mobile sur 50 périodes ? Veuillez consulter la figure suivante :

Figure 2-11 Code de stratégie linguistique Mai

Dans le trading manuel, nous pouvons voir en un coup d'œil si la moyenne mobile sur 50 périodes augmente ou diminue, mais comment l'exprimons-nous dans le code ? Réfléchissez-y attentivement, pour juger si la moyenne mobile est en hausse, n'est-ce pas que la valeur moyenne mobile sur 50 périodes de la ligne K actuelle est supérieure à la valeur moyenne mobile sur 50 périodes de la ligne K précédente, et la valeur moyenne mobile sur 50 périodes de la ligne K précédente est supérieure à la valeur moyenne mobile sur 50 périodes de la ligne K précédente ? Le contraire est vrai, ce qui signifie que la moyenne mobile est en baisse. Donc dans le code, cela devrait ressembler à ceci :

Figure 2-12 Code de moyenne mobile du jugement linguistique de Mai

Notez le code rose-rouge « AND » aux lignes 8 et 9 de la figure ci-dessus. Cela signifie « et » en langue Mai. Par exemple, la 9e ligne est traduite en chinois comme suit : Si la moyenne mobile sur 50 périodes de la ligne K actuelle est supérieure à la moyenne mobile sur 50 périodes de la ligne K précédente, et que la moyenne mobile sur 50 périodes de la ligne K précédente est supérieure à la moyenne mobile sur 50 périodes de la ligne K précédente, alors la valeur est calculée comme « oui » ; sinon, la valeur est calculée comme « non » et le résultat est attribué à « MA50_ISUP ».

La dernière étape consiste à passer des ordres d’achat et de vente. Il vous suffit d'appeler l'API de commande de l'outil quantitatif de l'inventeur après le code logique d'achat et de vente pour exécuter les opérations d'achat et de vente. Veuillez consulter la figure suivante :

Figure 2-13 Code de transaction d'achat et de vente en langue mai

Notez le code rose-rouge « OR » aux lignes 13 et 14 de l’image ci-dessus. Cela signifie « ou » en langue Mai. Par exemple, la ligne 13 est traduite en chinois comme suit : Si le prix de clôture de la ligne K actuelle est inférieur à la moyenne mobile sur 50 périodes de la ligne K actuelle, ou si la moyenne mobile sur 10 périodes de la ligne K actuelle est inférieure à la moyenne mobile sur 50 périodes de la ligne K actuelle, la valeur est calculée comme « oui » et un ordre est passé immédiatement ; sinon, c'est calculé comme "non" et rien n'est fait.

Attention : « ET » et « OU » sont des opérateurs logiques dans la langue Mai :

« ET » signifie que lorsque toutes les conditions sont « oui », la condition finale est « oui » ;

« OU » signifie que parmi toutes les conditions, tant que l'une d'entre elles est « oui », la condition finale sera « oui ».

Résumer

Ce qui précède est l'intégralité du processus de rédaction de stratégies de trading en langage Mai sur l'outil quantitatif Inventor. Il n'y a que trois étapes au total : depuis l'idée de stratégie, jusqu'à la conception de la stratégie et la description de la logique en mots, et enfin la mise en œuvre de la stratégie de trading complète avec du code. Bien qu’il s’agisse d’une stratégie simple, le processus de mise en œuvre spécifique est similaire à celui d’une stratégie plus complexe, sauf que l’algorithme et la structure des données de la stratégie sont différents. Par conséquent, tant que vous comprenez et maîtrisez le processus de stratégie quantitative dans cette section, vous pouvez utiliser le langage Mai pour effectuer des recherches de stratégie quantitative et vous entraîner sur les outils quantitatifs de l'inventeur selon vos besoins.

Devoirs

- Essayez de mettre en œuvre vous-même les stratégies de cette section.

- Sur la base de la stratégie de cette section, ajoutez les fonctions stop-profit et stop-loss.

Aperçu de la section suivante

Dans le développement de stratégies de trading quantitatives, les langages de programmation sont comme des armes et des équipements. Un bon langage de programmation peut vous aider à obtenir deux fois plus de résultats avec la moitié des efforts. Par exemple, il existe plus d'une douzaine de langages les plus couramment utilisés dans le secteur du trading quantitatif, notamment Python, C++, Java, C#, EasyLanguage, Mai Language, etc. Quelle arme dois-je choisir pour aller sur le champ de bataille ? Dans la section suivante, nous présenterons ces langages de programmation courants et les caractéristiques de chaque langage de programmation.

Chapitre 3 Langage de programmation simple pour mettre en œuvre des stratégies de trading

3.1 Évaluation horizontale des langages de programmation du trading quantitatif

résumé

Dans les chapitres 1 et 2, nous avons appris les bases du trading quantitatif et comment utiliser les outils quantitatifs de l'inventeur. Dans ce chapitre, nous allons mettre en œuvre la stratégie de trading en détail. Si vous voulez bien faire votre travail, vous devez d’abord affûter vos outils. Pour mettre en œuvre des stratégies de trading, vous devez d’abord maîtriser un langage de programmation. Cette section présente d’abord les principaux langages de programmation du trading quantitatif, ainsi que les caractéristiques de chaque langage de programmation.

Qu'est-ce qu'un langage de programmation

Avant d’apprendre un langage de programmation, vous devez d’abord comprendre le concept de « langage de programmation ». Le langage de programmation est un langage que les humains et les ordinateurs peuvent comprendre. Il s'agit d'un code de communication standardisé. Le but du langage de programmation est d’utiliser le langage humain pour contrôler les ordinateurs et leur dire ce que nous voulons faire. Les ordinateurs peuvent exécuter des instructions selon des langages de programmation, et nous pouvons également écrire des codes pour envoyer des instructions aux ordinateurs.

Tout comme nos parents nous ont appris à parler quand nous étions jeunes, ils nous ont également appris à comprendre ce que les autres disent. Après une longue période d’influence et d’auto-apprentissage, nous avons appris à parler sans nous en rendre compte et avons pu comprendre ce que disaient les autres enfants. Il existe de nombreuses langues, notamment le chinois, l'anglais, le français, etc. Par exemple :

Bonjour le monde

Bonjour tout le monde

Bonjour tout le monde

Si vous utilisez un langage de programmation pour afficher « Hello World » sur un écran d'ordinateur, cela ressemblerait à ceci :

Langage C : puts("Bonjour le monde");

Langage Java : System.out.println("Bonjour le monde");

Langage Python : print("Bonjour le monde")

Nous pouvons voir que les langages informatiques ont leurs propres règles spécifiques, et il existe de nombreux langages. Ces règles de langage sont les classifications des langages de programmation que nous devons vous expliquer aujourd'hui. Dans chaque classification, nous n'avons besoin de nous souvenir que des règles les plus élémentaires et les plus couramment utilisées, et nous pouvons utiliser ces langages de programmation pour communiquer avec les ordinateurs et laisser les ordinateurs exécuter des stratégies correspondantes selon nos instructions.

Classification des langages de programmation

Afin de faciliter votre référence et votre comparaison, et de sélectionner le langage de programmation de trading quantitatif qui vous convient, nous allons classer les six langages de programmation les plus couramment utilisés, à savoir Python, Matlab/R, C++, Java/C#, EasyLanguage et le langage visuel (comme indiqué ci-dessous).

Figure 3-1 Évaluation du langage de programmation