Introduction à la stratégie

Parmi les nombreuses stratégies de trading, la stratégie du canal Donchian devrait être l'une des stratégies de rupture les plus classiques. Elle était déjà connue en 1970. À cette époque, une société étrangère a effectué des tests de simulation et des recherches sur les stratégies de trading de programmes classiques. Les résultats ont montré que, parmi tous les tests de stratégie, la stratégie du canal Donchian a été la plus réussie.

Plus tard, la formation de trader « Turtle » la plus célèbre de l'histoire du trading a eu lieu aux États-Unis, ce qui a conduit à un énorme succès. À cette époque, les méthodes de trading des « Tortues » étaient gardées secrètes, mais plus de dix ans plus tard, lorsque les « Règles de trading des tortues » ont été rendues publiques, les gens ont découvert que les « Tortues » utilisaient une version améliorée du canal Donchian. stratégie.

Les stratégies de trading révolutionnaires sont adaptées aux produits de trading présentant des tendances relativement fluides. La méthode de trading révolutionnaire la plus courante consiste à utiliser la relation de position relative entre le prix et le support et la résistance pour déterminer des points d'achat et de vente spécifiques. La stratégie du canal Donchian dans cette section est basée sur ce principe.

Règles de stratégie du canal Donchian

Le canal Donchian est un indicateur de tendance, et son apparence et ses signaux sont quelque peu similaires à l'indicateur de bande de Bollinger. Mais le canal des prix de Donchian est construit sur la base des prix les plus élevés et les plus bas sur une certaine période de temps. Par exemple : calculez la valeur maximale du prix le plus élevé des 50 dernières lignes K pour former la piste supérieure ; calculez la valeur minimale du prix le plus bas des 50 dernières lignes K pour former la piste inférieure.

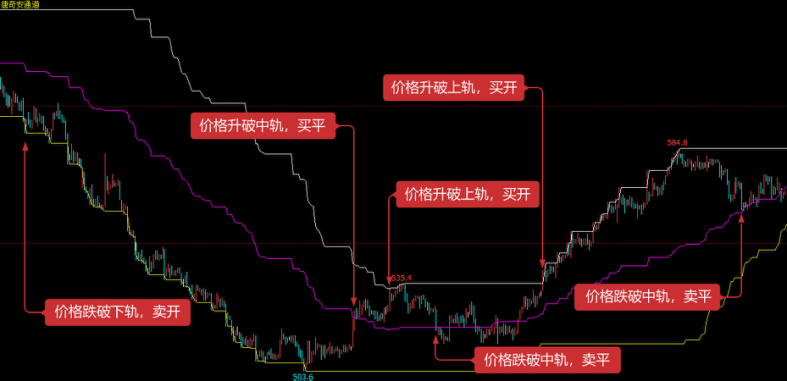

Comme le montre la figure ci-dessus : cet indicateur se compose de trois courbes de couleurs différentes. La valeur par défaut correspond aux prix les plus élevés et les plus bas sur 20 cycles pour montrer la volatilité des prix du marché. Lorsque le canal est étroit, cela signifie que la volatilité du marché est faible , sinon le canal est étroit. Une large plage indique que le marché est plus volatil.

Si le prix monte au-dessus de la piste supérieure, c'est un signal d'achat ; à l'inverse, si le prix descend en dessous de la piste inférieure, c'est un signal de vente. Étant donné que les lignes supérieures et inférieures sont calculées à l'aide des prix les plus élevés et les plus bas, dans des circonstances normales, les prix montent et descendent rarement en dessous des lignes supérieures et inférieures des canaux en même temps. Dans la plupart des cas, les prix évoluent unilatéralement le long de la trajectoire supérieure ou inférieure, ou entre les trajectoires supérieure et inférieure.

Logique de stratégie

Il existe de nombreuses façons d'utiliser le canal Donchian. Il peut être utilisé seul ou en combinaison avec d'autres indicateurs. Dans ce cours, nous utiliserons la méthode la plus simple. C'est-à-dire que lorsque le prix franchit la ligne supérieure de bas en haut, c'est-à-dire franchit la ligne de pression supérieure, nous pensons que la force haussière se renforce, qu'une vague de marché haussier s'est formée et qu'un signal d'ouverture d'achat est généré ; lorsque le prix chute de haut en bas et franchit la piste inférieure, c'est-à-dire lorsqu'il tombe en dessous de la ligne de support, nous pensons que le côté court se renforce, qu'une tendance à la baisse s'est formée et qu'une ouverture de vente le signal est généré.

Si le prix retombe vers la voie médiane du canal Donchian après l'ouverture d'une position longue, nous pensons que les haussiers s'affaiblissent ou que les baissiers se renforcent, et un signal de vente est généré ; si le prix retombe vers la voie médiane piste du canal Donchian après l'ouverture d'une position courte, nous pensons que les haussiers s'affaiblissent ou que les baissiers se renforcent, et un signal de vente est généré ; lorsqu'il remonte vers la piste médiane du canal Donchian, nous pensons que la force des ours s'affaiblit, ou la force des haussiers se renforce, et un signal d'achat-clôture est généré.

Conditions commerciales

- Ouverture de position longue : S'il n'y a pas de position et que le cours de clôture est supérieur au track supérieur

- Ouverture de position courte : S'il n'y a pas de position et que le cours de clôture est inférieur au cours inférieur

- Clôture de position longue : Si vous détenez une position longue et que le prix de clôture est inférieur au cours médian

- Clôture de position courte : Si vous détenez une position courte et que le cours de clôture est supérieur au cours médian

Implémentation du code de stratégie

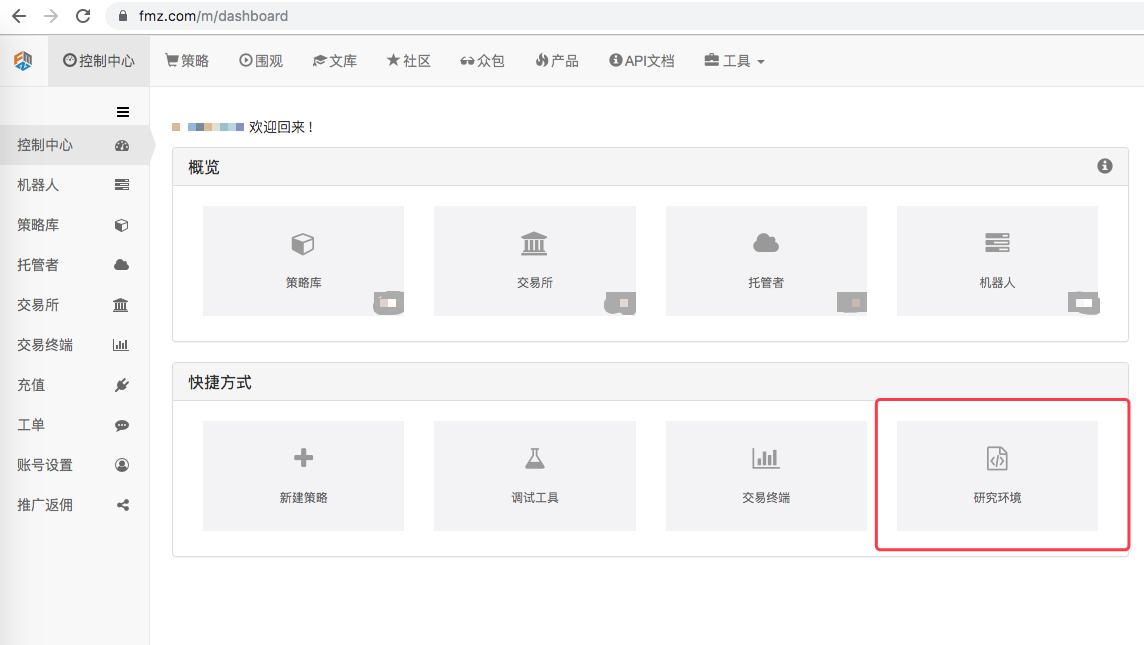

Ensuite, nous comprendrons cette stratégie étape par étape dans l’environnement de recherche de la plateforme quantitative Inventor.

Entrez dans l'environnement de recherche de la plateforme quantitative Inventor, veuillez consulter la figure suivante :

- 1