Stratégie de trading de retournement à double moyenne mobile

Vue d'ensemble

La stratégie de trading par inversion à double moyenne mobile calcule deux moyennes mobiles simples de périodes différentes (court terme et long terme), et génère des signaux de trading en fonction de la relation entre le prix et ces moyennes mobiles. Lorsque la moyenne mobile court terme croise au-dessus de la moyenne mobile long terme, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte. Cette stratégie est une stratégie de suivi de tendance.

Principe de la stratégie

La stratégie utilise des paramètres d'entrée pour définir deux moyennes mobiles simples de longueurs de période différentes. La ligne de courte période est appelée ligne rapide, et la ligne de longue période est appelée ligne lente. La ligne rapide réagit plus rapidement aux variations de prix et peut capturer les tendances à court terme ; la ligne lente réagit plus lentement, filtrant le bruit du marché à court terme pour capturer la tendance principale. Lorsque la ligne rapide croise au-dessus de la ligne lente, cela indique une augmentation de la dynamique haussière du prix, on prend une position longue ; lorsqu'elle croise en dessous, cela indique une augmentation de la dynamique baissière, on prend une position courte.

Plus précisément, la stratégie calcule les deux moyennes à l'aide de la fonction sma(), et affecte les résultats à xSMA (ligne lente) et à la ligne rapide. La stratégie utilise le prix de clôture pour calculer les moyennes. Lorsque le prix de clôture croise au-dessus de xSMA, on prend une position longue ; lorsqu'il croise en dessous, on prend une position courte. La stratégie définit également une plage horaire de trading : les signaux ne sont émis que dans cette plage spécifiée.

Pour chaque transaction, des niveaux de take-profit et stop-loss sont fixés, et la position est fermée immédiatement lorsque ces niveaux sont atteints. En outre, la stratégie utilise la fonction barcolor pour afficher la relation entre le prix et la ligne lente sur les chandeliers : vert pour les positions longues, rouge pour les positions courtes, et bleu pour les positions fermées.

Avantages de la stratégie

- L'utilisation d'un système à double moyenne mobile permet de suivre efficacement les tendances tout en évitant les faux signaux du bruit à court terme.

- La combinaison de moyennes rapide et lente améliore la qualité des signaux de trading.

- La définition de niveaux de stop-loss et take-profit permet de contrôler le risque par transaction.

- La limitation de la plage horaire de trading évite les fluctuations violentes lors d'événements majeurs.

- Le marquage des signaux de trading sur les chandeliers offre une aide visuelle, rendant la stratégie plus intuitive.

Analyse des risques

- Le système à double moyenne mobile peut générer de nombreux signaux faux, ce qui entraîne des coûts de transaction élevés.

- Il est nécessaire de paramétrer correctement les périodes des moyennes, faute de quoi le lissage sera inefficace ou les opportunités d'attente seront trop nombreuses.

- Le système de moyennes mobiles présente un décalage inhérent, ce qui peut entraîner un retard dans les points de retournement de tendance.

- Les niveaux fixes de stop-loss et take-profit peuvent être trop arbitraires, sans adaptation dynamique.

- La restriction de la plage horaire de trading peut faire manquer des opportunités sur d'autres créneaux.

Pour réduire les risques, on peut ajuster les paramètres des moyennes, optimiser les stratégies de stop-loss/take-profit, supprimer la limitation de temps ou définir une plage plus raisonnable. On peut également envisager d'ajouter d'autres indicateurs comme filtre pour éviter trop de faux signaux.

Pistes d'optimisation

- Tester différentes combinaisons de périodes de moyennes pour trouver les paramètres optimaux.

- Envisager de rendre le stop-loss/take-profit dynamique, par exemple en le liant à l'ATR.

- Introduire d'autres indicateurs, tels que MACD, KDJ, etc., comme filtres de signaux.

- Optimiser la plage horaire de trading pour saisir davantage d'opportunités.

- Combiner avec une stratégie de breakout pour trouver des signaux de cassure autour des moyennes.

- Mettre en place un mécanisme de sortie dynamique, en stoppant la position lorsque le prix entre dans une zone définie.

Conclusion

La stratégie de trading par inversion à double moyenne mobile est dans l'ensemble une stratégie de suivi de tendance simple et pratique. Elle exploite pleinement le lissage des moyennes pour identifier la direction de la tendance, et génère des signaux grâce aux croisements des moyennes rapide et lente. Cette stratégie est facile à mettre en œuvre, ses concepts sont clairs, et elle convient aux débutants. Cependant, elle peut produire de nombreux faux signaux et souffre d'un décalage. On peut l'améliorer par l'optimisation des paramètres, l'introduction d'indicateurs auxiliaires, afin de la rendre plus stable et fiable. Si elle est utilisée correctement, cette stratégie peut générer des bénéfices stables et mérite d'être testée et optimisée en profondeur.

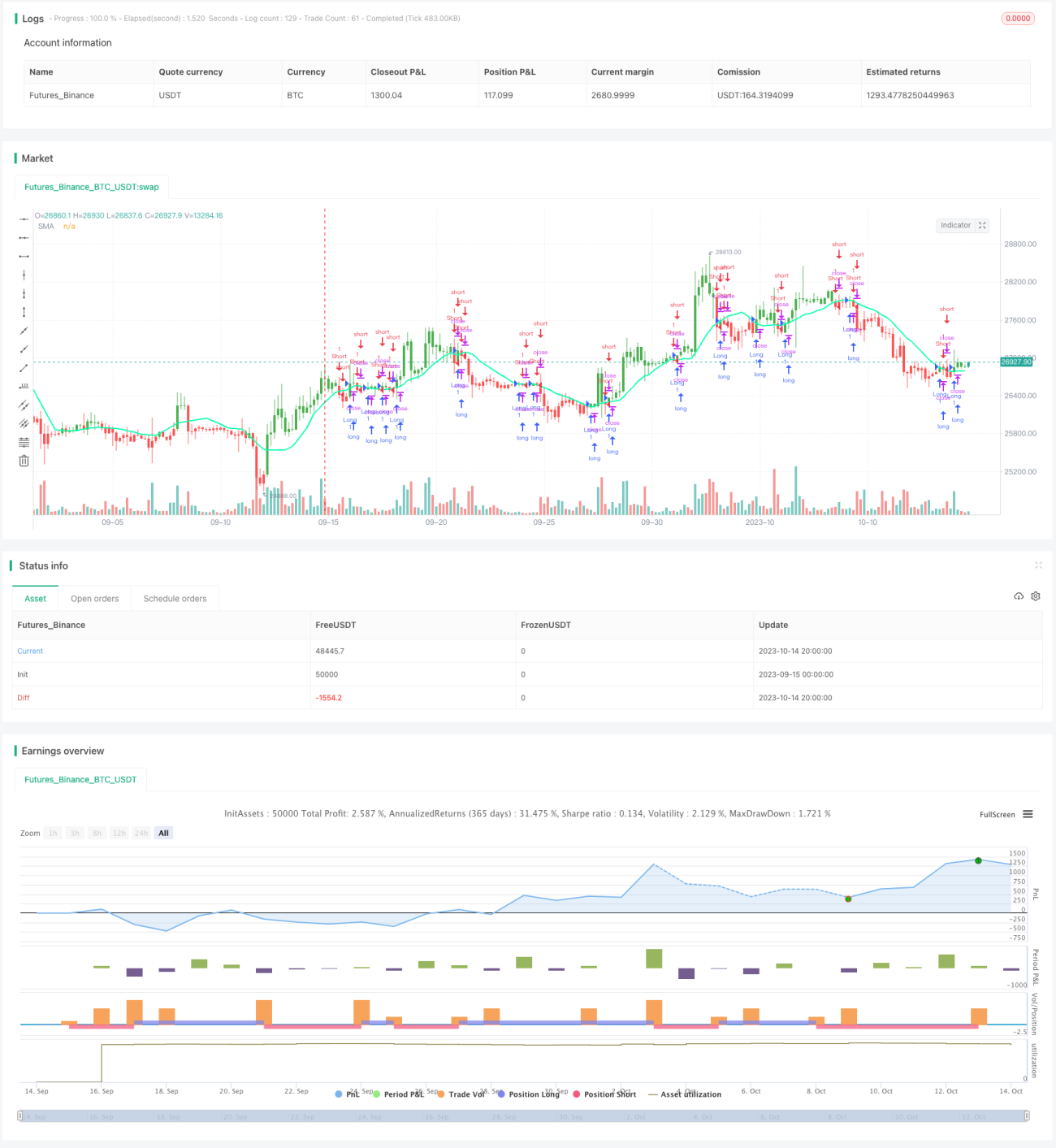

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1