Stratégie de double croisement des EMA (croisement doré et croisement mortel)

Aperçu

Cette stratégie est une stratégie de trading basée sur le croisement doré et le croisement mortel de deux EMA. La stratégie calcule une EMA rapide et une EMA lente, et prend une position longue lorsque l'EMA rapide croise au-dessus de l'EMA lente, et ferme la position lorsqu'elle croise en dessous. Simple et facile à mettre en œuvre, elle convient aux transactions à court et moyen terme.

Principe de la stratégie

La stratégie repose principalement sur l'indicateur double EMA. On calcule d'abord l'EMA rapide et l'EMA lente. L'EMA rapide a une période courte et réagit sensiblement aux variations de prix ; l'EMA lente a une période longue et reflète la tendance à long terme. Lorsque l'EMA rapide croise au-dessus de l'EMA lente par le bas, cela génère un signal de croisement doré, indiquant que la dynamique haussière des prix à court terme est forte et qu'il est possible d'acheter pour prendre une position longue. Lorsque l'EMA rapide croise au-dessous de l'EMA lente par le haut, cela génère un signal de croisement mortel, indiquant que la dynamique baissière des prix à court terme est forte et qu'il faut fermer la position.

Plus précisément, la stratégie comprend les étapes suivantes :

-

Saisir les paramètres de l'EMA rapide et de l'EMA lente, y compris la longueur de la période SMA, la source de données, etc.

-

Calculer l'EMA rapide et l'EMA lente.

-

Définir le moment du croisement doré : l'EMA rapide croise au-dessus de l'EMA lente par le bas.

-

Définir le moment du croisement mortel : l'EMA rapide croise au-dessous de l'EMA lente par le haut.

-

Acheter pour prendre une position longue lors du croisement doré.

-

Fermer la position lors du croisement mortel.

-

Choisir si l'on autorise la vente à découvert et si l'on utilise des stratégies de stop loss et de take profit.

-

Envoyer des notifications de messages d'achat et de vente.

Grâce à cette simple stratégie de croisement double EMA, il est possible de suivre la tendance à court terme des prix et de réaliser des bénéfices.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Logique simple et claire, facile à comprendre et à maîtriser.

-

Nécessite uniquement l'indicateur double EMA, mise en œuvre pratique.

-

Permet de suivre la tendance à court terme des prix et de profiter des fluctuations.

-

Périodes EMA personnalisables, s'adaptant flexibiliment à différents environnements de marché.

-

Possibilité de choisir d'autoriser ou non la vente à découvert pour contrôler le risque de la stratégie.

-

Possibilité de choisir d'utiliser ou non des stratégies de stop loss et de take profit pour gérer le risque de trading.

-

Envoi de notifications de messages d'achat/vente pour faciliter le suivi.

-

Stratégie facile à optimiser, paramètres EMA flexibles pour améliorer la marge bénéficiaire.

Analyse des risques

Cette stratégie comporte également certains risques :

-

La stratégie double EMA peut générer des signaux erronés, entraînant des pertes inutiles.

-

Un réglage inapproprié du stop loss peut amplifier les pertes.

-

La fréquence de trading peut être trop élevée, augmentant les coûts de transaction et le risque de glissement.

-

Des paramètres EMA fixes ne peuvent pas s'adapter aux changements du marché.

-

Risque d'acheter au sommet et de vendre au creux, perdant ainsi un jugement posé.

-

Incapacité à détecter les retournements de tendance, pouvant conduire à des positions contraires.

Mesures de gestion des risques correspondantes :

-

Optimiser les paramètres EMA pour réduire la probabilité de faux signaux.

-

Définir judicieusement les niveaux de stop loss pour contrôler les pertes unitaires.

-

Optimiser les périodes EMA pour réduire la fréquence de trading.

-

Ajuster dynamiquement les paramètres EMA selon les différentes phases du marché.

-

Ajouter des indicateurs de jugement de tendance pour éviter de courir après les hausses et les baisses.

-

Combiner avec des indicateurs de tendance pour déterminer la direction générale du marché.

Directions d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Optimiser dynamiquement les paramètres EMA en utilisant différentes combinaisons de périodes selon les phases du marché pour améliorer l'effet d'arbitrage.

-

Ajouter des conditions de filtrage des actions : ne trader que les actions remplissant certaines conditions pour augmenter le taux de réussite.

-

Intégrer un indicateur de volatilité : réduire la taille des positions en période de faible volatilité pour éviter les risques.

-

Intégrer un indicateur de volume : ne générer un signal que lorsque le volume confirme la tendance.

-

Définir des conditions de prix, par exemple ne déclencher la stratégie EMA qu'après un franchissement de la moyenne mobile à 20 jours.

-

Optimiser la stratégie de stop loss et définir des conditions de take profit pour verrouiller les bénéfices.

-

Ajouter un jugement de tendance de niveau supérieur pour éviter les positions à contre-courant.

-

Utiliser des algorithmes d'apprentissage profond et diverses techniques d'apprentissage automatique pour optimiser continuellement la stratégie.

Conclusion

En résumé, cette stratégie de croisement doré et mortel basée sur deux EMA est simple dans sa logique, facile à comprendre et à mettre en œuvre. Elle permet de suivre les fluctuations de prix pour réaliser des profits, mais comporte également certains risques. En optimisant les paramètres, en utilisant des stop loss/take profit, en filtrant les actions et en intégrant un jugement de tendance de niveau supérieur, nous pouvons contrôler les risques et obtenir des rendements satisfaisants. Cette stratégie peut être continuellement optimisée et améliorée, et mérite d'être étudiée et perfectionnée.

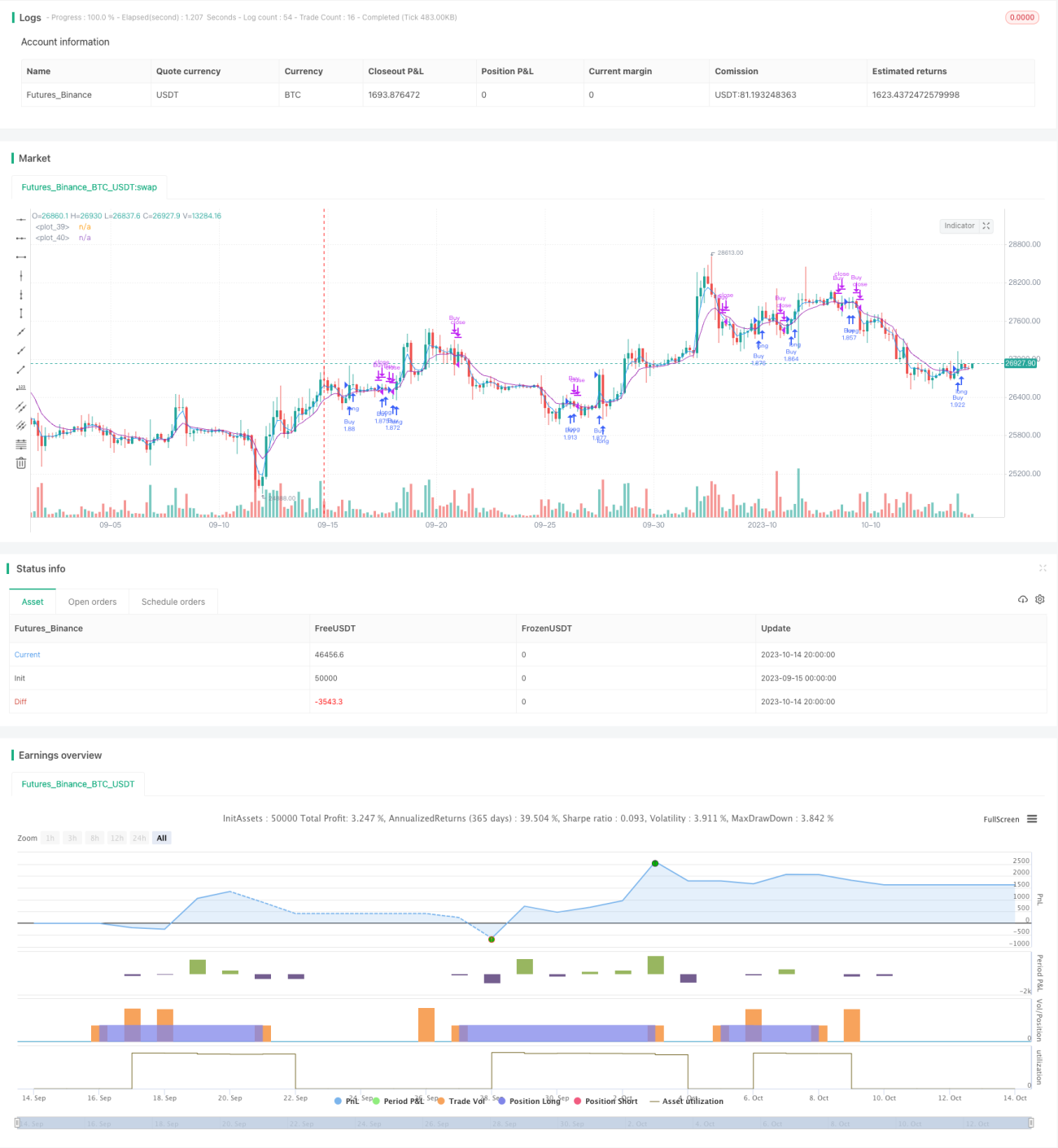

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Strategy", shorttitle="EMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1