Stratégie de trading basée sur la différence de deux moyennes mobiles

Aperçu

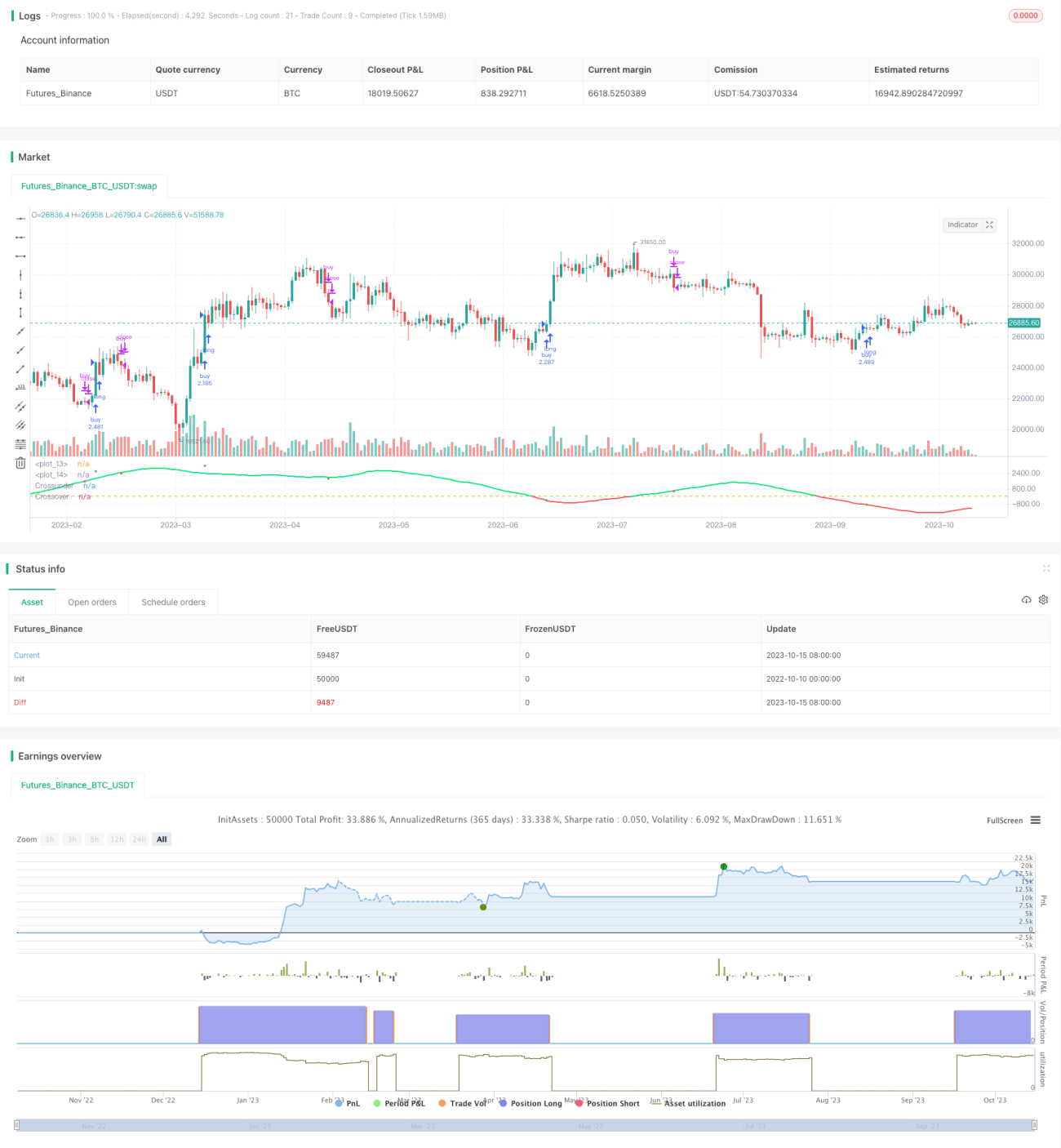

Cette stratégie génère des signaux de trading en se basant sur la différence entre deux moyennes mobiles. Elle calcule deux moyennes mobiles sur des périodes rapide et lente. Lorsque la moyenne rapide franchit la moyenne lente à la hausse, un signal d’achat est émis ; lorsqu’elle la franchit à la baisse, un signal de vente est émis.

Principe

La logique centrale de cette stratégie consiste à calculer deux moyennes mobiles simples (SMA), SMA(len1) et SMA(len2), ainsi que leur différence (dif). len1 représente la période de la moyenne rapide, len2 celle de la moyenne lente. La moyenne rapide réagit plus vite aux variations de prix, tandis que la moyenne lente reflète davantage la tendance de long terme.

Lorsque la moyenne rapide franchit la moyenne lente par le bas, cela indique que le prix à court terme commence à monter au‑delà de la tendance longue ; on peut alors acheter. Lorsqu’elle la franchit par le haut, cela indique que le prix à court terme commence à baisser en dessous de la tendance longue ; on peut alors vendre.

Afin de filtrer les faux signaux, la stratégie introduit out3 comme ligne de signal de transaction. out3 est le résultat du lissage (SMA) de la différence entre la moyenne rapide et la valeur médiane du prix. Un signal de transaction n’est généré que lorsque out3 traverse dif.

Plus précisément, la variable long prend une valeur positive lorsque out3 franchit dif à la hausse, servant de signal d’achat ; la variable short prend une valeur négative lorsque out3 franchit dif à la baisse, servant de signal de vente. strategy.entry place un ordre d’achat sur le signal long, et strategy.close ferme la position longue sur le signal short.

Avantages

Cette stratégie est très simple et intuitive pour suivre la tendance. Elle utilise le croisement de deux moyennes mobiles de périodes différentes pour capter les points de retournement de tendance, ce qui est plus fiable qu’un système à une seule moyenne mobile. L’introduction d’une ligne de filtre permet d’éviter partiellement les faux signaux générés dans un marché range.

Par rapport à un stop suiveur, elle adopte une philosophie de suivi de tendance qui permet de maximiser les profits, sans être stoppé prématurément lors d’une tendance longue. Elle contrôle également les pertes en fermant les positions dès que la tendance s’inverse.

Avec peu de paramètres, elle est facile à comprendre et à ajuster, ce qui en fait une stratégie d’entrée idéale pour les débutants en trading algorithmique.

Risques et améliorations

Le principal risque de cette stratégie réside dans un réglage inapproprié des périodes des deux moyennes mobiles, entraînant des signaux erronés. Si la période de la moyenne rapide len1 est trop longue, on risque de manquer le début d’une tendance ; si elle est trop courte, le nombre de faux signaux augmente. Si la période de la moyenne lente len2 est trop longue, les ajustements de position sont retardés ; si elle est trop courte, la stratégie est trop sensible aux oscillations du marché.

On peut ajuster les paramètres len1 et len2 pour trouver la combinaison optimale, ou essayer d’introduire des moyennes mobiles adaptatives pour ajuster dynamiquement les périodes. On peut également optimiser les paramètres du filtre pour réduire les faux signaux.

Une stratégie de suivi de tendance doit également contrôler la taille des pertes par trade, en fixant des stop‑loss ou en introduisant une gestion de position pour l’optimiser.

Résumé

La stratégie basée sur la différence de deux moyennes mobiles est un exemple typique de stratégie de suivi de tendance. Son système simple de croisement de deux moyennes mobiles fournit des signaux stables, et l’ajout d’un filtre permet d’éviter efficacement les perturbations des mouvements de marché. L’optimisation des périodes des moyennes mobiles peut améliorer les performances. Cette stratégie est très adaptée pour apprendre les bases du trading algorithmique.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//by afrazium

//@version=3

strategy(title="SMA Diff strat", shorttitle="SMAD STR", overlay=false, initial_capital=1, precision=8, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, calc_on_order_fills= false, calc_on_every_tick=false, pyramiding=0)

len1 = input(50, minval=1, title="Length1"), len2 = input(100, minval=1, title="Length2"), smo = input(1, minval=1, title="Smoothing")- 1