Stratégie de trading basée sur le croisement des deux EMA (croisement haussier et croisement baissier)

Aperçu

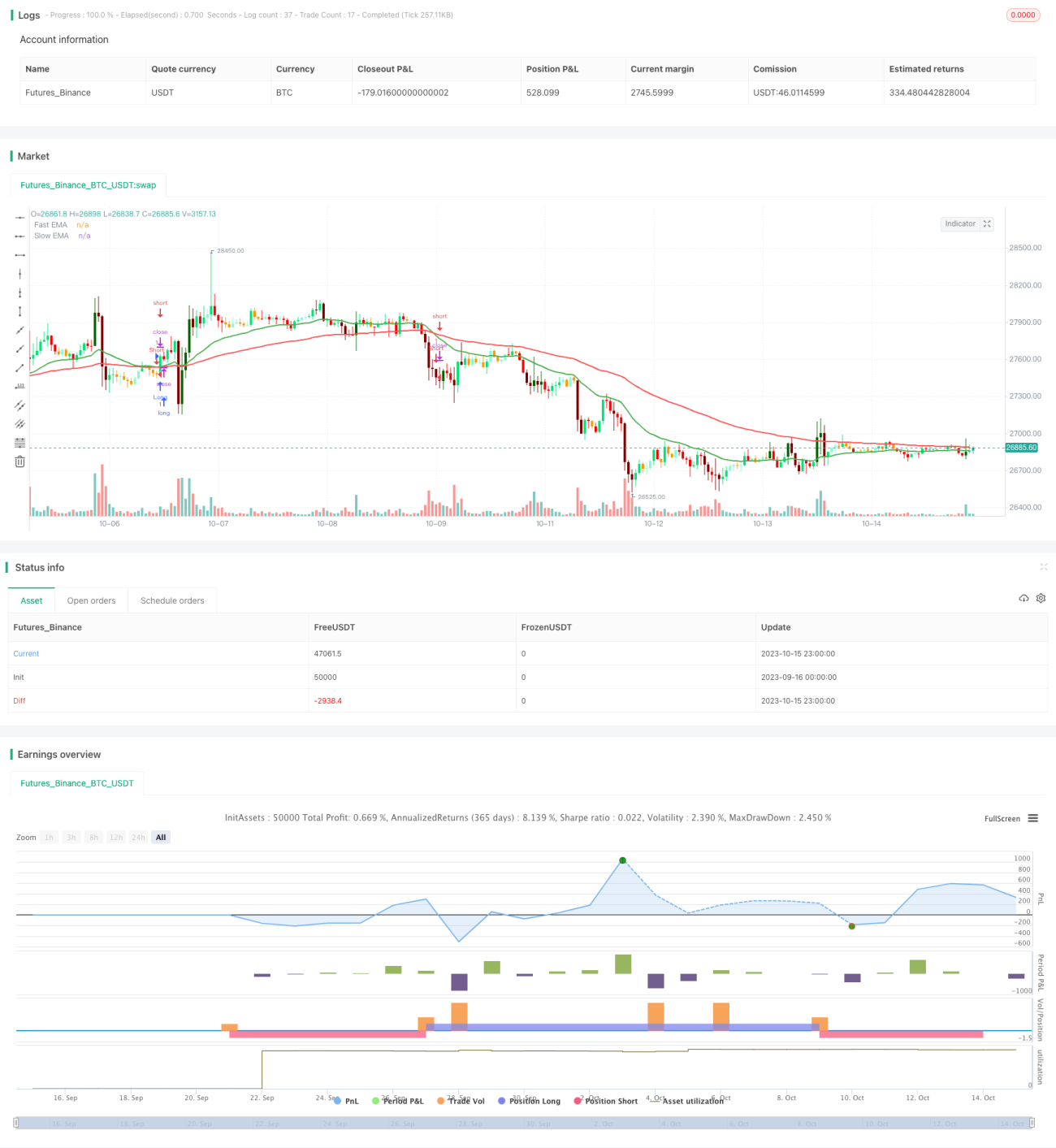

Cette stratégie utilise les croisements haussier et baissier de deux moyennes mobiles exponentielles (EMA) pour déterminer les points d’entrée et de sortie. Concrètement, lorsque l’EMA rapide franchit l’EMA lente par le bas, un signal de croisement haussier est généré pour prendre une position longue ; lorsque l’EMA rapide casse l’EMA lente par le haut, un signal de croisement baissier est généré pour prendre une position courte. Cette stratégie, simple et facile à mettre en œuvre, est une approche de trading très courante.

Principe de la stratégie

Le code central de la stratégie est le suivant :

pine

fast = input(25, title="Fast")

slow = input(75, title="Slow")

matype1=ema(source, fast)

matype2=ema(source, slow)

longCondition = crossover(matype1, matype2)

shortCondition = crossunder(matype1, matype2)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

La stratégie définit d’abord deux EMA, rapide et lente, avec des périodes respectives de 25 et 75. Elle calcule ensuite les valeurs de ces deux EMA. Lorsque l’EMA rapide franchit l’EMA lente par le bas, la condition longCondition devient vraie ; lorsqu’elle franchit l’EMA lente par le haut, la condition shortCondition devient vraie. En fonction de ces conditions, la stratégie prend une position longue ou courte.

Cette stratégie exploite la propriété de lissage des EMA pour filtrer efficacement le bruit du marché tout en capturant rapidement les changements de tendance. Le croisement haussier ou baissier entre les deux EMA constitue un signal de trading fort, permettant de bien contrôler le risque.

Analyse des avantages

Les principaux avantages de cette stratégie sont :

- L’approche est simple et intuitive, facile à comprendre et à implémenter.

- L’utilisation des EMA lisse les fluctuations du marché et filtre efficacement les faux signaux.

- Le croisement haussier/baissier est un signal de trading robuste, permettant un bon contrôle du risque.

- Les périodes des EMA peuvent être ajustées pour s’adapter à différentes conditions de marché.

- La stratégie se combine facilement avec d’autres indicateurs techniques.

- L’optimisation des paramètres des EMA peut améliorer les performances de la stratégie.

Analyse des risques

Cette stratégie présente également certains risques :

- En période de consolidation, les croisements d’EMA sont fréquents, générant un grand nombre de signaux non valides.

- Les EMA ont un effet de retard, ce qui peut faire manquer des opportunités à court terme.

- Se fier uniquement aux croisements d’EMA ne permet pas de déterminer les points de retournement de tendance, limitant ainsi le potentiel de profit.

- Des périodes d’EMA fixes ne s’adaptent pas aux changements du marché.

- La stratégie nécessite un capital important, faute de quoi le risque de dérive est élevé.

- Un stop‑loss strict est indispensable, sinon une seule perte peut être très importante.

Pistes d’optimisation

La stratégie peut être améliorée dans les directions suivantes :

- Optimiser les périodes des EMA pour les adapter à différentes situations de marché.

- Ajouter d’autres indicateurs de filtrage, comme le MACD ou les bandes de Bollinger, pour améliorer la qualité des signaux.

- Intégrer des indicateurs de tendance, tels que l’ATR pour le stop‑loss ou l’ADX, afin de réduire les transactions non valides.

- Analyser plusieurs temporalités pour déterminer la direction de la tendance.

- Utiliser des méthodes d’apprentissage automatique pour optimiser dynamiquement les périodes des EMA.

- Optimiser la gestion de la taille des positions pour mieux contrôler le risque.

- Affiner la stratégie de stop‑loss pour réduire les pertes unitaires.

Conclusion

La stratégie utilise les croisements haussier et baissier de deux EMA comme signaux de trading, formant ainsi une stratégie classique de suivi de tendance. Simple et facile à mettre en œuvre, elle peut être combinée avec d’autres indicateurs techniques et convient aux investisseurs qui n’exigent pas une analyse de tendance très fine. Cependant, elle présente un certain plafond de rentabilité et des risques, et nécessite une optimisation appropriée pour s’adapter à différents environnements de marché. Dans l’ensemble, cette stratégie offre une excellente base de développement pour les investisseurs souhaitant approfondir leurs recherches.

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Double EMA CROSS By © EmreE (Emre Ertürk) Also thx for KivancOzbilgic color based bars

//@version=4- 1