Stratégie de vente à découvert à court terme basée sur l'indicateur avancé de moyenne mobile

Aperçu

Cette stratégie combine un indicateur de précession de moyenne mobile et un indicateur de force baissière pour former une stratégie combinée de signaux directionnels baissiers à court terme. L'indicateur de précession de moyenne mobile permet de juger la tendance, tandis que l'indicateur de force baissière détermine le moment d'ouvrir une position courte. La stratégie est adaptée aux opérations à court terme, en traquant les mouvements de correction du marché.

Principes de la stratégie

-

Indicateur de précession de moyenne mobile : calcule la moyenne mobile exponentielle (EMA) sur les périodes 2/20. Lorsque le prix est inférieur à la SMA, le signal est baissier ; lorsqu'il est supérieur, le signal est haussier.

-

Indicateur de force baissière : calcule la différence entre le cours de clôture et le cours d'ouverture du jour, appelée « valeur de force ». Lorsque la valeur de force est supérieure au paramètre de vente prédéfini, le signal est baissier, avec -1 pour une position courte ; lorsqu'elle est inférieure au paramètre d'achat prédéfini, le signal est haussier, avec +1 pour une position longue ; sinon, 0 pour une position neutre.

-

Combinaison des deux indicateurs : un signal de vente à découvert est généré lorsque l'indicateur de précession de moyenne mobile est inférieur à 0 et que l'indicateur de force baissière est inférieur à -1.

-

Selon le signal de vente, la stratégie ouvre une position courte ; selon le signal de clôture, la stratégie ferme la position. Un paramètre d'inversion permet d'échanger les directions longues et courtes.

Analyse des avantages

-

L'indicateur de précession de moyenne mobile permet d'anticiper les points de retournement de tendance.

-

L'indicateur de force baissière permet de saisir le moment opportun pour une vente à découvert lors d'une forte baisse journalière.

-

La combinaison des deux indicateurs filtre les faux dépassements et identifie des points de vente à découvert à court terme sur des baisses relativement fortes.

-

Les paramètres sont flexibles, adaptés à différents instruments et environnements de marché.

-

Possibilité d'inverser les directions longues et courtes pour faire face à des marchés bidirectionnels.

Analyse des risques

-

L'indicateur de moyenne mobile présente un décalage, ce qui peut entraîner un manquement au meilleur point de retournement.

-

L'indicateur de force baissière est sujet à de faux signaux en cas de marché en consolidation.

-

Il ne permet pas de juger la tendance à moyen ou long terme, ce qui expose au risque d'être pris au piège.

-

Les paramètres doivent être choisis avec précaution : une période EMA trop courte ou un seuil de vente trop élevé augmentent les faux signaux.

-

Il convient de surveiller la publication de données économiques importantes pour éviter les périodes de trading planifiées.

Axes d'optimisation

-

Envisager d'ajouter une stratégie de stop-loss pour réduire les pertes unitaires.

-

Combiner avec des filtres tels que des indicateurs de momentum pour réduire les faux signaux sur les baisses plus faibles.

-

Ajouter une moyenne mobile de plus longue période pour déterminer la direction de la grande tendance et éviter les opérations à contre-tendance.

-

Optimiser les paramètres, par exemple avec une période EMA adaptative ou un ajustement en temps réel du seuil de vente.

-

Envisager une combinaison de plusieurs horizons temporels, en surveillant simultanément les signaux des indicateurs à court, moyen et long terme.

Conclusion

Cette stratégie utilise d'abord l'indicateur de précession de moyenne mobile pour juger la tendance générale et les points de retournement, puis l'indicateur de force baissière pour capturer les opportunités de vente à découvert les plus fortes du jour, formant une stratégie de vente à découvert à court terme sur des baisses relativement vigoureuses. Ses avantages sont la simplicité, la praticité, la flexibilité des paramètres pour s'adapter à différents marchés, et la possibilité d'inverser les directions longues et courtes. Cependant, elle comporte des risques comme le manquement aux points optimaux et la génération de faux signaux. La stabilité de la stratégie peut être améliorée par une optimisation rigoureuse des paramètres, l'ajout de filtres et de stop-loss.

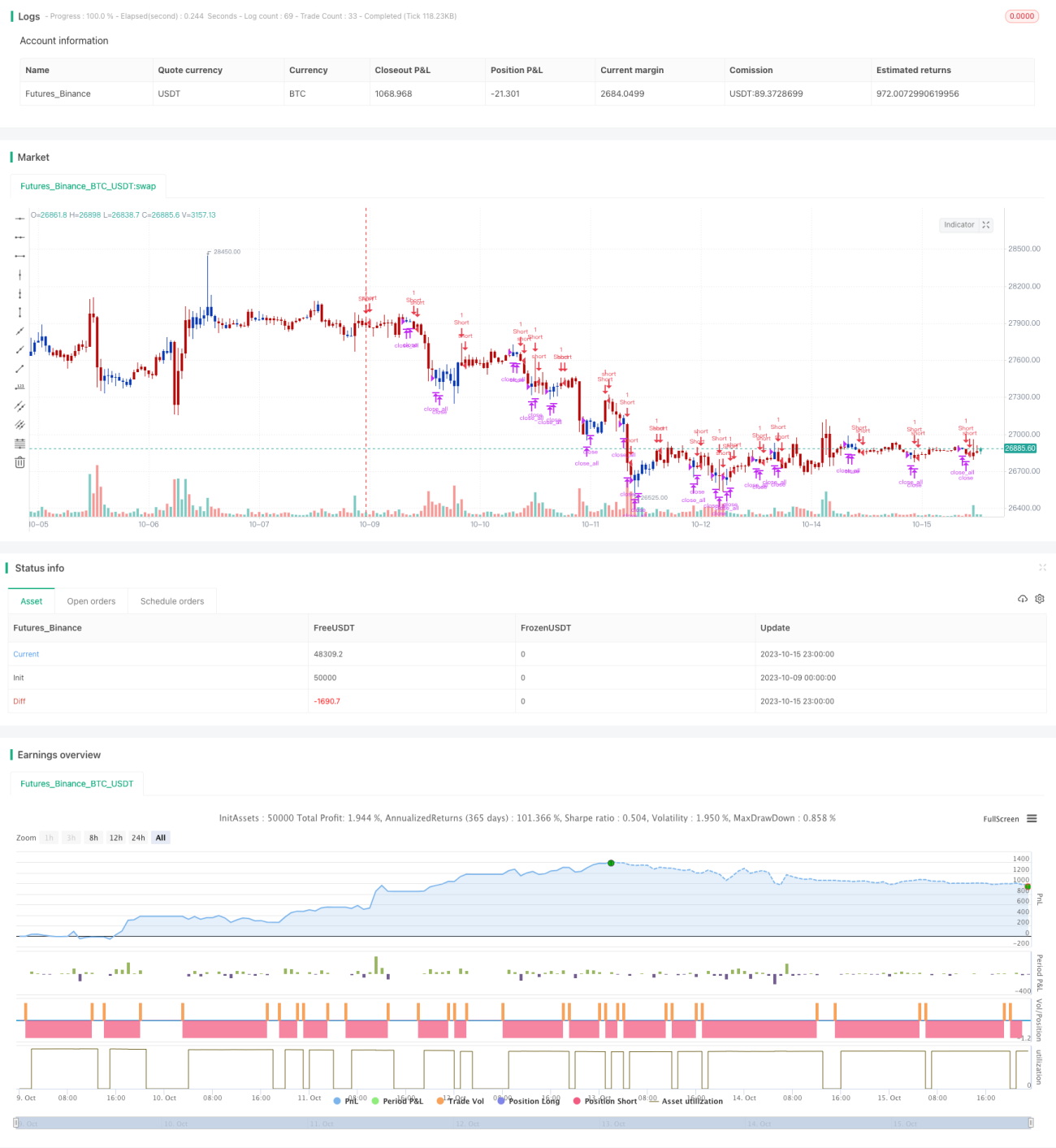

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/04/2022

// This is combo strategies for get a cumulative signal. - 1