Stratégie de suivi de tendance à court et moyen terme basée sur l'indicateur SMA

Aperçu

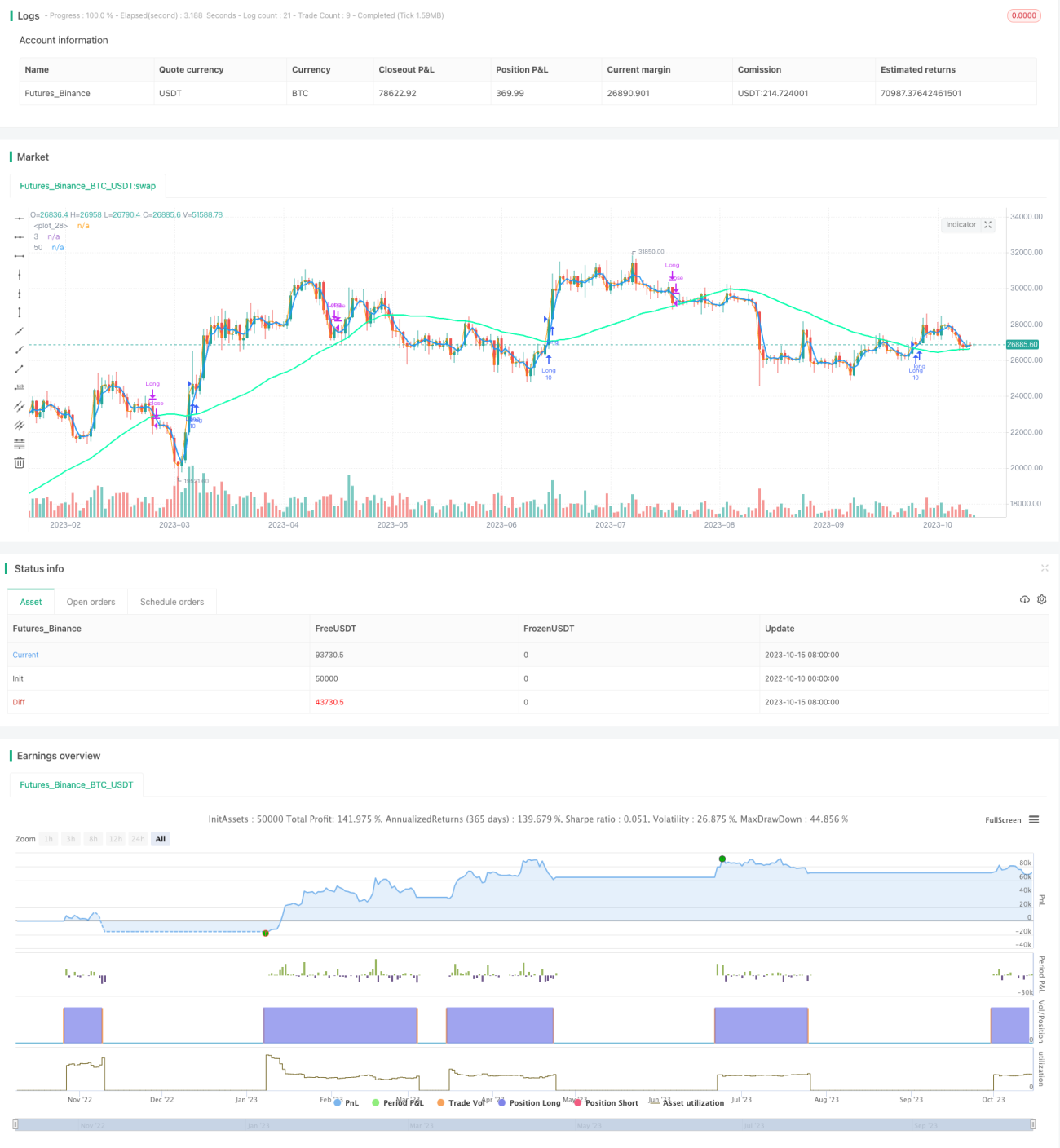

La stratégie de croisement de moyennes mobiles est une stratégie de suivi de tendance qui utilise des moyennes mobiles de différentes périodes pour déterminer la direction de la tendance du marché et générer des signaux d'achat et de vente. Cette stratégie repose sur le croisement des moyennes mobiles sur 3 jours et 50 jours : lorsque la moyenne mobile court terme (3 jours) passe au-dessus de la moyenne mobile long terme (50 jours), elle indique une tendance haussière et déclenche un signal d'achat ; à l'inverse, lorsque la moyenne mobile court terme passe en dessous de la moyenne mobile long terme, elle indique une tendance baissière et déclenche un signal de vente.

Principe de la stratégie

Cette stratégie calcule les moyennes mobiles simples (SMA) sur 3 jours et 50 jours. Lorsque la SMA 3 jours croise au-dessus de la SMA 50 jours, cela signifie que la tendance à court terme devient haussière et génère un signal d'achat. Lorsque la SMA 3 jours croise en dessous de la SMA 50 jours, cela indique un retournement baissier à court terme et génère un signal de vente. Afin de réduire les transactions inutiles, la stratégie intègre également une SMA intermédiaire sur 40 jours : si la SMA 3 jours croise en dessous de la SMA 40 jours, un signal de vente est également émis pour un stop-loss rapide.

Le point clé de cette stratégie est d'utiliser des moyennes mobiles de différentes périodes pour segmenter les différentes phases des fluctuations du marché. La SMA 3 jours représente la tendance la plus courte, tandis que la SMA 50 jours représente la tendance intermédiaire. Leur croisement indique la transition entre les tendances à court et moyen terme, permettant de capturer les variations de prix à différentes échelles de temps. Grâce à cette analyse multi-temporelle, la stratégie peut identifier assez précisément les points de retournement du marché.

Avantages

- Le croisement de momentum est clair, les signaux sont relativement nets. Le croisement des SMA de différentes périodes permet de détecter efficacement les changements de tendance à court et moyen terme, en évitant les perturbations des petites fluctuations du marché.

- En utilisant un stop-loss rapide lorsque la SMA3 passe en dessous de la SMA40, on peut réduire les pertes et maîtriser le risque.

- La logique de la stratégie est simple et facile à mettre en œuvre. Les indicateurs et les règles de signal sont directement exploitables.

- Les paramètres des SMA peuvent être ajustés flexibilité pour s'adapter à différentes conditions de marché et instruments de trading.

Analyse des risques

- Dans un marché sans tendance claire ou en range, les signaux de croisement des SMA peuvent être fréquents, entraînant des transactions excessives et augmentant les coûts de transaction ainsi que le glissement.

- Les SMA présentent un décalage (lag) : lorsque le signal de croisement se produit, le prix a déjà évolué, ce qui peut faire manquer les meilleurs points d'entrée ou de sortie.

- Les paramètres fixes des SMA ne conviennent pas à toutes les conditions de marché et nécessitent une optimisation paramétrique.

- Un indicateur unique est vulnérable aux défaillances. Il est possible d'ajouter d'autres indicateurs techniques ou fondamentaux pour une validation croisée.

Pistes d'optimisation

- Optimiser les périodes des SMA pour trouver la meilleure combinaison de paramètres.

- Ajouter des indicateurs tels que le Stochastique ou le MACD pour valider les signaux et éviter les faux signaux.

- Ajuster la taille des positions et le niveau de stop-loss en fonction des conditions du marché.

- Envisager d'intégrer des indicateurs fondamentaux, comme les rapports financiers ou les actualités, pour une approche combinée.

- Utiliser des indicateurs de volume, en ouvrant des positions lors de ruptures avec un volume élevé.

Conclusion

La stratégie de croisement de moyennes mobiles utilise le croisement des SMA de différentes périodes pour déterminer les changements de tendance à court et moyen terme, en adoptant une approche de suivi de tendance. C'est une stratégie de tendance relativement simple et directe. Ses atouts résident dans sa logique claire et sa facilité d'exécution. L'efficacité de la stratégie peut être améliorée par l'optimisation des paramètres et la combinaison d'indicateurs complémentaires. Cependant, les SMA elles-mêmes présentent un décalage qui ne permet pas de capturer précisément les points de retournement. Il est recommandé de l'utiliser en combinaison avec d'autres indicateurs avancés pour réaliser des profits en suivant la tendance principale.

- 1