Stratégie de trading de tendance combinée STC MA ATR

Aperçu

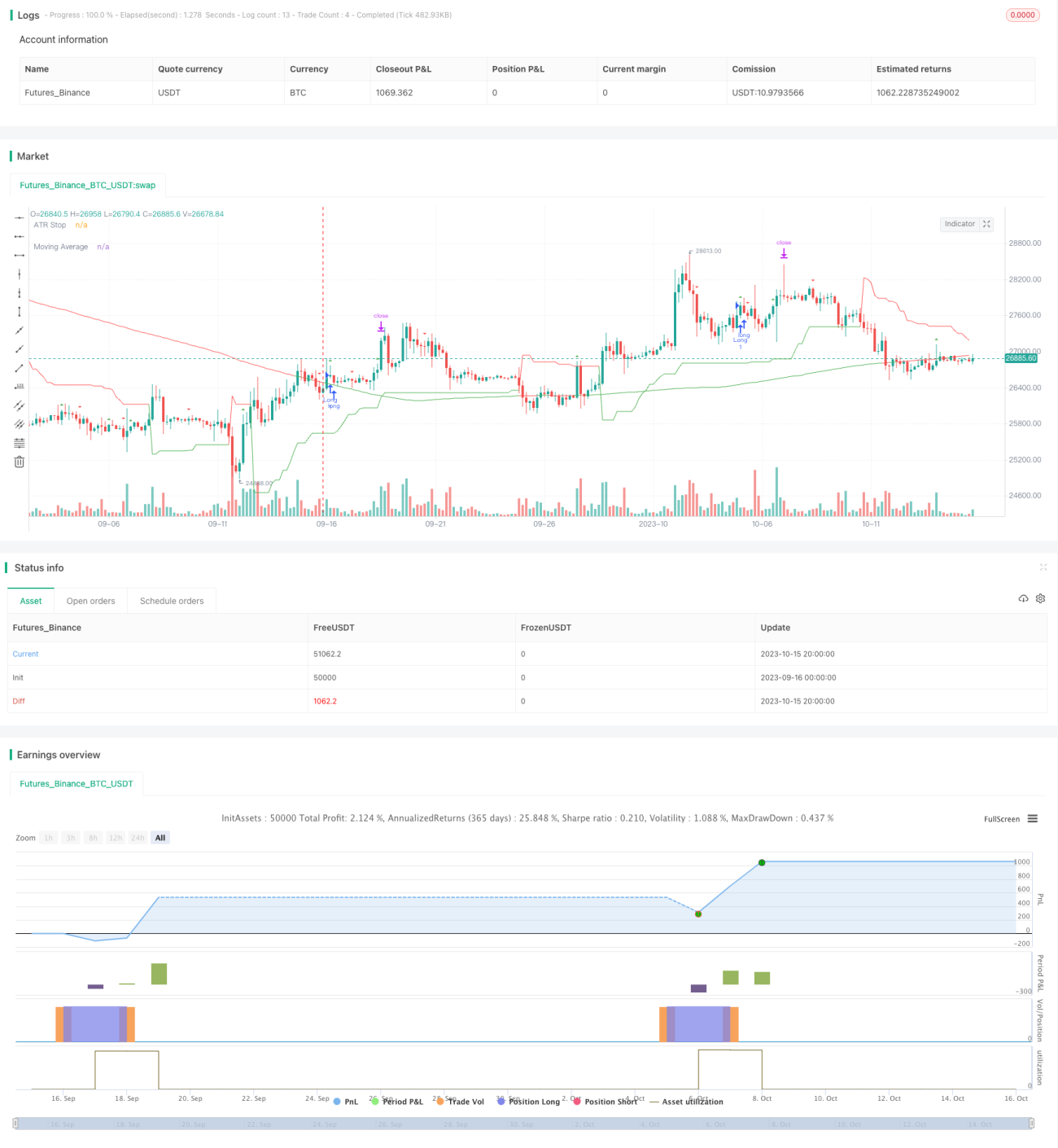

Cette stratégie combine les indicateurs techniques boursiers STC, la moyenne mobile (MA) et l'Average True Range (ATR). En utilisant plusieurs indicateurs techniques pour juger la tendance, elle permet un suivi de tendance relativement stable.

Principe de la stratégie

-

L'indicateur STC permet de détecter les retournements de tendance. Cet indicateur utilise une ligne rapide et une ligne lente, puis applique un second lissage pour former un signal de tendance cohérent. Lorsque l'indicateur franchit la ligne zéro à la hausse, c'est un signal d'achat ; lorsqu'il la franchit à la baisse, c'est un signal de vente.

-

La moyenne mobile (MA) détermine la direction de la tendance. Lorsque le prix de l'action dépasse la MA à la hausse, cela est considéré comme un marché haussier, signalant de conserver une position longue. Lorsque le prix passe sous la MA, cela est considéré comme un marché baissier, signalant de conserver une position courte.

-

L'indicateur ATR permet de définir les niveaux de stop-loss et de take-profit. L'ATR peut ajuster dynamiquement ces niveaux en fonction de la volatilité du marché. De plus, il est utilisé comme signal de direction de trading : en phase haussière, l'ATR monte ; en phase baissière, l'ATR descend.

-

La stratégie utilise le STC pour déterminer les retournements comme principal point d'entrée, la MA comme confirmation de tendance auxiliaire, et l'ATR pour le stop-loss et le take-profit. Lorsque le STC émet un signal d'achat, si la MA est également en tendance haussière et l'ATR en hausse, on ouvre une position longue. Si le STC émet un signal de vente, si la MA est en tendance baissière et l'ATR en baisse, on ouvre une position courte.

Analyse des avantages

-

Cette stratégie utilise plusieurs indicateurs pour juger la tendance et les points de retournement, ce qui améliore la précision des signaux de trading.

-

L'indicateur STC peut capturer les signaux de retournement, évitant ainsi d'être piégé dans une transaction. La MA filtre les signaux de retournement instables, garantissant le suivi de la tendance principale.

-

L'indicateur ATR permet de définir les niveaux de stop-loss et de take-profit en fonction de la volatilité du marché, évitant les pertes importantes. De plus, il sert de signal auxiliaire pour la direction de la tendance.

-

La combinaison de plusieurs indicateurs offre une forte capacité de suivi de tendance. Les backtests historiques montrent une rentabilité stable.

Analyse des risques

-

L'indicateur STC présente un décalage temporel, ce qui peut faire manquer le meilleur moment de retournement des prix.

-

Lors de variations brutales des prix, la MA a tendance à prendre du retard, ce qui peut générer des signaux erronés.

-

Le stop-loss basé sur l'ATR peut être déclenché trop rapidement. Il convient d'élargir le multiple de l'ATR ou de le désactiver temporairement en cas de forte tendance.

-

Bien que la combinaison de plusieurs indicateurs augmente le taux de réussite, elle multiplie également les occasions de déclenchement du stop-loss. Il est nécessaire d'ajuster les paramètres pour réduire les stop-loss inutiles.

Pistes d'optimisation

-

Ajuster les paramètres du STC pour trouver une combinaison réagissant plus rapidement aux retournements.

-

Optimiser la période de la MA pour mieux suivre la tendance.

-

Tester l'impact de différents multiples de l'ATR sur la stratégie.

-

Essayer d'autres indicateurs pour remplacer le STC afin de trouver une meilleure correspondance.

-

Ajouter des algorithmes d'apprentissage automatique pour optimiser automatiquement plusieurs paramètres.

-

Ajouter une analyse de la tendance à long terme pour distinguer les différentes phases du cycle.

Conclusion

La stratégie STC MA ATR combine trois indicateurs pour capturer les points de retournement de tendance et réaliser un suivi de tendance stable. La combinaison d'indicateurs filtre les faux signaux, le stop-loss et le take-profit contrôlent les risques, offrant ainsi une bonne adaptabilité et stabilité. L'optimisation des paramètres et l'introduction d'algorithmes peuvent encore renforcer les performances de la stratégie. Globalement, cette stratégie constitue un choix fiable et équilibré.

- 1