Stratégie de retour à la moyenne basée sur deux moyennes mobiles

Stratégie de retour à la moyenne avec double moyenne mobile

La stratégie de retour à la moyenne avec double moyenne mobile est une stratégie de suivi de tendance. En calculant des moyennes mobiles de différentes périodes, elle détermine si le mouvement des prix a inversé sa tendance, afin de capturer les points de retournement et d'acheter à bas prix et de vendre à prix élevé.

La stratégie calcule d'abord deux groupes de moyennes mobiles de périodes différentes. Un groupe utilise des périodes plus longues pour évaluer la tendance globale, tandis que l'autre utilise des périodes plus courtes pour évaluer la tendance locale. En comparant les relations entre ces deux groupes de moyennes mobiles, la stratégie détermine si la tendance globale a inversé sa direction.

Plus précisément, la stratégie calcule d'abord deux moyennes mobiles sur une période plus longue (par exemple 60 jours) : la moyenne mobile simple sur 60 jours et la moyenne mobile pondérée sur 60 jours. Ce groupe sert à évaluer la tendance globale. Ensuite, elle calcule deux autres moyennes mobiles sur une période plus courte (par exemple 5 jours) : la moyenne mobile simple sur 5 jours et la moyenne mobile pondérée sur 5 jours. Ce groupe sert à évaluer la tendance locale.

Lorsque la moyenne mobile courte croise au-dessus de la moyenne mobile longue, cela signifie que les prix ont inversé leur tendance, passant d'une baisse à une hausse ; la stratégie ouvre alors une position longue. Lorsque la moyenne mobile courte croise en dessous de la moyenne mobile longue, cela signifie que les prix ont inversé leur tendance, passant d'une hausse à une baisse ; la stratégie ouvre alors une position courte.

Les opérations spécifiques sont les suivantes :

- Calculer la moyenne mobile simple sur 60 jours

nmaet la moyenne mobile pondérée sur 60 joursn2ma. - Calculer la moyenne mobile simple sur 5 jours

nma1et la moyenne mobile pondérée sur 5 joursn2ma1. - Comparer

n2ma1etnma1: sin2ma1croise au-dessus denma1, ouvrir une position longue ; sin2ma1croise en dessous denma1, ouvrir une position courte. - Comparer

n2maetnma: sin2macroise au-dessus denmaet qu'une position longue est ouverte, la conserver ; sin2macroise en dessous denmaet qu'une position courte est ouverte, la conserver. - Lorsque le prix dépasse le niveau de stop-loss ou atteint le niveau de take-profit, fermer la position.

- Répéter le processus ci-dessus pour capturer les retournements de tendance et acheter à bas prix et vendre à prix élevé.

L'avantage de cette stratégie est que la combinaison de deux moyennes mobiles permet de détecter de manière relativement sensible les retournements de tendance des prix. Le croisement de deux moyennes mobiles est un signal technique classique. De plus, la combinaison de moyennes mobiles de différentes périodes permet d'évaluer à la fois la tendance globale et la tendance locale, réalisant ainsi un suivi de tendance.

Le risque de cette stratégie est que les signaux de croisement de moyennes mobiles peuvent produire de faux signaux, entraînant des entrées ou sorties intempestives et augmentant le risque de trading. De plus, le système de moyennes mobiles est sujet à de faux signaux sur des marchés en consolidation. Enfin, le système de double moyenne mobile nécessite une période de backtest relativement longue pour vérifier la stabilité des paramètres.

La stratégie peut être optimisée dans les aspects suivants :

- Optimiser les paramètres de période des moyennes mobiles pour trouver la meilleure combinaison de paramètres.

- Ajouter d'autres filtres d'indicateurs techniques pour éviter les faux dépassements.

- Intégrer des stratégies de stop-loss et de take-profit pour contrôler les gains et pertes par transaction.

- Combiner avec le timing des trades de tendance pour éviter les transactions erronées dans les marchés agités.

- Ajuster dynamiquement la taille des positions pour s'adapter aux changements de volatilité du marché.

En résumé, la stratégie de retour à la moyenne avec double moyenne mobile capture les points de retournement de tendance des prix en comparant les relations entre les moyennes mobiles de différentes périodes, dans le but d'acheter à bas prix et de vendre à prix élevé. L'optimisation des paramètres, l'ajout de filtres et le contrôle des risques sont les axes d'amélioration possibles. Utilisée correctement, elle peut devenir un outil efficace pour capter quantitativement les retournements de tendance.

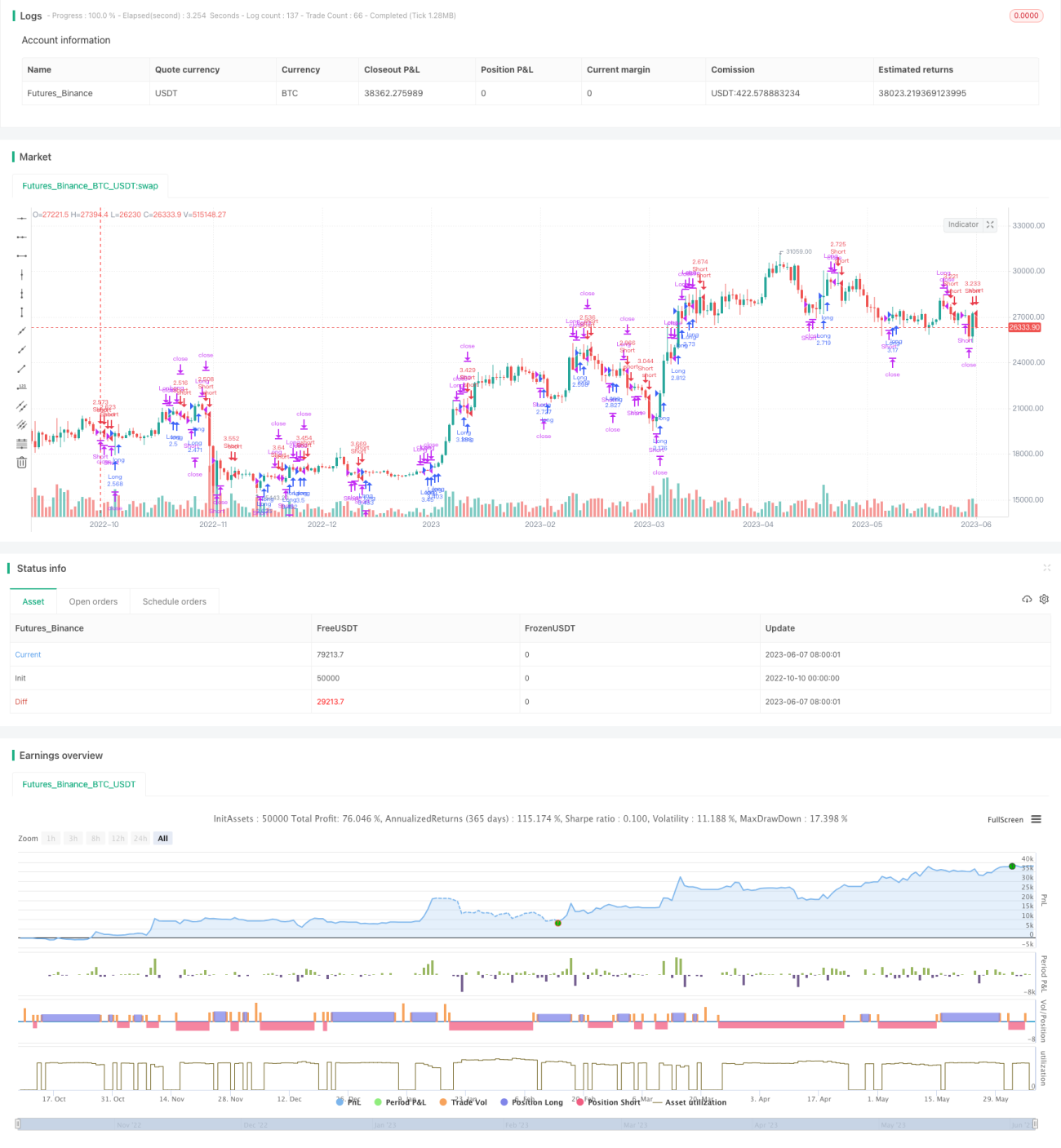

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple- 1