Stratégie d'éléments de volume fini basée sur la volatilité adaptative

Aperçu

Cette stratégie utilise la méthode des éléments de volume finis, combinée à une mesure de volatilité adaptative, pour déterminer les positions longues et courtes sur les variations de prix. Il s'agit d'une stratégie de suivi de tendance. La stratégie est applicable à toutes les périodes, peut ajuster automatiquement les paramètres et s'adapter à différents niveaux de volatilité.

Principe

La stratégie calcule d'abord la moyenne des plus hauts et plus bas des N dernières bougies, la moyenne des prix de clôture, ainsi que la moyenne des plus hauts, plus bas et clôture de la bougie précédente. Ensuite, elle calcule les rendements logarithmiques Intra et Inter de la bougie actuelle et de la bougie précédente. Simultanément, elle calcule la volatilité Vintra et Vinter de Intra et Inter. En fonction du niveau de volatilité et des paramètres ajustables, elle calcule le coefficient de coupure adaptatif CutOff. Lorsque la variation de prix dépasse CutOff, un signal long ou court est généré. Plus précisément, elle calcule la différence MF entre le prix de clôture de la bougie actuelle et le prix moyen haut-bas. Si MF est supérieur à CutOff, c'est un signal long ; si MF est inférieur à -CutOff, c'est un signal court. Enfin, en fonction du signal, les flux de trésorerie sont calculés, la sortie de signal pos est donnée, et la courbe des éléments de volume finis FVE est tracée.

Avantages

- Paramètres adaptatifs, applicables à différentes périodes et niveaux de volatilité, sans nécessité d'ajustement manuel.

- Capture précise des changements de tendance des prix.

- La courbe des éléments de volume finis reflète clairement le rapport de force entre haussiers et baissiers.

- La théorie des flux de trésorerie est solide, les signaux sont relativement fiables.

Risques

- En cas de forte volatilité du marché, des signaux erronés peuvent apparaître. Il est possible d'ajuster le paramètre N.

- Incapacité à traiter les gaps de prix. On peut envisager de compléter avec d'autres indicateurs.

- La théorie des flux de trésorerie peut diverger des signaux d'analyse technique. Il est recommandé de combiner plusieurs signaux pour une évaluation globale.

Directions d'optimisation

- Tester l'impact de différentes valeurs de N sur les résultats. En général, une valeur N plus grande permet de filtrer le bruit excessif.

- Tester différentes valeurs de Cintra et Cinter pour trouver la combinaison optimale. On peut également envisager d'ajuster dynamiquement ces deux paramètres.

- Envisager de combiner avec d'autres indicateurs tels que le MACD pour améliorer la stabilité de la stratégie.

- Mettre en place un mécanisme de stop loss pour contrôler les pertes unitaires.

Conclusion

Dans l'ensemble, cette stratégie est relativement fiable, avec un principe solide. Elle peut servir de composant d'une stratégie de suivi de tendance et donnera de meilleurs résultats lorsqu'elle est combinée de manière appropriée avec d'autres stratégies. La clé est de trouver les paramètres optimaux et de mettre en place de bonnes mesures de gestion des risques. Si elle continue à être optimisée à l'avenir, elle deviendra une stratégie de suivi de tendance très puissante.

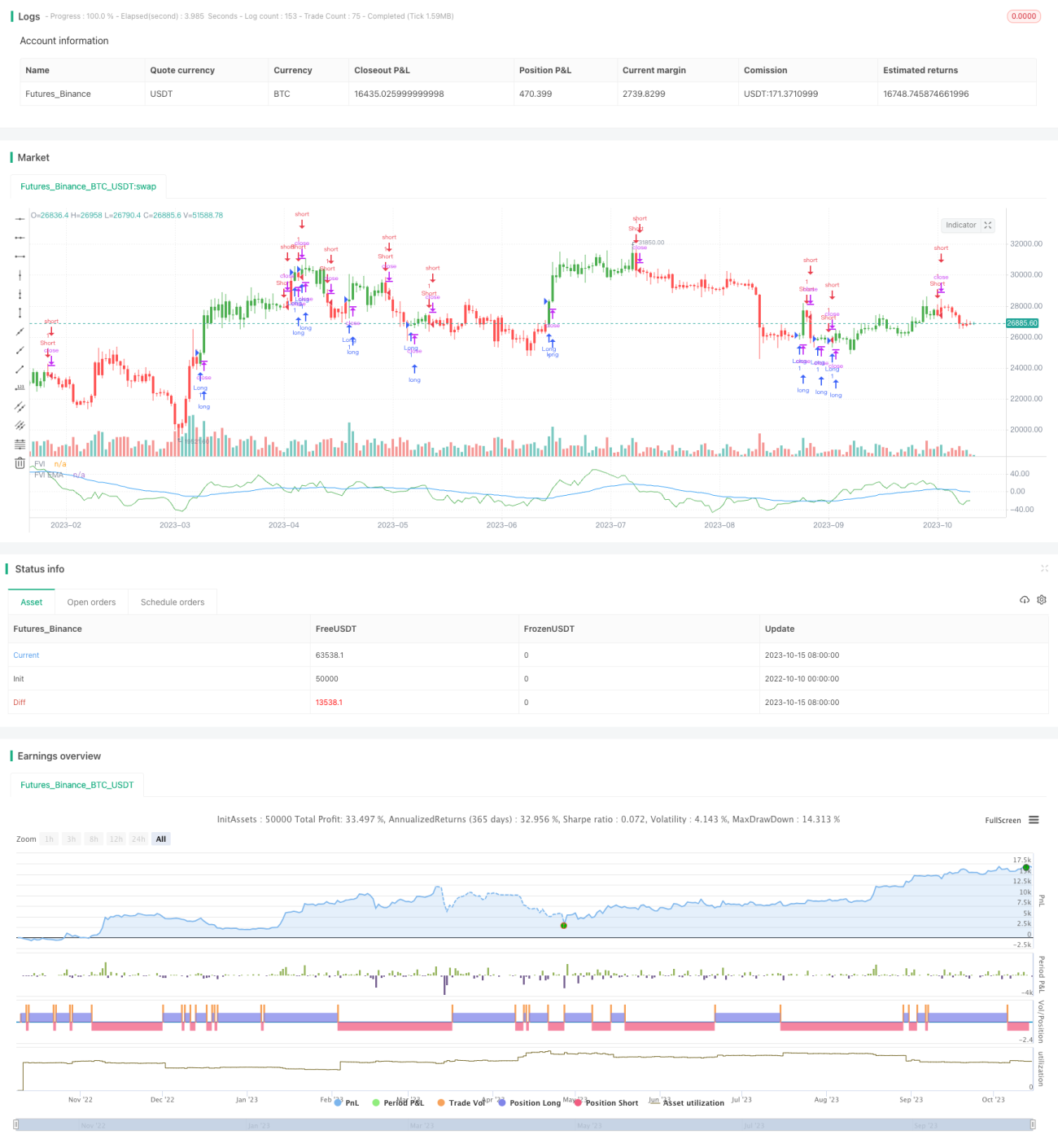

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2017

// This is another version of FVE indicator that we have posted earlier - 1