Stratégie de trailing stop à triple EMA

Aperçu

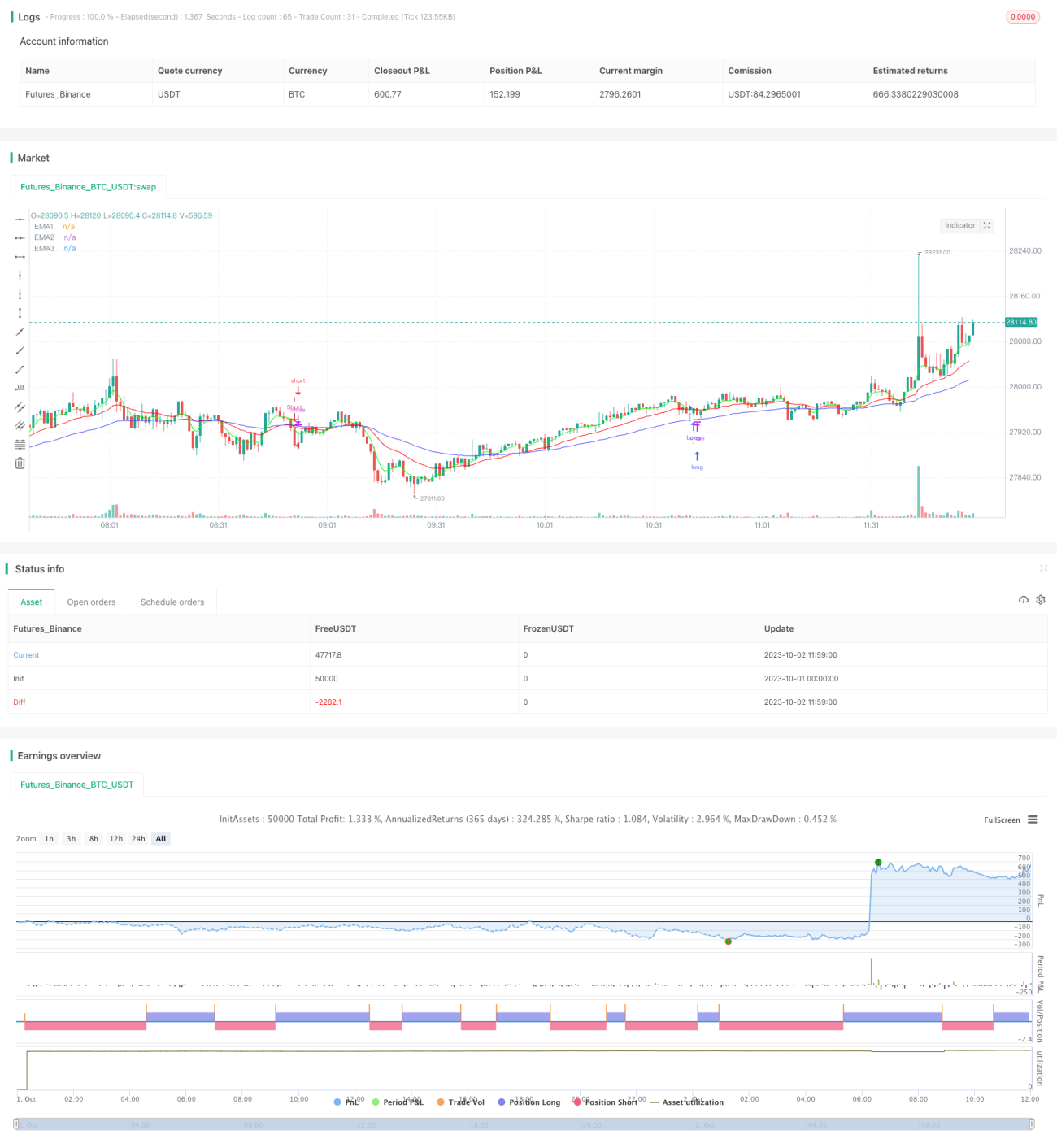

Cette stratégie est une implémentation typique d'une stratégie de trading basée sur trois moyennes mobiles exponentielles (EMA). Elle génère des signaux de trading en comparant les croisements d'une EMA rapide sur 5 jours, d'une EMA moyenne sur 20 jours et d'une EMA lente sur 50 jours. En parallèle, elle filtre les faux signaux en vérifiant si le prix de clôture de la bougie actuelle a augmenté ou diminué d'un certain nombre de ticks par rapport à la clôture précédente. De plus, la stratégie utilise un stop suiveur pour verrouiller les profits.

Principe

Lorsque l'EMA sur 5 jours croise au-dessus de l'EMA sur 20 jours, que les trois EMA sont dans une configuration haussière (EMA 5 jours > EMA 20 jours > EMA 50 jours) et que le prix de clôture de la bougie actuelle a augmenté d'un certain nombre de ticks par rapport à la clôture précédente, on prend une position longue. Lorsque l'EMA sur 5 jours croise en dessous de l'EMA sur 20 jours, que les trois EMA sont dans une configuration baissière (EMA 5 jours < EMA 20 jours < EMA 50 jours) et que le prix de clôture de la bougie actuelle a baissé d'un certain nombre de ticks par rapport à la clôture précédente, on prend une position courte.

Après l'entrée en position, si le prix évolue au-delà d'un certain nombre de ticks, un mécanisme de stop suiveur est activé pour ajuster continuellement le niveau de stop en fonction des fluctuations du prix, afin de verrouiller davantage de profits.

Avantages

-

L'utilisation de trois EMA pour former les signaux de trading permet de filtrer efficacement le bruit du marché et d'identifier la tendance. L'EMA rapide reflète les changements les plus récents, l'EMA moyenne détermine la direction de la tendance, et l'EMA lente filtre les oscillations.

-

L'ajout de la comparaison entre le prix de clôture de la bougie actuelle et celui de la bougie précédente permet de filtrer davantage les faux signaux et de réduire les transactions inutiles.

-

L'adoption d'un stop suiveur permet d'ajuster dynamiquement le niveau de stop en fonction de l'évolution du marché, maximisant ainsi le verrouillage des profits.

-

Les paramètres de cette stratégie sont flexibles et peuvent être optimisés pour différents instruments et périodes, des graphiques journaliers aux graphiques minute.

Risques

-

Dans un marché en range, les croisements d'EMA sont fréquents, ce qui peut générer un nombre excessif de transactions, augmentant ainsi les frais de transaction et les coûts de slippage.

-

Le stop suiveur peut déclencher un arrêt prématuré en cas de fortes oscillations, empêchant de conserver la totalité de la tendance.

-

Le caractère retardé des EMA peut faire manquer les points de retournement de tendance, entraînant des pertes.

-

Les paramètres tels que la longueur des périodes des EMA et le nombre de ticks pour le stop suiveur doivent être optimisés, car les résultats varient considérablement selon les instruments et les périodes.

Pistes d'optimisation

-

On peut combiner d'autres indicateurs comme le MACD, le KD, etc., pour filtrer davantage les signaux de trading.

-

On peut tester et optimiser les paramètres en fonction des instruments et des périodes spécifiques afin de trouver la combinaison optimale.

-

On peut ajuster dynamiquement les paramètres via une intervention manuelle ou des méthodes d'apprentissage automatique.

-

On peut envisager de désactiver le stop suiveur dans certaines conditions de marché pour conserver intégralement la tendance.

-

On peut intégrer un take-profit automatique pour remplacer le simple stop suiveur.

Résumé

Cette stratégie intègre trois méthodes d'analyse technique courantes – croisement d'EMA, breakout de prix et stop suiveur – pour former un système de suivi de tendance relativement complet et fiable. Grâce à l'optimisation des paramètres, elle peut s'adapter à divers instruments et périodes, et donne de bons résultats dans les marchés à tendance claire. Cependant, elle présente également certaines faiblesses typiques des stratégies d'analyse technique, et nécessite des optimisations supplémentaires pour faire face à davantage de situations de marché. Dans l'ensemble, cette stratégie offre une approche simple et pratique pour le trading quantitatif, et constitue une bonne démonstration et mise en œuvre d'idées de stratégies courantes.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-02 12:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Matt Dearden - IndoPilot

// @version=4

- 1