Stratégie du Brise-lames

Aperçu

La stratégie du « Surfeur de Vagues » est une stratégie combinée qui, en associant différentes stratégies de suivi de tendance, génère des signaux de trading plus fiables. Elle intègre la stratégie d'inversion 123 et la stratégie ECO, visant à produire des signaux de trading plus précis après confirmation de la tendance. Le nom de la stratégie est inspiré du terme « surfeur de vagues », évoquant la tentative de chevaucher les crêtes des fluctuations du marché pour obtenir des rendements supérieurs à ceux du marché.

Principe de la stratégie

La stratégie du Surfeur de Vagues fusionne deux types de stratégies différents : une stratégie d'inversion et une stratégie de suivi de tendance.

Premièrement, la stratégie d'inversion 123 appartient aux stratégies d'inversion. Elle utilise les informations des chandeliers pour déterminer si un signal d'inversion de prix se produit. Lorsque la clôture d'hier est supérieure à celle d'avant-hier, que la clôture d'aujourd'hui est inférieure à celle d'hier, et que le Slow K à 9 jours est inférieur à 50, un signal d'achat est émis. Lorsque la clôture d'hier est inférieure à celle d'avant-hier, que la clôture d'aujourd'hui est supérieure à celle d'hier, et que le Fast K à 9 jours est supérieur à 50, un signal de vente est émis.

Deuxièmement, la stratégie ECO appartient aux stratégies de suivi de tendance. Elle utilise la taille et la direction du corps réel des chandeliers pour calculer l'impulsion et déterminer la direction de la tendance. Un indicateur ECO supérieur à 0 indique une tendance haussière, inférieur à 0 une tendance baissière.

La stratégie du Surfeur de Vagues intègre les signaux des deux stratégies. Ce n'est que lorsque les deux stratégies émettent un signal dans la même direction – par exemple, lorsque l'ECO montre une tendance haussière et que la stratégie d'inversion 123 émet également un signal d'achat – qu'une position est ouverte. Cela évite les pertes dues à une erreur de jugement d'une seule stratégie.

Analyse des avantages

Par rapport à une stratégie unique, la stratégie du Surfeur de Vagues présente les avantages suivants :

-

Combinaison des stratégies d'inversion et de tendance, tirant parti des forces de chacune pour rendre les signaux de trading plus fiables. L'ECO garantit que l'inversion ne se produit qu'à l'approche d'un changement de tendance, évitant les signaux d'inversion en milieu de tendance.

-

La stratégie d'inversion 123 utilise l'indicateur stochastique pour identifier les zones de surachat et de survente, tandis que la stratégie ECO détermine la direction de l'impulsion des prix. Les deux se complètent, réduisant la probabilité d'erreurs de jugement.

-

Le double filtre garantit que les positions ne sont ouvertes que lorsque les deux stratégies jugent la même direction, ce qui réduit considérablement le risque de trading.

-

Grande flexibilité des paramètres permettant de les ajuster à différents marchés pour s'adapter à une variété plus large d'environnements de marché.

-

Utilisation de multiples horizons temporels (inversion intrajournalière et jugement de tendance à moyen/long terme) permet de saisir davantage d'opportunités de trading.

Analyse des risques

Bien que la stratégie du Surfeur de Vagues réduise le risque d'une stratégie unique en combinant plusieurs stratégies, les risques suivants subsistent :

-

La stratégie d'inversion 123 est moins performante dans les marchés latéraux, pouvant générer des signaux inverses successifs et amplifier les pertes.

-

La stratégie ECO est moins efficace lorsque le volume est insuffisant ; il est conseillé d'éviter de l'utiliser dans des environnements de faible volume.

-

Le double filtre peut faire manquer certains signaux de profit émis par une seule stratégie.

-

Un réglage inapproprié des paramètres peut entraîner des signaux erronés. Il est nécessaire d'ajuster les paramètres pour que la stratégie s'adapte aux différents marchés.

-

La stratégie peut ne pas s'adapter à certaines situations de marché particulières, comme l'apparition d'événements cygne noir majeurs.

Pistes d'optimisation

La stratégie du Surfeur de Vagues offre encore des possibilités d'optimisation :

-

Envisager d'ajouter une stratégie de stop-loss, avec arrêt automatique des pertes lorsque celles-ci atteignent un seuil défini.

-

Tester différents paramètres de moyennes mobiles pour trouver des combinaisons plus stables.

-

Expérimenter une optimisation adaptative des paramètres basée sur l'apprentissage automatique, permettant un ajustement dynamique des paramètres.

-

Ajouter davantage de stratégies auxiliaires pour améliorer la précision des signaux.

-

Tester la stabilité dans différents environnements de marché, ajuster les paramètres pour s'adapter à un marché plus large.

-

Développer des systèmes d'exécution automatique et de backtesting pour une optimisation plus rigoureuse.

Conclusion

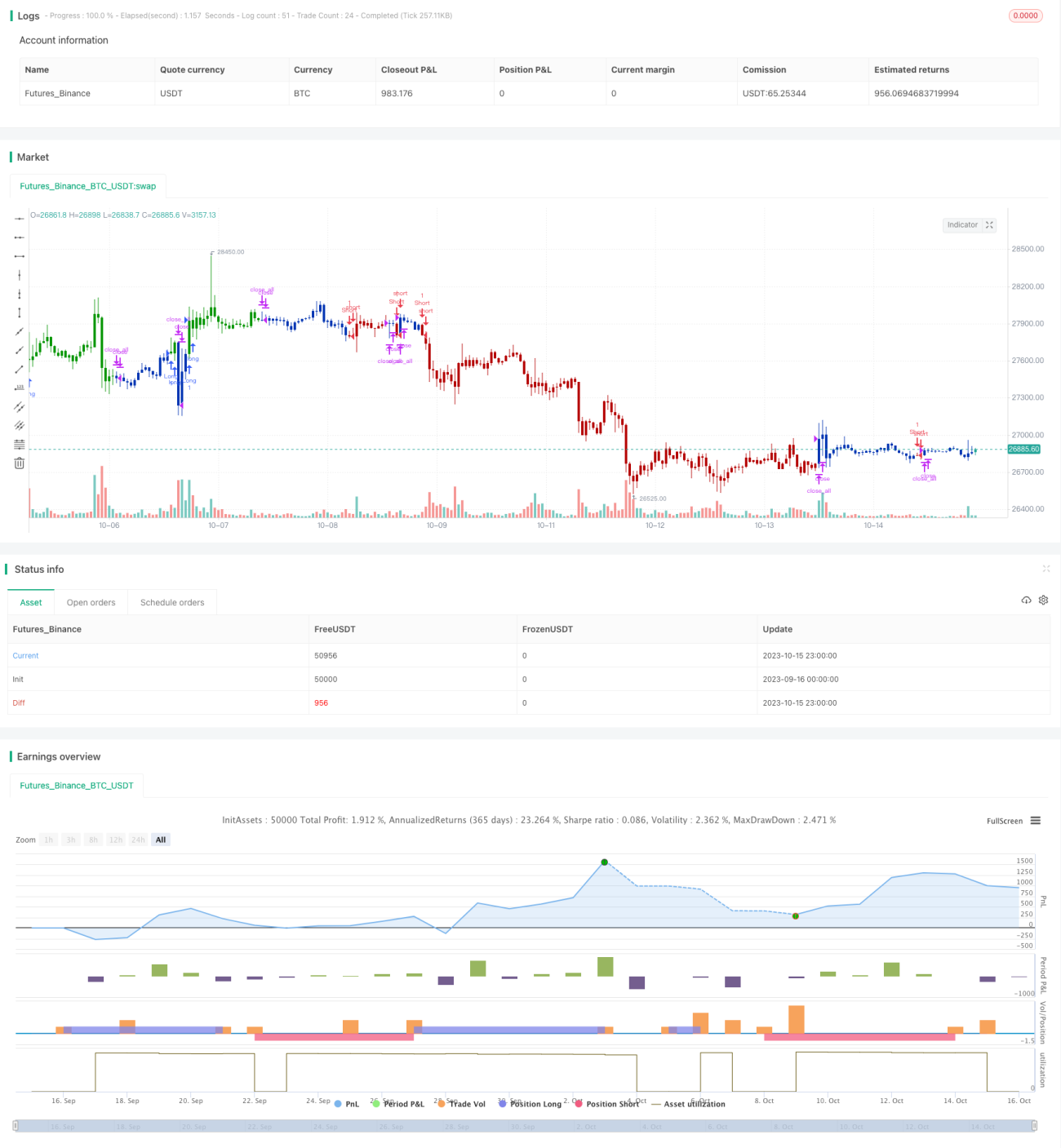

En résumé, la stratégie du Surfeur de Vagues, en intégrant la double confirmation des signaux de trading via les stratégies d'inversion et de suivi de tendance, améliore la précision des signaux tout en capturant les changements de tendance, et peut potentiellement générer des rendements supérieurs à ceux du marché. Bien qu'elle comporte encore certains risques, une optimisation continue permet de l'adapter à une variété plus large de conditions de marché. Cette stratégie se caractérise par une grande flexibilité et un risque maîtrisable, ce qui la rend adaptée aux investisseurs recherchant des rendements stables à long terme.

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2020

// This is combo strategies for get a cumulative signal. - 1