Stratégie de suivi dynamique long/short

Aperçu

La stratégie de suivi dynamique long-short est une stratégie qui suit la tendance des prix à l'aide d'une moyenne dynamique. Elle détermine la tendance actuelle en calculant la moyenne mobile des plus hauts et des plus bas sur une certaine période, et intègre l'ATR pour réaliser un stop-loss et un take-profit dynamiques. Cette stratégie convient principalement aux marchés présentant une tendance marquée, en capturant rapidement les retournements de tendance pour conserver des positions à long terme.

Principe de la stratégie

La stratégie calcule d'abord la moyenne mobile des plus hauts et des plus bas sur une période donnée (200 jours par défaut), puis détermine le point médian des deux comme ligne de base. Ensuite, elle mesure l'écart entre le prix et la ligne de base. Lorsque le prix dépasse la ligne de base d'un ATR (par défaut 0,5 fois l'ATR sur 10 jours), elle considère qu'une tendance haussière est en place ; lorsque le prix est inférieur à la ligne de base d'un ATR, elle considère qu'une tendance baissière est en place. En fonction de l'état de la tendance, elle entre en position longue ou courte.

Lorsque le prix revient à la ligne de base, un signal de sortie est généré. De plus, les variations dynamiques de l'ATR permettent au stop-loss et au take-profit de s'étendre progressivement avec la tendance principale, réduisant ainsi les transactions trop fréquentes dues aux fluctuations non directionnelles.

Avantages de la stratégie

- La moyenne dynamique permet de lisser efficacement les données de prix et d'identifier la direction de la tendance à long terme.

- Le stop-loss basé sur l'ATR permet au seuil de perte de suivre dynamiquement la tendance principale, évitant une sensibilité excessive.

- Capture rapidement les retournements de tendance, réduisant les situations de gaspillage de capital.

- Principe simple et facile à comprendre, facile à mettre en œuvre.

Risques et couverture

- Dans un marché sans tendance (range), elle peut générer des transactions erronées.

- Un mauvais réglage des paramètres peut entraîner un retard dans la capture des retournements de tendance.

- Il peut y avoir une divergence entre l'indice général et les actions individuelles ; il faut donc prendre en compte les conditions haussières ou baissières du marché.

On peut réduire la sensibilité du stop-loss en ajustant correctement les paramètres de l'ATR, ou ajouter d'autres indicateurs pour filtrer les opportunités de trading à forte probabilité. On peut également évaluer l'appétit pour le risque en fonction de la tendance générale du marché, et choisir de n'acheter que lorsque le marché global est haussier.

Pistes d'optimisation

- On peut envisager une double confirmation après le signal d'entrée à l'aide d'autres indicateurs, comme le KDJ.

- On peut optimiser les paramètres en fonction des fondamentaux des actions, par exemple en élargissant la plage de l'ATR pour les actions à forte volatilité.

- On peut optimiser le multiple de l'ATR en fonction des résultats des backtests, afin d'équilibrer le ratio de profit et le taux de rotation.

- On peut introduire un ajustement dynamique de la volatilité dans le mécanisme de stop-loss et de take-profit.

- On peut utiliser des techniques d'apprentissage automatique pour optimiser automatiquement les paramètres.

Résumé

Dans l'ensemble, la stratégie de suivi dynamique long-short est une stratégie de suivi de tendance simple et pratique. Elle détermine la direction de la tendance via une moyenne dynamique et utilise l'ATR pour un stop-loss et un take-profit dynamiques, permettant ainsi de contrôler efficacement les risques. Cette stratégie convient aux environnements de marché présentant des tendances claires ; en capturant rapidement les retournements de tendance, elle peut générer des rendements excédentaires sur le long terme. Cependant, il faut veiller à éviter d'être piégé dans des marchés sans tendance. L'optimisation des paramètres et l'ajout de décisions auxiliaires peuvent améliorer encore la stabilité de la stratégie.

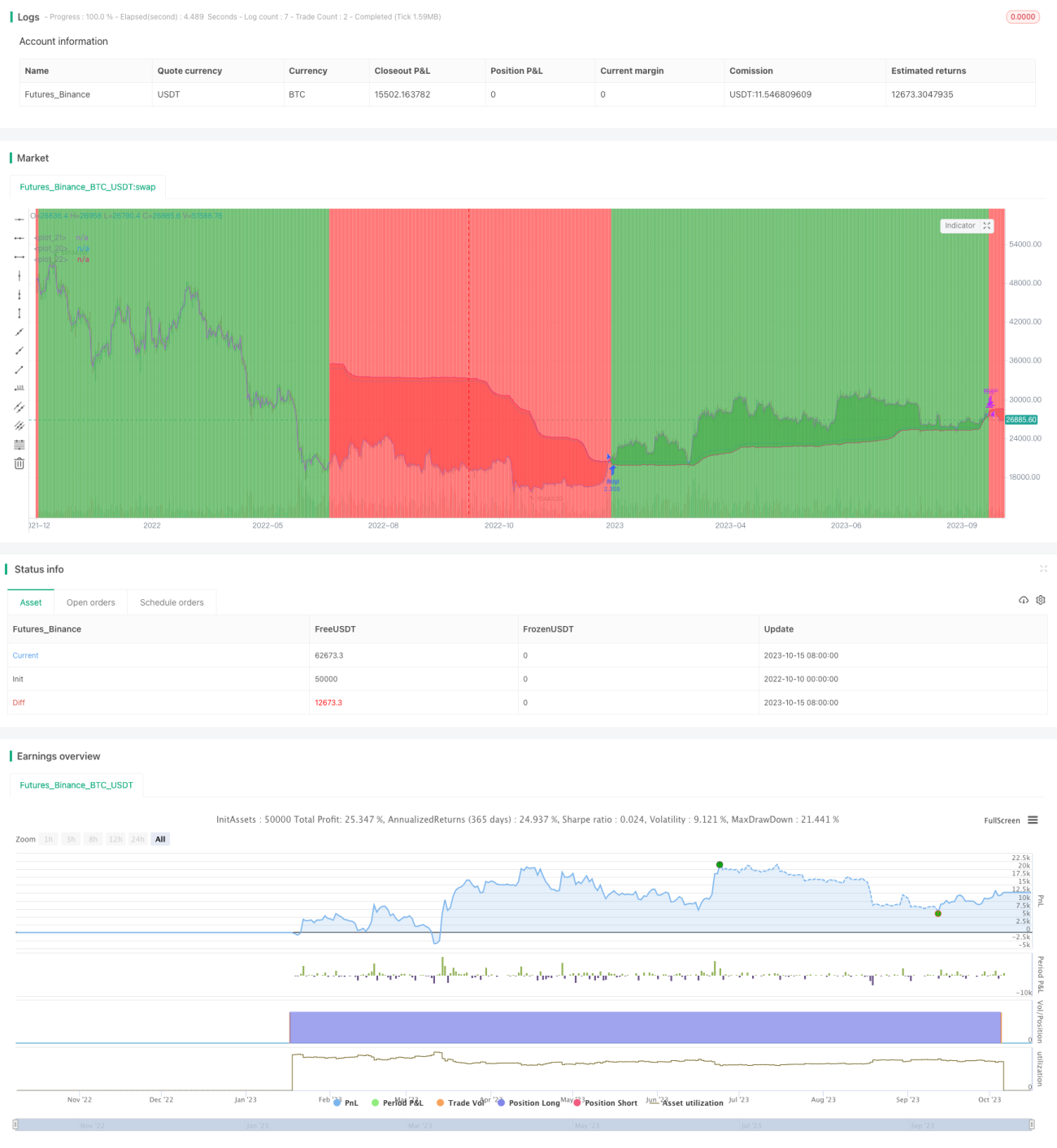

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

lookback_length = input(200, type=input.integer, minval=1, title="Lookback Length")- 1