Stratégie de trading basée sur le volume relatif et la tendance

Aperçu

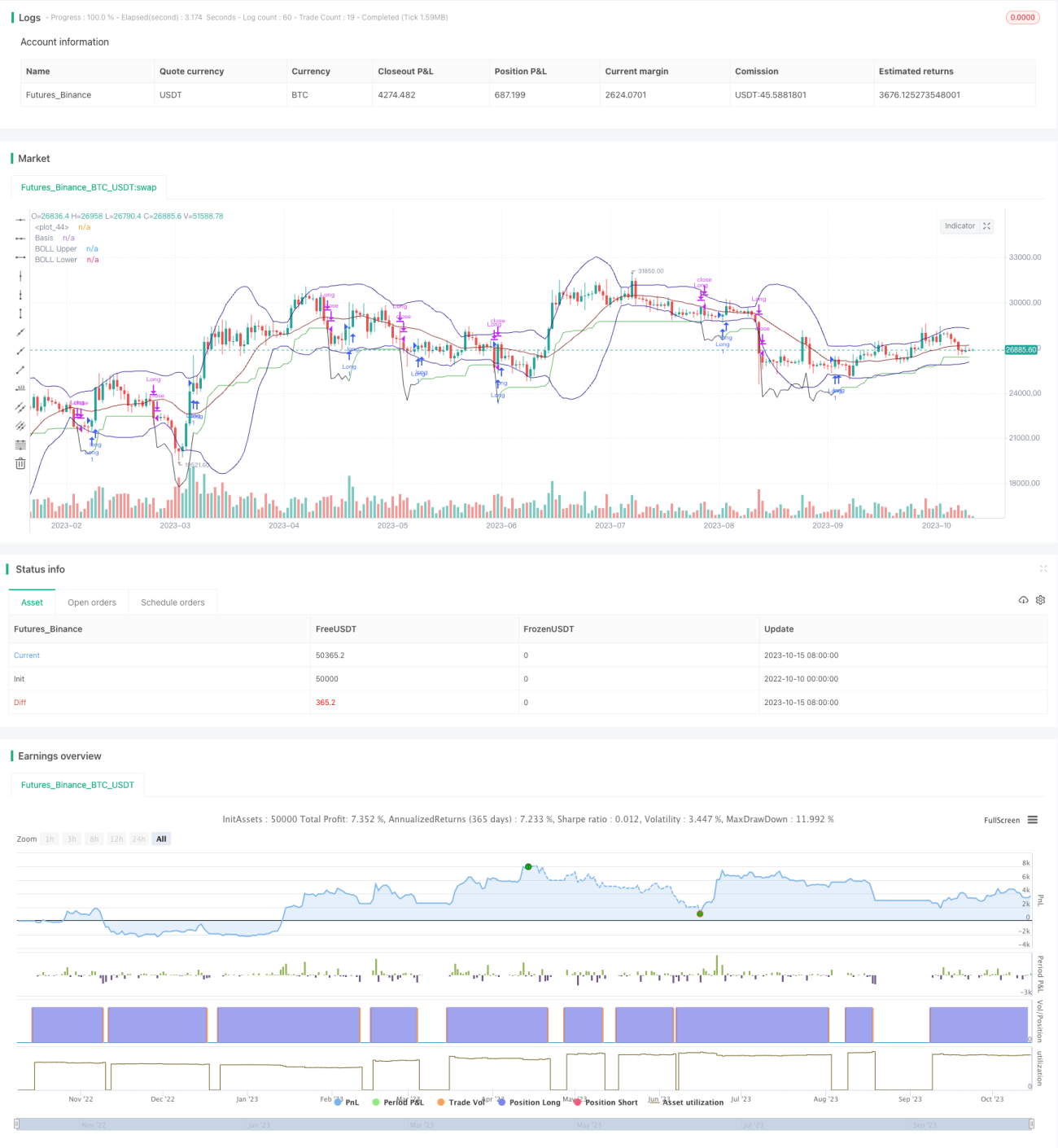

Cette stratégie combine l'indicateur de volume relatif et un indicateur de tendance basé sur l'évolution des prix pour créer un système de trading automatisé mêlant suivi de tendance et cassure. On achète lorsque le volume augmente et que la volatilité est faible, puis on gère le take-profit et le stop-loss en fonction du point de stop et de l'évolution des prix.

Principe de la stratégie

-

Utiliser les bandes de Bollinger pour déterminer si les prix fluctuent peu. Concrètement, on compare l'ATR et la largeur des bandes de Bollinger.

-

Calculer le volume moyen des N derniers jours et le comparer au volume actuel pour détecter une augmentation.

-

Lorsque le prix est bas, que le volume augmente et que la volatilité est faible, on achète.

-

Définir un point de stop-loss et le mettre à jour en suivant le plus bas.

-

Stopper la perte lorsque le prix casse le point de stop-loss à la baisse.

-

Prendre profit lorsque le prix forme un motif d'engloutissement haussier.

Avantages

-

En combinant volume et volatilité, on filtre efficacement les fausses cassures.

-

L'utilisation d'un stop-loss trailing permet de maximiser le verrouillage des profits.

-

L'utilisation de motifs d'engloutissement haussier comme signal de take-profit permet de sortir juste avant un retournement de tendance.

-

La stratégie est intuitive et simple à comprendre et à suivre.

-

Les règles de stop-loss et de take-profit sont claires, réduisant l'incertitude liée à l'anticipation de la clôture.

Analyse des risques

-

L'indicateur de volume présente un décalage, ce qui peut faire manquer le meilleur point d'entrée.

-

Les motifs d'engloutissement haussier comme signal de take-profit peuvent ne pas être suffisamment fiables, avec un risque de sortie prématurée.

-

Avec un stop-loss éloigné, la perte potentielle par transaction peut être importante.

-

Un réglage adéquat des paramètres (ATR, période de volume, etc.) est nécessaire, sinon des transactions trop fréquentes peuvent survenir.

-

Il faut surveiller et optimiser les règles de stop et de take-profit pour réduire les fermetures inutiles.

Pistes d'optimisation

-

Essayer de combiner d'autres indicateurs (MACD, etc.) pour filtrer les signaux d'entrée.

-

Optimiser les paramètres de l'ATR et de la période de volume pour réduire le risque de transactions excessives.

-

Tester d'autres signaux de take-profit, par exemple un mécanisme de sortie lorsque le prix casse la bande inférieure.

-

Étudier la possibilité d'ajuster dynamiquement le stop-loss pour verrouiller davantage de profits.

-

Tester l'impact de différentes durées de détention sur la performance, trouver la période de détention optimale.

-

Backtester sur différents contrats pour trouver les meilleurs actifs.

Résumé

Cette stratégie est globalement simple et intuitive. Elle réalise une stratégie de suivi de tendance en combinant volume et évolution des prix. Ses points forts sont la clarté des signaux, la facilité de suivi et la réduction du risque de contre-opération. Cependant, elle nécessite encore d'optimiser la qualité des signaux de filtrage ainsi que les règles de stop-loss et de take-profit pour la rendre plus stable et fiable. En continuant à améliorer le réglage des paramètres et les mécanismes d'entrée/sortie, on peut espérer obtenir des performances encore meilleures.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DojiEmoji (kevinhhl)

//@version=4- 1