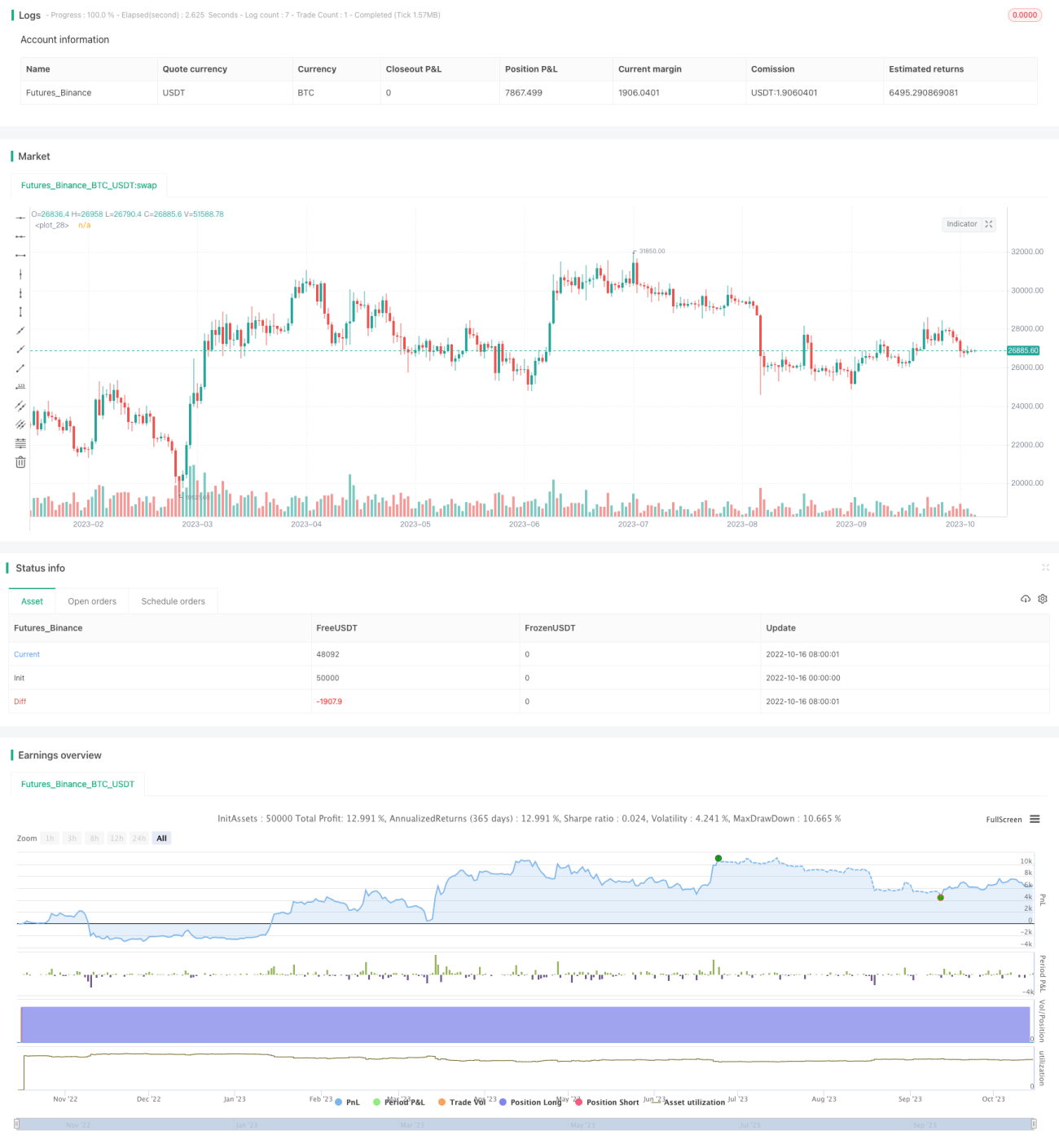

Stratégie de retour à la moyenne basée sur l'ATR

Aperçu

Cette stratégie utilise une méthode de test d'hypothèse pour déterminer si l'ATR s'écarte de sa moyenne, combinée à une prédiction de l'évolution des prix, afin de mettre en œuvre une stratégie de trading de retour à la moyenne basée sur l'ATR. Lorsque l'ATR présente un écart significatif, cela peut indiquer une volatilité anormale sur le marché. Si la prédiction de l'évolution des prix est haussière, une position longue peut être ouverte.

Principe de la stratégie

-

Test d'hypothèse

-

Un test t à deux échantillons est effectué entre la période rapide de l'ATR (paramètre atr_fast) et la période lente de l'ATR (paramètre atr_slow). L'hypothèse nulle H0 du test est qu'il n'y a pas de différence significative entre les moyennes des deux échantillons.

-

Si la statistique de test dépasse le seuil (intervalle de confiance spécifié par le paramètre reliability_factor), l'hypothèse nulle est rejetée, ce qui signifie que l'ATR rapide s'est significativement écarté de l'ATR lent.

-

-

Prédiction de l'évolution des prix

-

La moyenne mobile du rendement logarithmique est calculée comme taux de dérive attendu (paramètre drift).

-

Si le taux de dérive augmente, la tendance actuelle est considérée comme haussière.

-

-

Entrée et sortie avec stop-loss

-

Lorsque la différence entre l'ATR rapide et l'ATR lent est significative et que la tendance est haussière, une position longue est ouverte.

-

Ensuite, l'ATR est utilisé pour calculer un niveau de stop-loss ajusté en continu. Lorsque le prix tombe en dessous du stop-loss, la position est fermée.

-

Analyse des avantages

-

L'utilisation d'un test d'hypothèse pour déterminer un écart anormal de l'ATR est plus scientifique et les paramètres sont adaptatifs.

-

La combinaison avec la prédiction de la tendance des prix évite les erreurs de trading basées uniquement sur l'écart de l'ATR.

-

L'ajustement continu du stop-loss réduit le risque de perte.

Analyse des risques

-

En cas de chute brutale des prix, le stop-loss peut ne pas fonctionner.

-

L'identification de la tendance peut être erronée, conduisant à un achat au sommet.

-

Un mauvais réglage des paramètres peut entraîner un mauvais timing des transactions ou des transactions inutiles.

Suggestions d'optimisation

-

Envisager d'ajouter d'autres indicateurs pour une confirmation multifactorielle, évitant ainsi les erreurs de trading causées par un seul indicateur.

-

Tester différentes combinaisons de paramètres ATR pour trouver des paramètres plus stables.

-

Ajouter un jugement sur les cassures de niveaux de prix clés pour éviter d'acheter de fausses cassures.

Résumé

La stratégie a une logique globale claire et l'idée d'utiliser un test d'hypothèse pour juger les fluctuations anormales est judicieuse. Cependant, l'écart de l'ATR ne permet pas à lui seul de déterminer la tendance, et il est nécessaire d'ajouter des éléments de jugement pour améliorer la précision. La règle de stop-loss est fiable mais ne peut pas faire face aux chutes brutales. À l'avenir, des améliorations pourraient être apportées aux conditions d'entrée, au choix des paramètres et à l'optimisation du stop-loss.

- 1