Modèle de surveillance des moyennes mobiles doubles

Aperçu

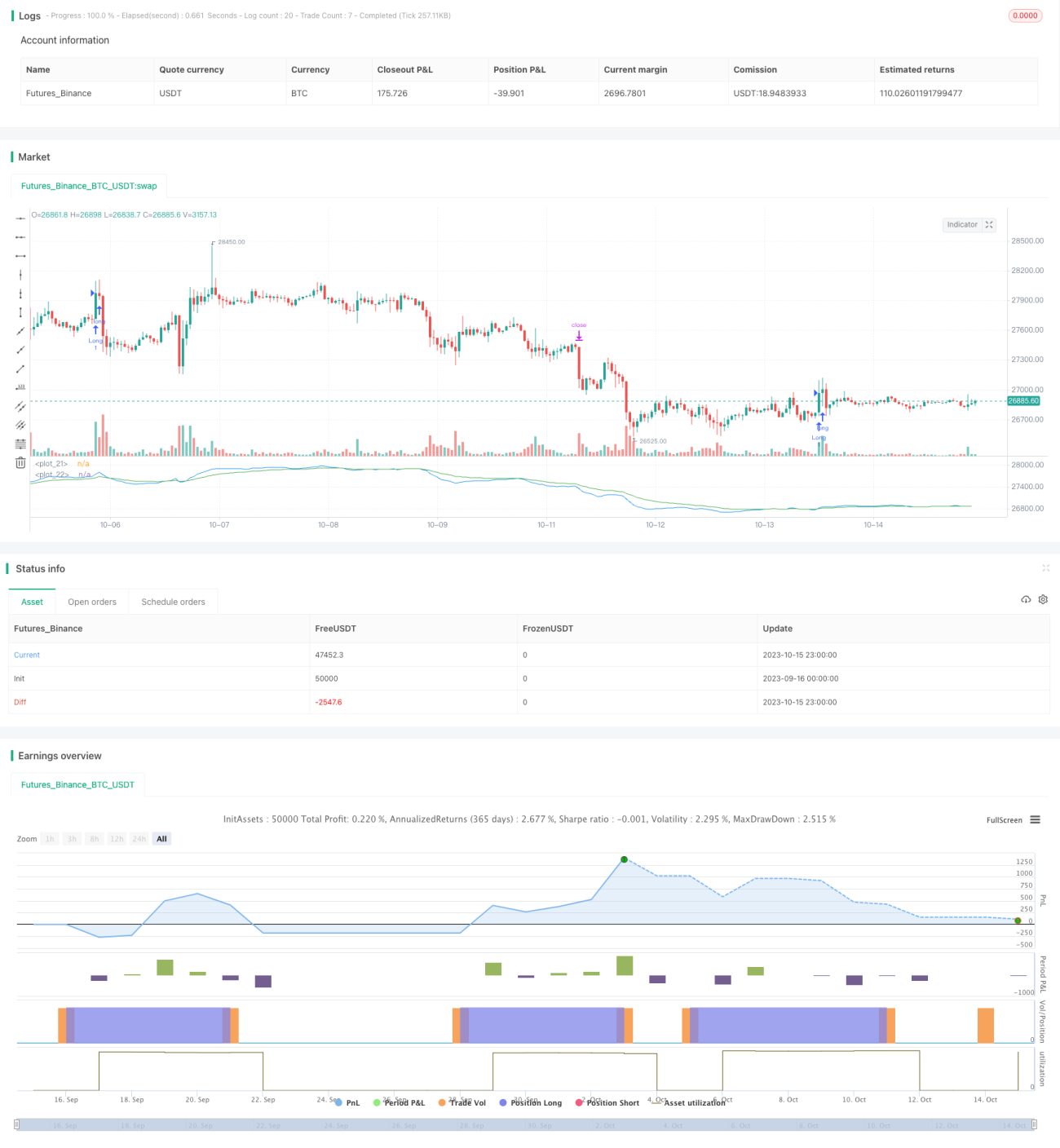

Cette stratégie utilise une combinaison de double moyenne mobile exponentielle (EMA) et de MACD (Moving Average Convergence Divergence) pour identifier les actions temporairement surévaluées à court terme et effectuer des ventes à découvert, afin de profiter de la baisse des cours. La stratégie exploite la réactivité rapide de l'EMA aux variations de prix et la capacité du MACD à mesurer la dynamique du marché, afin de capturer des opportunités de profit à court terme aux points de retournement haussier/bear.

Principe de la stratégie

-

Calcul de l'EMA sur 8 jours et de l'EMA sur 26 jours. Lorsque l'EMA 8 jours croise au-dessus de l'EMA 26 jours, cela est considéré comme un signal d'achat.

-

Calcul du MACD à partir de l'EMA 12 jours, de l'EMA 26 jours et de l'EMA 9 jours de la ligne de différence DEA. Lorsque le MACD croise au-dessus de la DEA, cela est considéré comme un signal d'achat.

-

Condition d'achat : EMA 8 jours > EMA 26 jours ET MACD croise au-dessus de la DEA. Lorsque les deux conditions sont remplies, on prend une position longue.

-

Condition de sortie : stop-loss flottant fixé à 3 % du prix d'entrée, et trailing stop fixé à 1 % du prix d'entrée. Dès que l'une des conditions est remplie, la position est fermée.

Cette stratégie combine la rapidité de réaction de l'EMA aux prix et la capacité du MACD à juger la direction de la dynamique. Elle détermine le sens de l'opération aux points clés de transition haussière/bear. L'EMA rapide reflète la correction de la valeur intrinsèque à court terme par rapport à l'EMA lente, tandis que le MACD reflète l'impact des changements de volume sur la direction des moyennes. La combinaison des deux indicateurs améliore la précision du timing des opérations.

Analyse des avantages

-

La combinaison EMA et MACD améliore la précision des points d'achat et de vente. L'EMA capte la tendance des prix, le MACD juge le changement de dynamique ; leur conjonction identifie les extrêmes à court terme et évite les pertes dues aux faux signaux.

-

Le trailing stop contrôle le risque et permet une sortie rapide en cas de perte. Un trailing stop de 1 % est fixé après l'entrée, limitant ainsi l'ampleur des pertes.

-

Les données de backtest sont suffisantes. La stratégie a été testée sur l'ensemble du marché baissier de 2022, simulant les conditions réelles de trading.

-

Paramètres flexibles. Les pourcentages de stop et de taille de position sont personnalisables, adaptés à chaque profil de risque.

Analyse des risques

-

Transactions fréquentes nécessitant une surveillance rapprochée. Avec une période de 5 minutes, les entrées et sorties sont nombreuses et exigent un suivi régulier.

-

Le trailing stop peut entraîner des sorties trop précoces. Si l'amplitude du trailing stop est trop faible, on peut être stoppé prématurément.

-

La stratégie est moins efficace en marché range. EMA et MACD sont mieux adaptés aux marchés avec tendance marquée.

-

Il faut prendre en compte les frais de transaction. Chaque opération génère des frais, et la fréquence élevée augmente les coûts.

Pistes d'optimisation

-

Ajuster les périodes des EMA pour améliorer le timing d'entrée et de sortie. Tester un raccourcissement de l'EMA rapide et un élargissement de l'écart entre les EMA, afin de trouver la meilleure combinaison de paramètres.

-

Optimiser le pourcentage de stop pour réduire le risque de sortie prématurée. Élargir légèrement l'amplitude du trailing stop pour éviter une agressivité excessive.

-

Tester différentes durées de détention pour sélectionner la période optimale. Évaluer la rentabilité de la stratégie sur différentes durées de détention afin de trouver la meilleure.

-

Étudier l'ajout d'autres indicateurs techniques pour filtrer les signaux. Par exemple, intégrer un indicateur de volatilité pour améliorer la décision de trading.

Conclusion

Cette stratégie de trading basée sur la double EMA et le MACD vise à capturer les opportunités de baisse à court terme en vendant à découvert. Elle exploite la réactivité de l'EMA et la capacité du MACD à mesurer la force des mouvements, améliorant ainsi la précision du timing sous double confirmation. Les pistes d'optimisation concernent l'ajustement des paramètres, le contrôle du slippage et la durée de détention. Une optimisation prudente des paramètres permet d'obtenir de bons résultats.

- 1