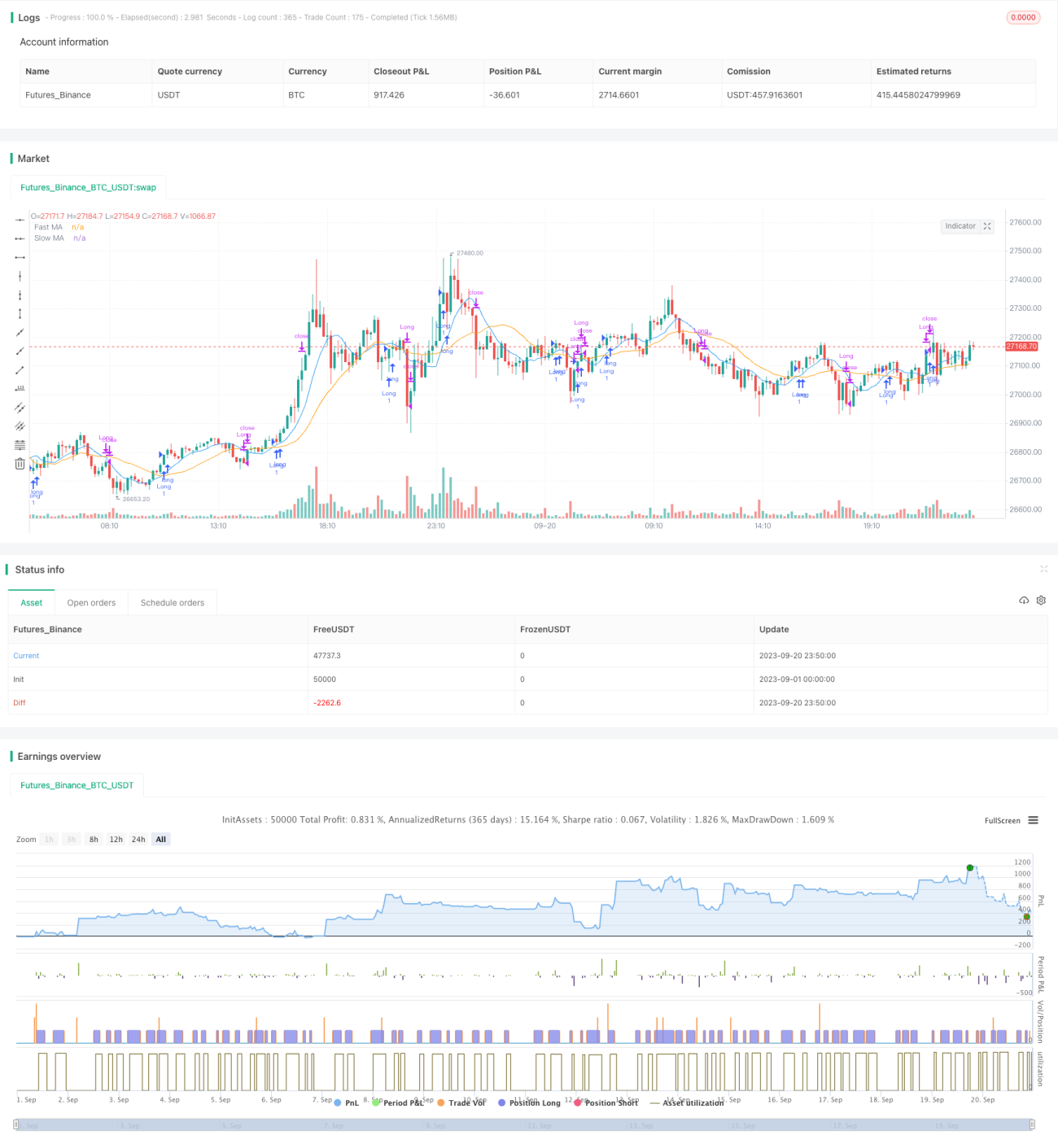

Stratégie de croisement haussier des moyennes mobiles

Aperçu

Cette stratégie est une stratégie de suivi de tendance basée sur des moyennes mobiles. Elle utilise les croisements haussiers et baissiers entre une moyenne mobile rapide et une moyenne mobile lente pour déterminer la direction de la tendance et réaliser des transactions de suivi de tendance à faible risque.

Principe de la stratégie

Cette stratégie utilise une moyenne mobile rapide de période 9 et une moyenne mobile lente de période 21. Lorsque la moyenne mobile rapide croise à la hausse la moyenne mobile lente, cela indique que le marché entre dans une tendance haussière ; on ouvre alors une position longue. Lorsque la moyenne mobile rapide croise à la baisse la moyenne mobile lente, cela indique que le marché entre dans une tendance baissière ; on ferme alors la position longue.

Plus précisément, la stratégie calcule les valeurs des moyennes mobiles rapide et lente et compare leurs positions relatives pour déterminer la direction de la tendance. En direction haussière, si la moyenne mobile rapide croise à la hausse la moyenne mobile lente, un signal d'achat est déclenché et l'on entre en position longue. En direction baissière, si la moyenne mobile rapide croise à la baisse la moyenne mobile lente, un信号 de fermeture est déclenché, liquidant la position longue précédente.

Ainsi, les croisements haussiers et baissiers des moyennes mobiles permettent de capter les retournements de tendance du marché et d'effectuer un suivi de tendance à faible risque.

Avantages de la stratégie

- L'utilisation des moyennes mobiles pour juger la tendance permet de filtrer le bruit du marché et d'identifier la direction de la tendance.

- La moyenne mobile rapide capte plus rapidement les retournements de tendance, tandis que la moyenne mobile lente filtre les faux signaux.

- Les signaux d'achat sur croisement haussier et de vente sur croisement baissier évitent d'acheter au sommet ou de vendre au creux.

- La logique de trading de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

Risques de la stratégie

- Les moyennes mobiles présentent un retard qui peut faire manquer le meilleur moment de retournement de tendance.

- La longueur fixe des moyennes mobiles ne s'adapte pas à tous les cycles du marché.

- La stratégie à deux moyennes mobiles peut générer des signaux de trading fréquents, ce qui comporte un risque de surapprentissage.

- Se baser uniquement sur les moyennes mobiles rend la stratégie vulnérable aux événements imprévus, avec un risque de perte.

Il est possible de gérer les risques en ajustant les paramètres des moyennes mobiles, en introduisant d'autres indicateurs comme filtres, ou en mettant en place des stop-loss et take-profit.

Pistes d'optimisation

- Tester différents paramètres, par exemple des combinaisons de longueurs de moyennes mobiles, des critères de croisement, etc.

- Ajouter des filtres comme des indicateurs de volume pour éviter les faux dépassements.

- Intégrer des indicateurs de tendance pour distinguer les marchés en tendance des marchés en range.

- Optimiser les niveaux de stop-loss et take-profit en fonction d'indicateurs de volatilité.

- Introduire des algorithmes d'apprentissage automatique pour optimiser dynamiquement les paramètres.

Résumé

Cette stratégie est une stratégie simple de suivi de tendance dont l'idée centrale est de déterminer la direction de la tendance par la combinaison de moyennes mobiles rapide et lente. Ses avantages sont la simplicité et la clarté des règles de trading, ainsi qu'un suivi efficace de la tendance. Ses inconvénients sont le retard et la propension à générer de faux signaux. On peut l'optimiser en ajustant les paramètres et en ajoutant d'autres indicateurs techniques pour mieux l'adapter aux conditions du marché. En somme, la stratégie à deux moyennes mobiles, en tant que stratégie de base, offre une approche simple et fiable pour le trading quantitatif. En l'affinant et en l'améliorant continuellement, on peut améliorer ses performances réelles de trading.

- 1