Stratégie de croisement de moyenne mobile exponentielle

Aperçu

Il s'agit d'une stratégie de trading automatique basée sur le croisement de deux moyennes mobiles exponentielles (EMA) de périodes temporelles différentes, permettant de prendre des positions longues ou courtes. Elle utilise des indicateurs techniques simples, ce qui la rend idéale pour les débutants qui souhaitent apprendre et pratiquer.

Principe

La stratégie utilise deux moyennes mobiles exponentielles : l'une avec une période temporelle longue (grande unité de temps) et l'autre avec la période actuelle du graphique. Lorsque la moyenne mobile de la période actuelle croise au-dessus de celle de la grande période, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte.

Plus précisément, la stratégie définit d'abord deux paramètres de moyenne mobile :

tf– la grande période temporelle, par défaut journalièrelen– la longueur de la période de la moyenne mobile, par défaut 3

Ensuite, elle calcule deux EMA :

ma1– EMA de 3 jours sur la grande période journalièrema2– EMA de 3 jours sur la période actuelle

Enfin, la logique d'entrée en position est la suivante :

- Quand

ma2 > ma1, prendre une position longue - Quand

ma2 < ma1, prendre une position courte

Ainsi, le croisement des moyennes mobiles de différentes périodes permet de déterminer la direction de la tendance et d'effectuer des transactions automatiques.

Avantages

Cette stratégie présente les avantages suivants :

- Principe simple, facile à comprendre et à mettre en œuvre, idéal pour les débutants.

- Trading dans le sens de la tendance, en suivant celle-ci, ce qui peut générer des profits satisfaisants.

- Utilisation de moyennes mobiles exponentielles, plus sensibles aux variations de prix, permettant de capter rapidement les retournements de tendance.

- Combinaison de moyennes mobiles de différentes périodes, exploitant leurs atouts respectifs pour améliorer la stabilité du système.

- Peu de paramètres nécessaires, facile à tester et à optimiser, pratique pour une utilisation en conditions réelles.

Risques

Cette stratégie comporte également certains risques :

- La capacité à suivre la tendance peut être limitée, ce qui peut entraîner des pertes en cas de marché oscillant.

- Le croisement de deux moyennes mobiles présente un décalage temporel, ce qui peut faire manquer certaines opportunités.

- Elle ne permet pas de filtrer efficacement les cas de croisement désordonné des deux moyennes.

- Basée uniquement sur des moyennes mobiles simples, elle peut s'adapter difficilement à des marchés complexes.

Il est possible de réduire ces risques en fixant des stop-loss, en optimisant les combinaisons de paramètres, ou en ajoutant d'autres indicateurs.

Pistes d'optimisation

Cette stratégie peut être optimisée sous plusieurs aspects :

- Tester différents paramètres de la moyenne mobile de grande période pour trouver la meilleure combinaison.

- Ajouter un filtre basé sur le volume de transactions pour éviter les faux signaux.

- Combiner avec des indicateurs de tendance pour renforcer la prise de position et améliorer l'efficacité opérationnelle.

- Mettre en place des stop-loss adaptatifs pour limiter les pertes unitaires.

- Optimiser la gestion de la taille des positions en fonction du marché.

- Intégrer des modèles d'apprentissage automatique pour rendre la stratégie plus intelligente.

Conclusion

Cette stratégie de croisement de moyennes mobiles exponentielles utilise des indicateurs simples pour capter les tendances, ce qui la rend adaptée à l'apprentissage et à la pratique des débutants. Elle offre une large marge d'optimisation, avec la possibilité d'introduire davantage d'indicateurs techniques et de modèles pour l'améliorer et développer une stratégie de trading quantitatif plus performante.

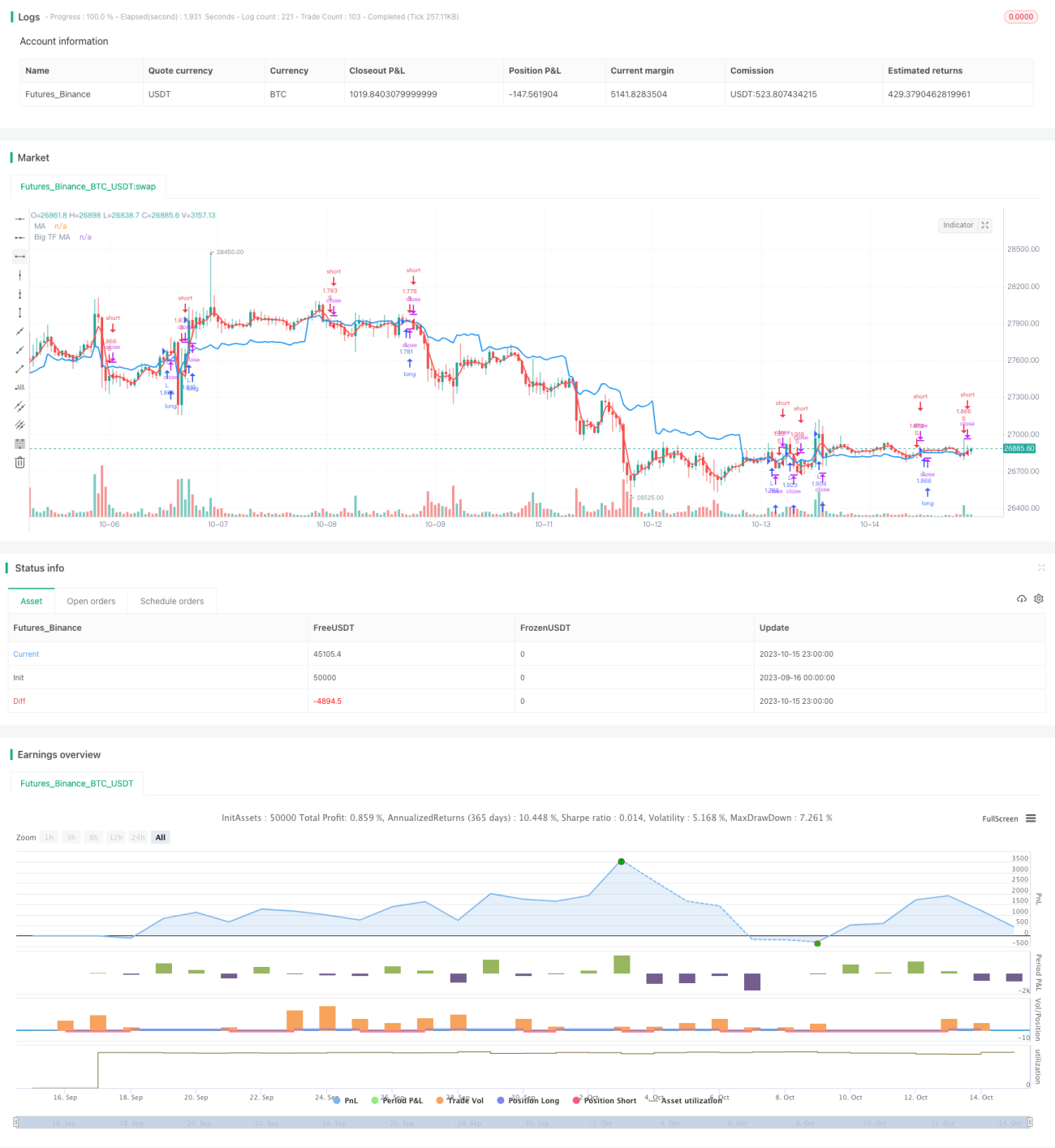

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Noro's Singapore Strategy", shorttitle = "Singapore str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1