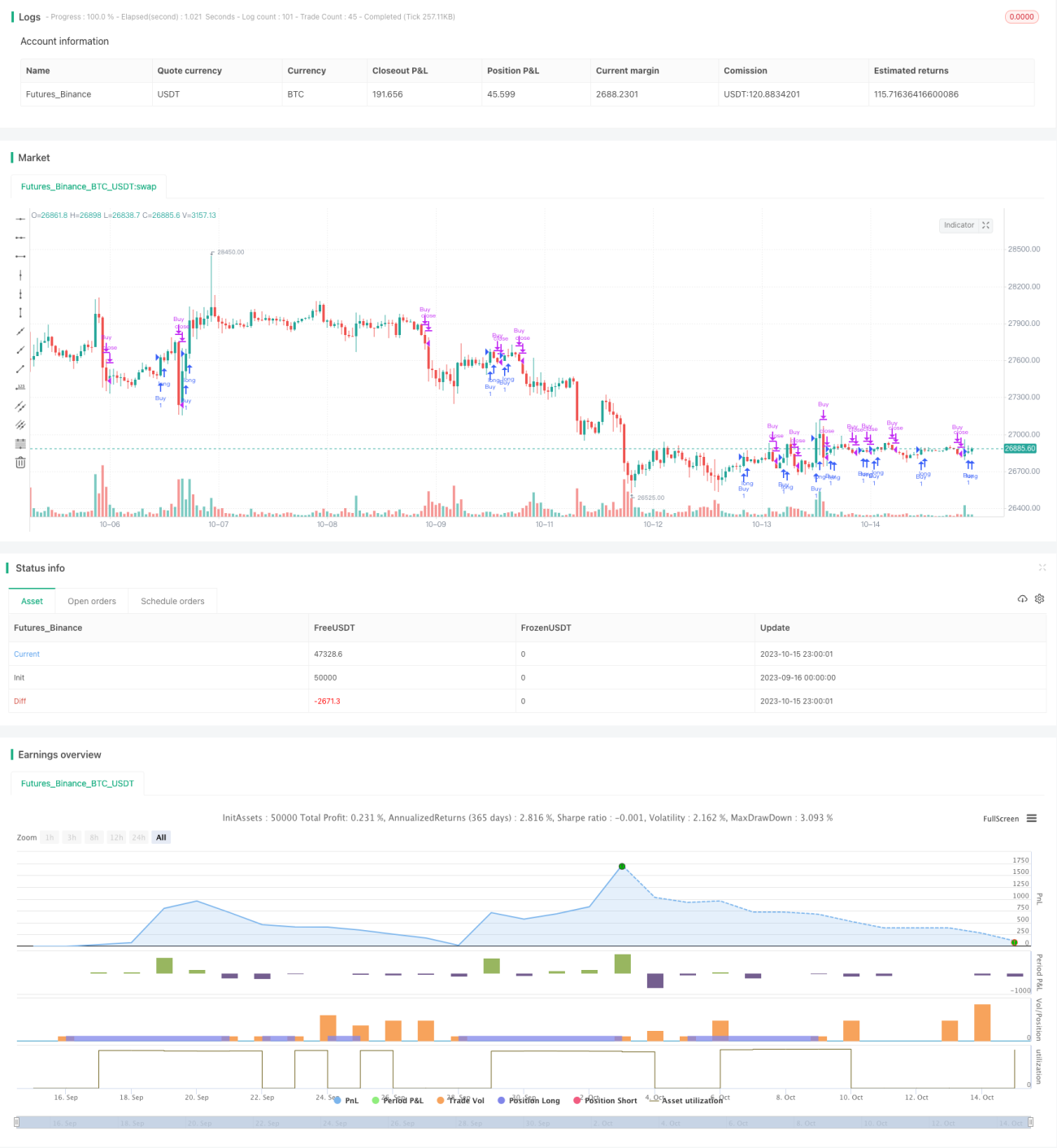

Stratégie de trading RSI intraday TAM

Aperçu

La stratégie de trading intraday TAM RSI utilise les croisements multi-périodes de l'indicateur RSI pour générer des signaux d'entrée et de sortie intraday. Elle affiche de bonnes performances dans des environnements haussiers comme baissiers, et exploite efficacement les phénomènes de surachat et de survente détectés par le RSI en prenant des positions contraires lors des retournements de marché.

Principe de la stratégie

Cette stratégie utilise deux RSI pour générer les signaux d'achat et de vente. Le signal d'achat utilise un RSI court (2 jours) et un RSI moyen (14 jours) : lorsque le RSI court ou moyen franchit 50 à la hausse, un signal d'achat est déclenché. Le signal de vente utilise un RSI court (7 jours) et un RSI long (50 jours) : lorsque le RSI court ou long franchit 50 à la baisse, un signal de vente est émis.

La stratégie exige en outre que la valeur du RSI traverse effectivement le seuil de 50, et non pas seulement un croisement, ce qui permet de filtrer de nombreux faux signaux. Plus précisément, un achat nécessite simultanément :

- Le RSI 2 jours franchit 50 à la hausse

- Le RSI 2 jours est effectivement supérieur à 50

- Le RSI 14 jours franchit 50 à la hausse

- Le RSI 14 jours est effectivement supérieur à 50

Les conditions de vente sont similaires :

- Le RSI 7 jours franchit 50 à la baisse

- Le RSI 7 jours est effectivement inférieur à 50

- Le RSI 50 jours franchit 50 à la baisse

- Le RSI 50 jours est effectivement inférieur à 50

Ce filtrage multiple garantit que les signaux ne sont émis que lorsque le RSI montre des signes de surachat ou de survente, évitant d'être induit en erreur par de petites fluctuations.

Analyse des avantages de la stratégie

La stratégie TAM RSI intraday présente les avantages suivants :

-

L'utilisation de deux RSI permet une analyse multi‑temporelle, filtrant efficacement le bruit du marché et n'entrant qu'aux points de retournement significatifs.

-

Les signaux ne sont émis que lorsque le RSI franchit effectivement le seuil critique, évitant les faux dépassements.

-

L'emploi de RSI de paramètres différents pour l'entrée et la sortie permet de capter plus précisément les points de retournement.

-

Pendant la période intraday, le RSI se comporte de manière relativement stable et fiable, adapté aux stratégies de trading intraday.

-

Les paramètres sont flexibles et peuvent être ajustés pour différents marchés afin d'obtenir de meilleures performances.

-

La logique est claire et simple, facile à comprendre et à implémenter, adaptée au trading quantitatif.

Analyse des risques

Cette stratégie présente également certains risques :

-

Le trading intraday est exposé au risque de gap overnight, qui peut sauter directement les stop‑loss définis.

-

Le RSI peut présenter des divergences, ce qui nécessite de le combiner avec d'autres indicateurs pour confirmation.

-

La volatilité intraday est élevée, les stop‑loss doivent être suffisamment larges tout en restant efficaces.

-

L'optimisation des paramètres comporte un risque de surajustement ; la stratégie doit être validée sur différents marchés.

-

Les backtests quantitatifs ne reflètent pas parfaitement les performances en réel ; des ajustements sont nécessaires en conditions réelles.

Voies d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Combiner d'autres indicateurs pour confirmer les signaux du RSI, par exemple KDJ, MACD, etc.

-

Ajouter un filtre de volume : ne considérer un signal qu'en cas d'augmentation du volume.

-

Optimiser les paramètres de la stratégie pour des cycles intraday plus courts.

-

Intégrer un modèle d'apprentissage automatique pour aider à la décision, en trouvant automatiquement de meilleurs paramètres.

-

Adopter une approche artistique en combinant des niveaux de support/résistance clés, des figures chartistes, etc.

-

Optimiser la stratégie de stop‑loss en utilisant des méthodes dynamiques comme l'ATR ou l'amplitude.

Résumé

La stratégie TAM RSI intraday est globalement une stratégie quantitative très pratique. Elle évalue efficacement les conditions de surachat/survente grâce à l'analyse multi‑temporelle du RSI, et associe des règles d'entrée/sortie strictes pour filtrer les faux signaux. Avec une optimisation appropriée des paramètres et une gestion des risques adéquate, cette stratégie peut générer des signaux de trading stables et obtenir de bons résultats. En résumé, sa logique claire et sa facilité d'implémentation en font une stratégie digne d'être testée par les traders quantitatifs.

- 1