Stratégie de suivi de tendance basée sur le croisement de la pente des moyennes mobiles

Aperçu

Cette stratégie utilise le croisement des pentes de deux moyennes mobiles exponentielles (EMA) de longueurs différentes pour générer des signaux de suivi de tendance. Par défaut, les EMA de longueur 130 et 400 sont utilisées, cette combinaison de paramètres fonctionnant bien.

Une position longue est ouverte lorsque la pente de l'EMA rapide croise au-dessus de la pente de l'EMA lente et que le prix est supérieur à l'EMA 200 périodes. Une position courte est ouverte lorsque la pente de l'EMA rapide croise en dessous de la pente de l'EMA lente et que le prix est inférieur à l'EMA 200 périodes.

La position est fermée lorsque les pentes se croisent en sens inverse.

Cette stratégie donne les meilleurs résultats sur le Bitcoin et les altcoins à forte liquidité et à grande capitalisation, mais fonctionne également bien sur des actifs plus volatils, surtout lorsqu'ils présentent fréquemment des mouvements de tendance.

Le timeframe le plus adapté est le graphique en 4 heures.

Un filtre de volatilité optionnel est également inclus : une position n'est ouverte que si l'écart entre les deux pentes dépasse un seuil défini, afin d'éviter d'ouvrir une position lorsque le bruit est plus fort que le signal pendant les phases de range.

Des résultats étonnants, bon usage !

Principe de la stratégie

Le cœur de cette stratégie consiste à comparer les pentes de deux moyennes mobiles exponentielles (EMA) de longueurs différentes.

On calcule d'abord les EMA de longueur 130 et 400, puis leurs pentes respectives. Ensuite, on applique une EMA de longueur 3 sur chaque pente pour obtenir des courbes de pente lissées.

Un signal d'achat est généré lorsque la pente de l'EMA rapide croise au-dessus de la pente de l'EMA lente. Un signal de vente est généré lorsque la pente de l'EMA rapide croise en dessous de la pente de l'EMA lente.

Pour filtrer les oscillations, on peut optionnellement utiliser une EMA 200 périodes comme filtre de tendance : on ne considère les signaux haussiers que si le prix est au-dessus de cette EMA, et les signaux baissiers que si le prix est en dessous.

De plus, un filtre de volatilité optionnel peut être activé : un signal n'est généré que si l'écart entre les deux pentes dépasse un seuil prédéfini, ce qui exclut les croisements de pentes survenant dans des conditions de volatilité insuffisante.

Lorsque les pentes rapide et lente se recroisent en sens inverse, la position est fermée pour stopper les pertes ou gains.

Analyse des avantages

- L'utilisation de croisements de pentes pour générer des signaux permet de suivre efficacement les tendances.

- L'ajustement de la combinaison des paramètres (périodes des EMA) permet de s'adapter à différents environnements de marché.

- Le filtre de tendance évite d'être induit en erreur par les marchés sans direction.

- Le filtre de volatilité peut filtrer les faux signaux.

- Les règles sont simples et claires, faciles à comprendre et à implémenter.

- Peut être utilisé sur plusieurs timeframes.

Analyse des risques

- En cas de forte volatilité latérale, la stratégie peut ouvrir et fermer des positions fréquemment.

- Des paramètres de période EMA inappropriés peuvent faire rater des points de retournement de tendance.

- Il est nécessaire d'ajuster correctement la combinaison de paramètres pour s'adapter aux changements de conditions de marché.

- Comme pour les systèmes à base de moyennes mobiles, la stratégie peut subir des pertes lors du retournement final d'une grande tendance.

Pistes d'optimisation

- Tester différentes combinaisons de périodes d'EMA pour trouver les paramètres optimaux.

- Choisir les paramètres en fonction des caractéristiques de chaque cryptomonnaie et des conditions de marché.

- Envisager d'ajouter une stratégie de stop-loss pour contrôler le risque.

- Envisager d'ajuster dynamiquement les périodes des EMA.

- Tester différents seuils de volatilité.

- Tester l'efficacité sur différents timeframes.

Conclusion

Cette stratégie a une logique globale claire et facile à comprendre. Elle utilise les croisements de pentes d'EMA pour générer des signaux, ce qui permet de suivre efficacement les tendances. Les filtres de tendance et de volatilité associés peuvent réduire les transactions parasites. En ajustant la combinaison des périodes d'EMA, elle peut s'adapter à différents environnements de marché. Dans l'ensemble, c'est une stratégie de suivi de tendance simple et pratique, qui mérite d'être testée et optimisée en trading réel.

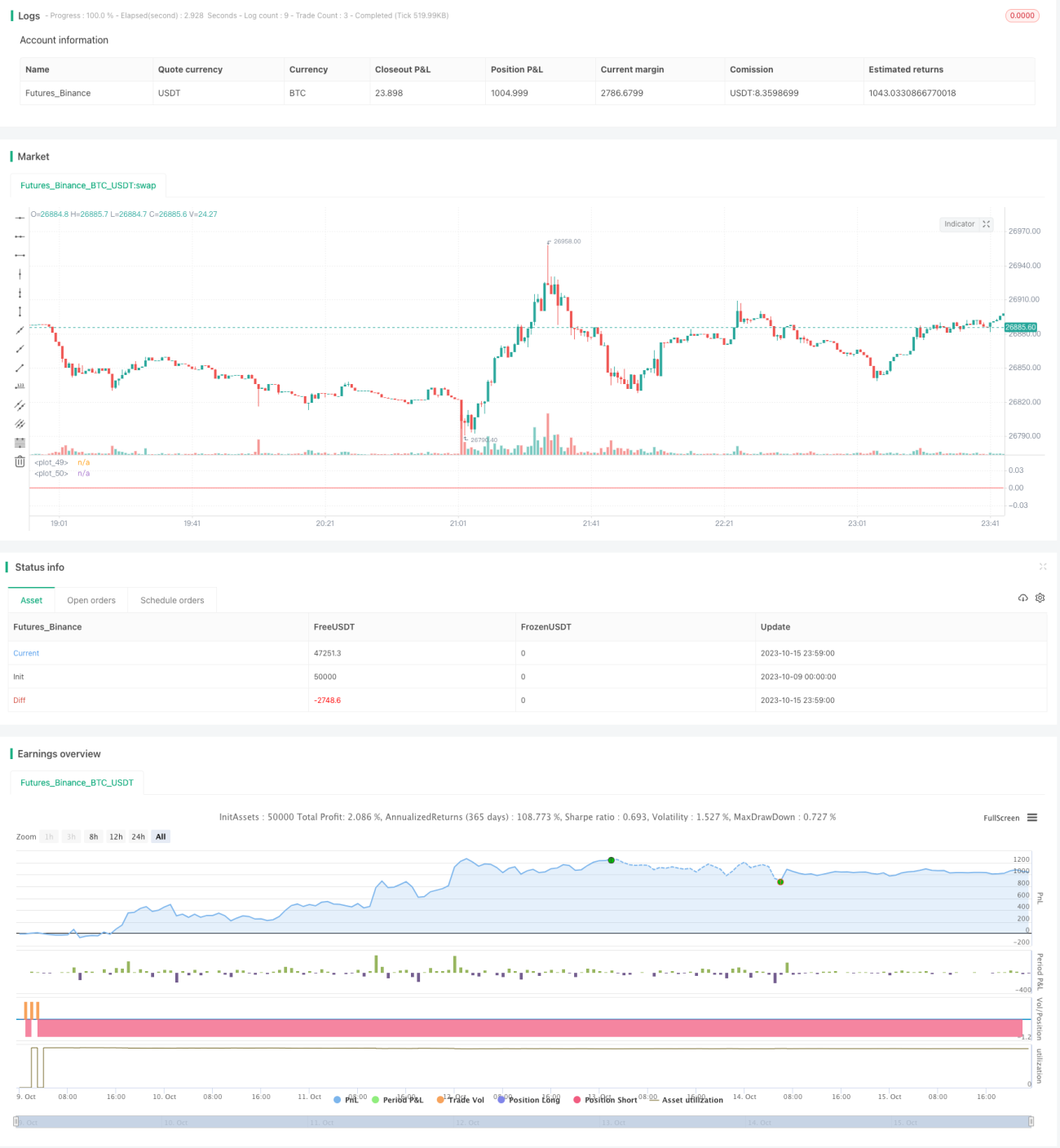

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy(title="Slopes",initial_capital=1000, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.06, slippage = 2, default_qty_value=30, overlay=false)

//definizione input- 1