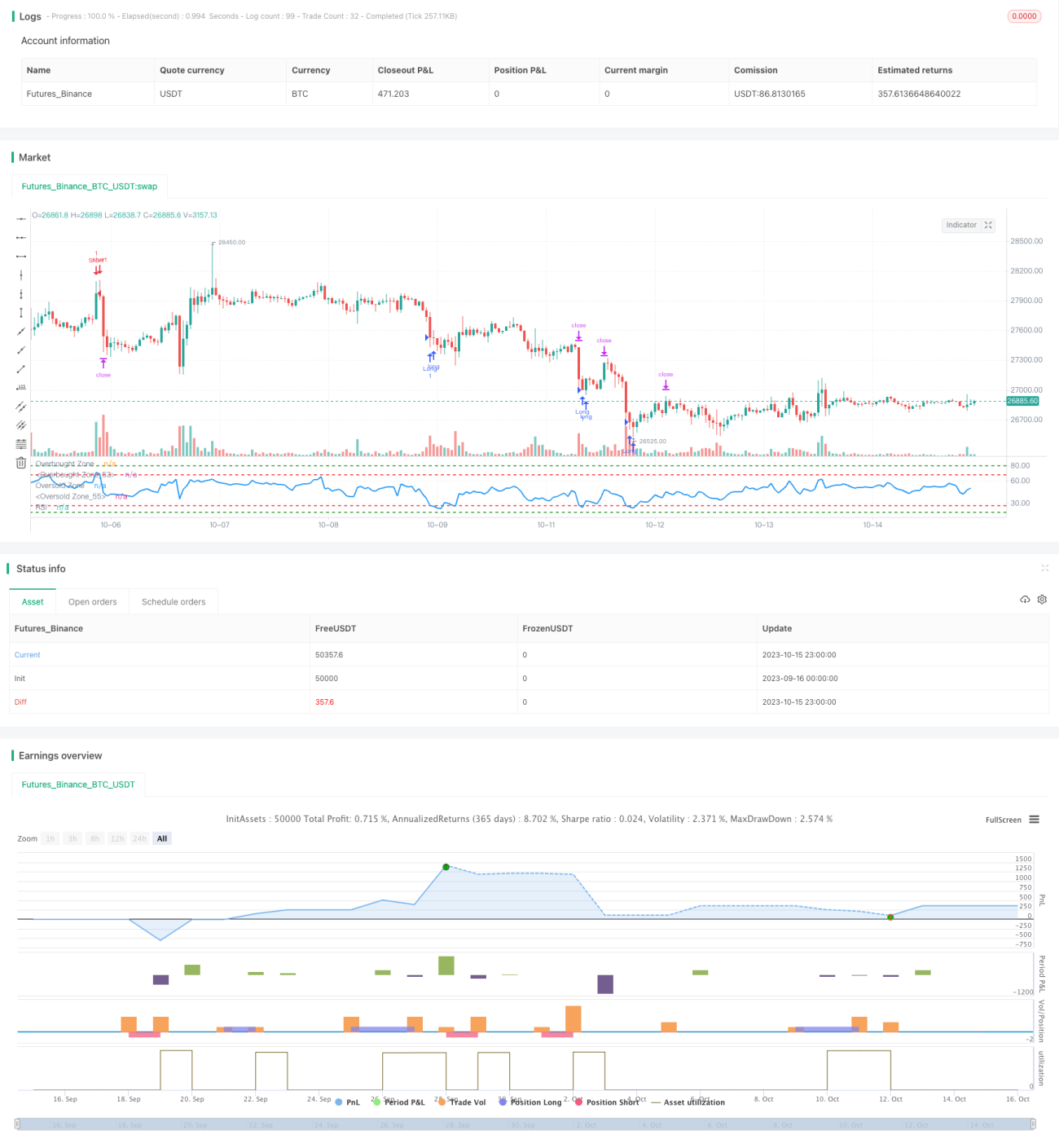

Algorithme de stratégie de rupture de zone RSI

Aperçu

Cette stratégie vise à acheter à bas prix et vendre à un prix élevé en surveillant les franchissements de l'indicateur RSI dans différentes zones. Lorsque le RSI se trouve dans une zone basse, on achète ; lorsqu'il se trouve dans une zone haute, on vend. L'objectif est d'effectuer des opérations inverses lors de l'apparition de conditions de surachat ou de survente.

Principe de la stratégie

-

La période du RSI est fixée à 14.

-

Les zones de RSI pour les signaux d'achat :

- Zone 1 : RSI <= 27

- Zone 2 : RSI <= 18

-

Les zones de RSI pour les signaux de vente :

- Zone 1 : RSI >= 68

- Zone 2 : RSI >= 80

-

Lorsque le RSI entre dans une zone d'achat, on ouvre une position longue :

- Si le RSI entre dans la zone 1 (en dessous de 27), on achète 1 lot

- Si le RSI entre dans la zone 2 (en dessous de 18), on achète un lot supplémentaire

-

Lorsque le RSI entre dans une zone de vente, on ouvre une position courte :

- Si le RSI entre dans la zone 1 (au-dessus de 68), on vend 1 lot

- Si le RSI entre dans la zone 2 (au-dessus de 80), on vend un lot supplémentaire

-

Chaque position ouverte est assortie d'un take-profit fixe de 2500 points et d'un stop-loss fixe de 5000 points.

-

Lorsque le RSI quitte la zone de signal, la position correspondante est fermée.

Analyse des avantages

-

La définition de deux zones permet à la stratégie de mieux identifier les conditions de surachat et de survente, évitant ainsi de manquer des opportunités de retournement.

-

L'utilisation de niveaux fixes de take-profit et de stop-loss évite de trop courir après les hausses ou les baisses.

-

Le RSI est un indicateur mature de surachat/survente, offrant un avantage par rapport à d'autres indicateurs.

-

Lorsque les paramètres de cette stratégie sont correctement définis, elle peut capturer efficacement les points de retournement de tendance et générer des rendements excédentaires.

Analyse des risques

-

Le RSI peut devenir inefficace sur certains marchés, ce qui entraînerait des pertes continues en positions courtes.

-

Les niveaux fixes de take-profit/stop-loss peuvent ne pas correspondre à l'amplitude des fluctuations du marché, empêchant ainsi la réalisation de gains ou provoquant un stop-loss prématuré.

-

Un réglage inapproprié des zones peut entraîner des opportunités manquées ou des pertes dues à des transactions trop fréquentes.

-

Cette stratégie dépend fortement de l'optimisation des paramètres ; il convient de prêter attention à la période de test et au contrôle du slippage.

Pistes d'optimisation

-

Tester l'efficacité du RSI avec différentes périodes.

-

Optimiser les valeurs des zones d'achat et de vente pour les adapter aux caractéristiques des différents instruments.

-

Étudier des méthodes dynamiques de take-profit et stop-loss pour améliorer l'efficacité des prises de bénéfices et la pertinence des coupes de pertes.

-

Envisager de combiner d'autres indicateurs pour former un système de trading, améliorant ainsi la stabilité.

-

Explorer des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres des zones, rendant la stratégie plus robuste.

Résumé

Cette stratégie est conçue sur le principe de la détection de surachat/survente par l'indicateur RSI. En définissant deux zones d'achat et de vente, elle exploite l'utilité du RSI tout en maintenant une certaine stabilité et en capturant efficacement les phénomènes de surachat/survente pour effectuer des opérations inverses. Cependant, la stratégie dépend également du réglage des paramètres et nécessite des tests d'optimisation pour différents instruments. Si les paramètres sont correctement définis, cette stratégie peut générer des rendements excédentaires intéressants. Dans l'ensemble, il s'agit d'une stratégie de trading simple et efficace utilisant un indicateur mature, digne d'être approfondie et optimisée, et offrant une piste de réflexion pour les stratégies de trading quantitatif.

- 1