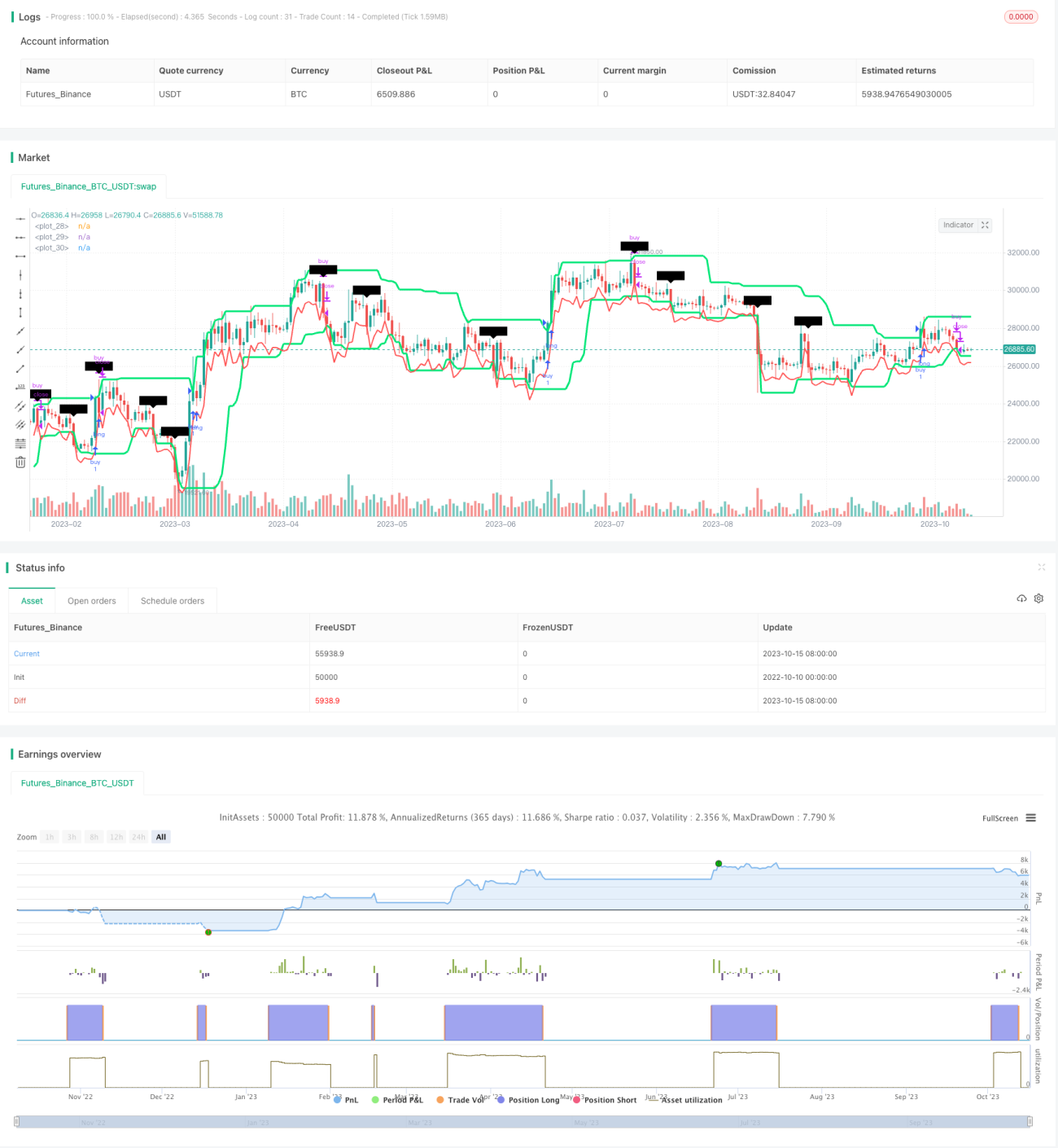

Stratégie de breakout basée sur la méthode de trading des tortues

Aperçu

Cette stratégie est basée sur la célèbre méthode de trading des tortues (Turtle Trading). Elle utilise l'indicateur des canaux de Donchian pour détecter les cassures de prix et l'indicateur ATR pour définir les niveaux de stop-loss, permettant ainsi de suivre la tendance. L'avantage de cette stratégie réside dans sa capacité à contrôler efficacement le drawdown, à limiter les pertes par trade et à réduire la probabilité de pertes consécutives. Cependant, elle s'adapte moins bien aux différents instruments de trading et nécessite une optimisation des paramètres du canal. Dans l'ensemble, en tant que version d'introduction à la méthode des tortues, cette stratégie peut être utilisée pour valider l'efficacité de cette méthode ou comme l'une des stratégies de base en trading quantitatif.

Principe

La stratégie repose principalement sur deux indicateurs : le canal de Donchian et l'ATR.

Le canal de Donchian est calculé à partir des prix les plus hauts et les plus bas. Par défaut, la période du canal est fixée à 20 jours, traçant un canal basé sur le plus haut et le plus bas sur 20 jours. Lorsque le prix franchit la borne supérieure du canal, un signal d'achat est généré ; lorsqu'il franchit la borne inférieure, un signal de vente est généré.

L'ATR mesure la volatilité du marché et est utilisé pour définir le stop-loss. Par défaut, la période de l'ATR est également de 20 jours. La stratégie utilise deux fois l'ATR comme niveau de stop-loss.

La logique de trading spécifique est la suivante :

- Lorsque le prix franchit la borne supérieure du canal, on entre en position longue.

- Le stop-loss est défini comme le point bas de l'entrée moins deux fois l'ATR.

- Lorsque le prix franchit la borne inférieure du canal, on ferme la position longue.

- Lorsque le prix franchit la borne inférieure du canal, on entre en position courte.

- Le stop-loss est défini comme le point haut de l'entrée plus deux fois l'ATR.

- Lorsque le prix franchit la borne supérieure du canal, on ferme la position courte.

En résumé, cette stratégie utilise le canal de Donchian pour déterminer la direction de la tendance et le moment d'entrée, et l'ATR pour définir le stop-loss afin de contrôler le risque, permettant ainsi de suivre la tendance.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

- Fort contrôle du drawdown : l'utilisation de l'ATR pour définir le stop-loss permet de limiter efficacement les pertes par trade.

- Suivi de tendance : le canal de Donchian peut détecter efficacement les cassures de prix et indiquer les changements de tendance.

- Adapté aux instruments à forte volatilité : l'ATR prend en compte la volatilité du marché, ce qui rend le stop-loss plus adapté aux caractéristiques de différents instruments.

- Logique simple et claire, facile à comprendre et à mettre en œuvre.

- Flexibilité : peut être facilement codé et optimisé en Python.

Analyse des risques

Cette stratégie présente également certains risques à prendre en compte :

- Les paramètres du canal doivent être optimisés. Selon les instruments et les périodes, les paramètres du canal doivent être ajustés pour s'adapter aux caractéristiques du marché.

- Risque de stop-loss consécutifs : dans des conditions de marché anormales, plusieurs stop-loss peuvent être déclenchés sur une courte période, entraînant des pertes importantes.

- Les paramètres de l'ATR doivent être testés : l'ATR affecte directement l'efficacité du stop-loss ; des ajustements sont nécessaires selon les instruments et les environnements de volatilité.

- La fréquence des trades peut être trop élevée : dans un marché sans tendance claire (range), des signaux croisés excessifs peuvent être générés.

- Les profits peuvent être limités : la stratégie se concentre sur le stop-loss et ne peut pas capturer la totalité du mouvement d'une tendance.

- Le stop-loss peut être insuffisant en cas de mouvements extrêmes : en cas de gap de prix, le stop-loss peut être directement déclenché.

Orientations d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Optimiser les paramètres du canal : tester différents paramètres pour différentes instruments.

- Ajouter des filtres pour éviter les signaux excessifs dans les marchés sans tendance : envisager des filtres sur l'amplitude de la cassure ou le volume.

- Optimiser la période de l'ATR : tester l'impact de différents paramètres sur l'efficacité du stop-loss.

- Ajouter une stratégie d'entrée pyramidale : ajouter des positions supplémentaires dans une tendance pour augmenter les gains.

- Combiner avec d'autres indicateurs pour améliorer le filtrage : par exemple, MACD, KD pour évaluer la tendance et éviter les trades à contre-tendance.

- Optimiser les niveaux de stop-loss en fonction des coûts de transaction (slippage, commissions) pour éviter des stops trop serrés.

- Tester l'adaptabilité à différents instruments et ajuster les paramètres pour des instruments spécifiques.

Résumé

En tant que version d'introduction à la méthode de trading des tortues, cette stratégie présente une logique simple et claire, un fort contrôle du drawdown, et permet de valider efficacement les principes de la méthode. Cependant, elle s'adapte moins bien aux différents instruments de trading et nécessite une optimisation des paramètres spécifiques pour chaque instrument afin de donner son plein potentiel. Avec des améliorations telles que l'optimisation des paramètres et l'ajout de filtres, cette stratégie peut devenir l'une des stratégies de suivi de tendance de base en trading quantitatif.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1