Stratégie de trading de retournement avec double moyenne mobile et RSI

Aperçu

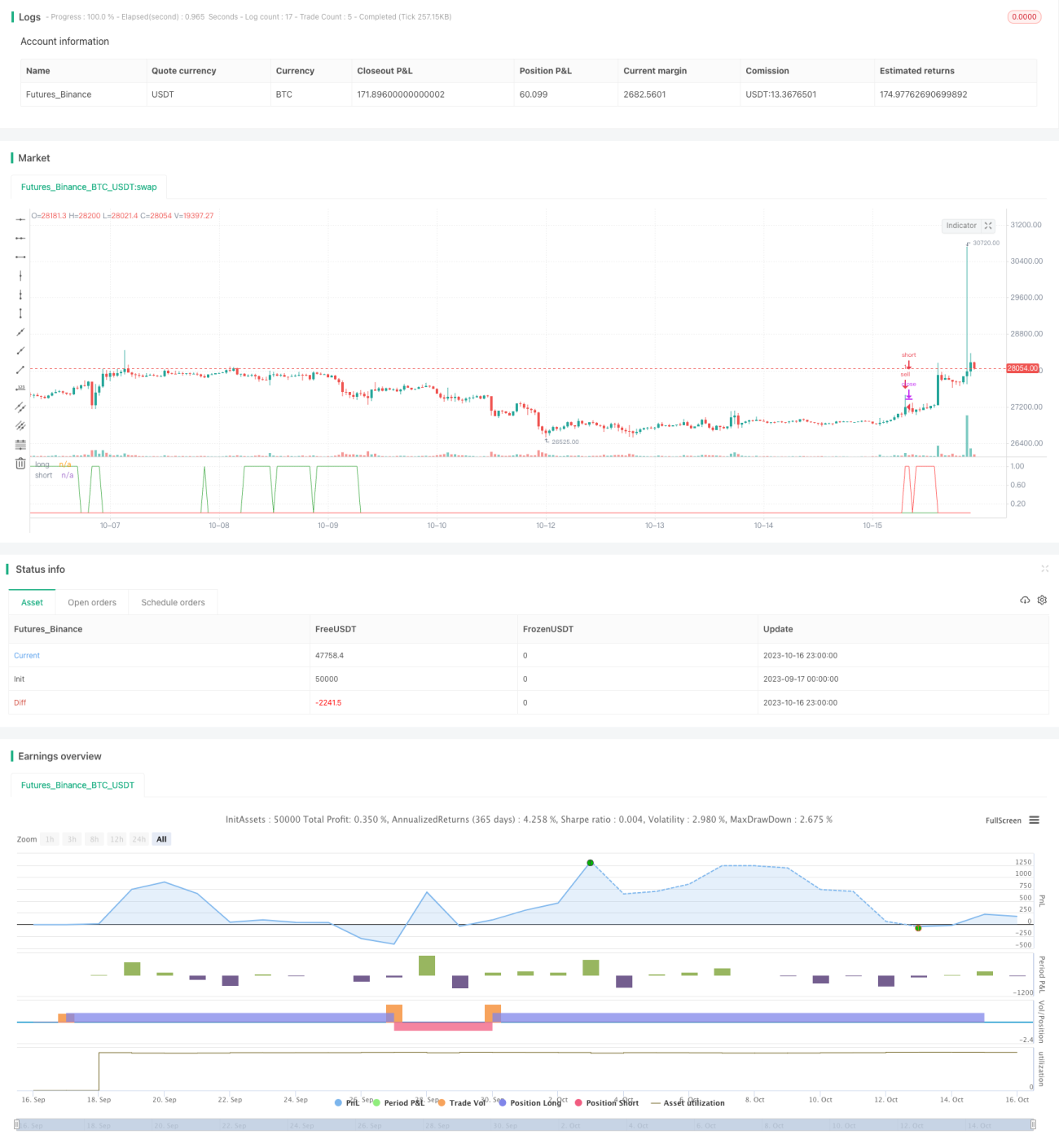

Cette stratégie combine les doubles moyennes mobiles et l'indice de force relative (RSI) pour identifier les opportunités de retournement à court terme dans une tendance forte. Lorsque la direction de la tendance est claire, elle utilise le RSI pour repérer les conditions de surachat/survente et attend un retournement des prix pour entrer en position. La stratégie convient aux marchés présentant une tendance prononcée et permet de capter une partie des mouvements de retournement sans aller à l'encontre de la tendance.

Principe de la stratégie

-

Calculer la moyenne mobile simple (SMA) sur 30 jours et la moyenne mobile exponentielle (EMA) sur 200 jours pour déterminer la direction générale de la tendance

- SMA > EMA : tendance haussière

- SMA < EMA : tendance baissière

-

Calculer le RSI sur 30 jours pour évaluer les conditions de surachat/survente

- RSI ≤ 53 : survente

- RSI ≥ 60 : surachat

-

Règles d'entrée :

- En tendance haussière (SMA > EMA) et RSI ≤ 53 : prendre une position longue

- En tendance baissière (SMA < EMA) et RSI ≥ 60 : prendre une position courte

-

Règles de sortie :

- Stop loss ou take profit pour les positions longues

- Stop loss ou take profit pour les positions courtes

Analyse des avantages de la stratégie

- Suit la tendance générale, évite les opérations à contre-tendance

- Paramètres RSI relativement prudents, réduisant les faux signaux

- Filtrage par doubles moyennes mobiles, le timing d'entrée est assez précis

- Risque maîtrisé, drawdown limité

Analyse des risques

- Nécessite un marché avec une tendance nette ; inefficace en range

- Paramètres RSI prudents, peut manquer certaines opportunités

- Le stop loss doit être correctement positionné pour éviter une sortie trop agressive

Pistes d'optimisation de la stratégie

- Optimiser les paramètres RSI, réduire légèrement le seuil pour trouver plus d'opportunités d'entrée

- Tester différentes combinaisons de moyennes mobiles

- Installer un filtre de tendance, n'opérer que lorsque la tendance est suffisamment claire

- Optimiser la stratégie de stop loss, contrôler strictement la perte par trade

Conclusion

Dans l'ensemble, cette stratégie présente un risque maîtrisé et convient aux traders de moyen/long terme. Elle opère dans la direction de la tendance générale, utilise des paramètres RSI prudents et un filtre strict de moyennes mobiles, ce qui permet d'éviter efficacement les faux breakouts et d'améliorer le taux de réussite. Il existe également un potentiel d'amélioration ; un réglage approprié des paramètres peut offrir davantage d'opportunités. Il est important de gérer le risque et de conserver un état d'esprit de trading à long terme.

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="_CM_RSI_2_Strat_Low", shorttitle="_CM_RSI_2_Strategy_Lower", overlay=false)

src = close, - 1