Stratégie de trading robotisée pour BTC avec prise de profit multi-niveaux par lots

Aperçu

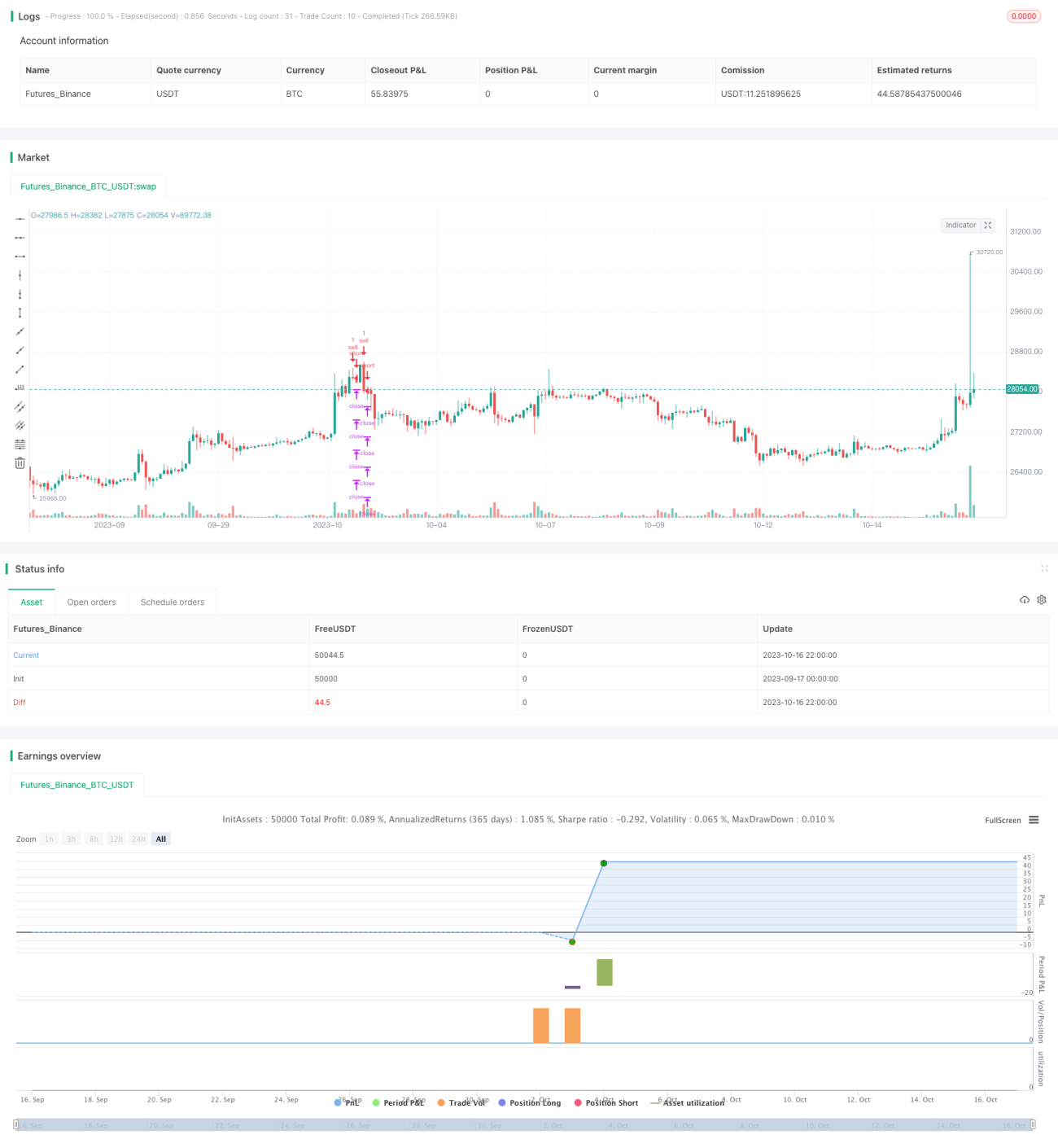

Cette stratégie est une stratégie de trading robotisée pour BTC avec prise de bénéfices par paliers multiples. Elle cherche le point le plus bas pour entrer en position longue, puis définit plusieurs niveaux de prise de bénéfices pour sortir partiellement. Un stop-loss est également fixé pour la gestion des risques. Cette stratégie convient dans un contexte haussier du BTC.

Principe de la stratégie

- Recherche du point d'entrée : lorsque l'indicateur CC traverse l'axe zéro vers le bas, un signal d'achat est généré, et une position longue est ouverte à ce point.

- Définition du stop-loss : un pourcentage de stop-loss est défini via les paramètres d'entrée, converti en niveau de prix pour déclencher la perte.

- Mise en place de plusieurs niveaux de prise de bénéfices : 4 points de sortie sont définis, avec des pourcentages de prise de bénéfices saisis via les paramètres d'entrée, convertis en niveaux de prix pour une sortie partielle par paliers.

- Gestion des risques : une position maximale est définie, et le pourcentage de sortie pour chaque point est saisi via les paramètres d'entrée, permettant une diversification des risques.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Le signal d'entrée est relativement fiable, car il cherche le point le plus bas pour acheter, évitant d'acheter à des sommets.

- La prise de bénéfices par paliers permet de verrouiller une partie des profits tout en laissant le reste courir.

- Le stop-loss permet de contrôler les risques en limitant les pertes dans une fourchette définie.

- La sortie par tranches offre une diversification des risques, évitant une perte totale en une seule fois.

- Le drawdown peut être maîtrisé dans une certaine mesure.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- L'indicateur CC ne peut pas déterminer le point le plus bas avec une certitude absolue, ce qui peut entraîner des occasions d'achat manquées.

- Un stop-loss mal réglé peut provoquer des pertes inutiles.

- Un réglage inadéquat des paliers de sortie peut également entraîner une perte de profits.

- En période de range, la prise de bénéfices peut s'avérer difficile.

- En cas de retournement brutal du marché, il peut être difficile de stopper la perte.

Pistes d'optimisation

Plusieurs axes d'optimisation sont possibles :

- Améliorer le signal d'entrée en ajoutant davantage d'indicateurs ou de méthodes d'apprentissage automatique pour déterminer le moment d'achat.

- Optimiser la stratégie de stop-loss pour la rendre plus flexible et mieux adaptée aux mouvements du marché.

- Optimiser la stratégie de sortie pour qu'elle s'adapte aussi bien aux phases de range qu'aux tendances.

- Intégrer des stratégies comme le trailing stop pour rendre la prise de bénéfices plus flexible.

- Tester différents paramètres sur divers sous-jacents pour trouver la combinaison de paramètres optimale.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de trading BTC basée sur un signal d'achat au point le plus bas, avec prise de bénéfices par paliers et stop-loss. Elle présente certains avantages, mais aussi des axes d'amélioration potentiels. Avec une optimisation supplémentaire, elle pourrait mieux gérer le drawdown et la prise de bénéfices. Globalement, elle offre une approche viable pour le trading automatisé du BTC.

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",2]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RafaelZioni

- 1