Stratégie d'achat/vente à indicateurs multiples

Aperçu

Cette stratégie combine des indicateurs de moyenne mobile, des indicateurs de surachat/survente et des indicateurs de volatilité. Elle achète à bas prix lors de rebonds après une survente et vend à haut prix lors de replis après un surachat, permettant ainsi de suivre la tendance.

Principe de la stratégie

Une position est ouverte lorsque le RSI et le Stoch sont simultanément en zone de survente, tandis que l'oscillateur AO montre un signal de retournement. Plus précisément, on prend une position longue lorsque le RSI et le Stoch sont tous deux à des niveaux bas (inférieurs à 30 et 20) et que l'AO passe de négatif à positif ; on prend une position courte lorsque le RSI et le Stoch sont tous deux à des niveaux élevés (supérieurs à 70 et 80) et que l'AO passe de positif à négatif. Le stop-loss et le take-profit sont définis en fonction de la valeur de l'indicateur ATR, permettant d'ajuster leurs niveaux en fonction de la volatilité du marché.

Cette stratégie utilise principalement quatre indicateurs :

- Oscillateur AO : reflète la dynamique des variations de prix, utile pour identifier les retournements de tendance.

- RSI (Relative Strength Index) : indique les conditions de surachat/survente. Un niveau inférieur à 30 correspond à une zone de survente.

- Stochastique (Stoch) : indique les zones de surachat/survente. Un niveau inférieur à 20 correspond à une zone de survente.

- ATR (Average True Range) : reflète l'amplitude des fluctuations récentes des prix.

Lorsque l'AO affiche un signal de retournement et que le RSI et le Stoch sont simultanément en zone de survente, cela suggère un possible retournement de prix, permettant d'ouvrir une position. L'ATR est utilisé pour définir les prix de stop-loss et de take-profit, en ajustant leur ampleur selon la volatilité du marché, afin d'éviter de se faire piéger.

Avantages de la stratégie

- Utilisation de plusieurs indicateurs pour confirmer les signaux, évitant les erreurs de trading dues à un seul indicateur.

- Définition des niveaux de stop-loss et de take-profit en fonction de la volatilité du marché, permettant de contrôler efficacement les pertes unitaires.

- Logique de trading simple et claire, facile à comprendre et à mettre en œuvre.

- Intervention basée sur les conditions de surachat/survente, permettant de capter rapidement les opportunités de retournement.

Risques et solutions

- L'indicateur AO peut générer de faux signaux ; il doit être combiné avec le RSI et le Stoch pour éviter les erreurs de trading.

- Des paramètres fixes peuvent ne pas s'adapter aux changements du marché ; une optimisation des paramètres est nécessaire.

- Un stop-loss trop serré peut entraîner des arrêts fréquents. Il est possible d'élargir la plage du stop-loss ou d'utiliser une stratégie de sortie.

- Un take-profit fixe peut conduire à une sortie prématurée ou à des gains non réalisés. Il est possible d'utiliser un take-profit glissant ou une sortie par paliers.

Pour réduire ces risques, plusieurs optimisations peuvent être envisagées :

- Optimiser les paramètres pour mieux s'adapter aux différentes périodes et aux différents instruments.

- Améliorer le mécanisme de stop-loss, par exemple avec un stop-loss glissant ou une sortie par paliers.

- Optimiser les conditions d'entrée pour éviter les faux signaux provenant d'un seul indicateur.

- Optimiser la méthode de take-profit, par exemple avec un take-profit glissant ou un take-profit basé sur la tendance.

Directions d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les domaines suivants :

- Optimisation des paramètres. Utiliser des méthodes comme la recherche par balayage pour trouver de meilleures combinaisons de paramètres.

- Ajout de filtres supplémentaires. Intégrer la confirmation d'indicateurs supplémentaires lors de l'entrée pour éviter les faux signaux.

- Optimisation du mécanisme de stop-loss. Utiliser un stop-loss glissant, une sortie par paliers, etc., pour contrôler le risque.

- Optimisation de la méthode de take-profit. Utiliser un take-profit glissant ou un take-profit par paliers basé sur la tendance pour verrouiller davantage de profits.

- Ajout d'un take-profit automatique. Par exemple, prendre ses profits à l'approche de seuils psychologiques importants pour éviter les sommets suivis de replis.

- Optimisation de la gestion du capital. Ajuster la taille des positions en fonction de l'évolution du risque pour limiter les pertes maximales.

- Test et optimisation spécifiques à un instrument/période. Les paramètres et les méthodes de stop-loss/take-profit doivent être optimisés en fonction des différents instruments et périodes.

- Ajout de la gestion des événements imprévus. Par exemple, éviter de trader lors d'annonces importantes ou utiliser un stop-loss rapide.

Résumé

Cette stratégie intègre des systèmes de moyenne mobile, de surachat/survente et de volatilité. Elle achète à bas prix lorsque la valeur est sous-évaluée et vend à haut prix lorsqu'elle est surévaluée, offrant une bonne capacité de suivi de tendance. Cependant, elle présente certains défauts, comme des paramètres fixes et un mécanisme de stop-loss imparfait. Nous pouvons optimiser la stratégie sous plusieurs angles (paramètres, stop-loss, filtres, etc.) pour la rendre plus robuste et fiable. En pratique, il est également nécessaire de la tester et de l'optimiser en fonction des résultats de backtest sur des instruments et périodes spécifiques afin d'en tirer le meilleur parti et d'obtenir des rendements stables.

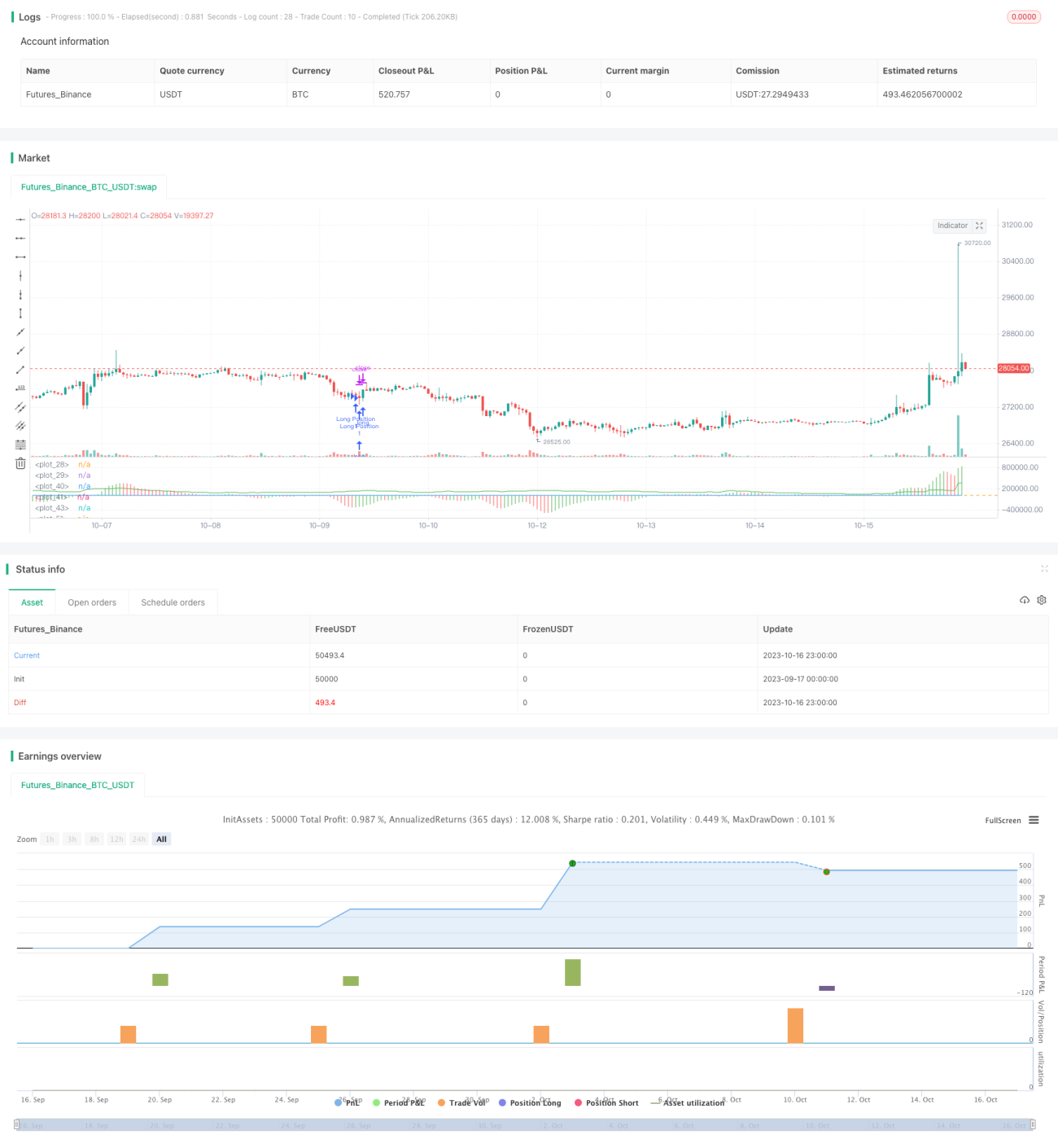

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Buy&Sell Strategy depends on AO+Stoch+RSI+ATR by SerdarYILMAZ", shorttitle="Buy&Sell Strategy")

// Created by Serdar YILMAZ- 1