Stratégie Parabolic SAR alternée multi-timeframe

Aperçu

L'idée centrale de cette stratégie est d'utiliser l'indicateur Parabolic SAR (un indicateur de momentum) sur différentes périodes de temps de manière alternée, afin de capturer les retournements de tendance du marché à différents horizons temporels. La stratégie surveille simultanément les signaux du Parabolic SAR sur plusieurs périodes. Lorsqu'un signal SAR apparaît sur une période plus élevée, elle entre en position longue ou courte correspondante.

Principe de la stratégie

Premièrement, la stratégie calcule les valeurs du Parabolic SAR sur différentes périodes (15 minutes, journalière, hebdomadaire, mensuelle).

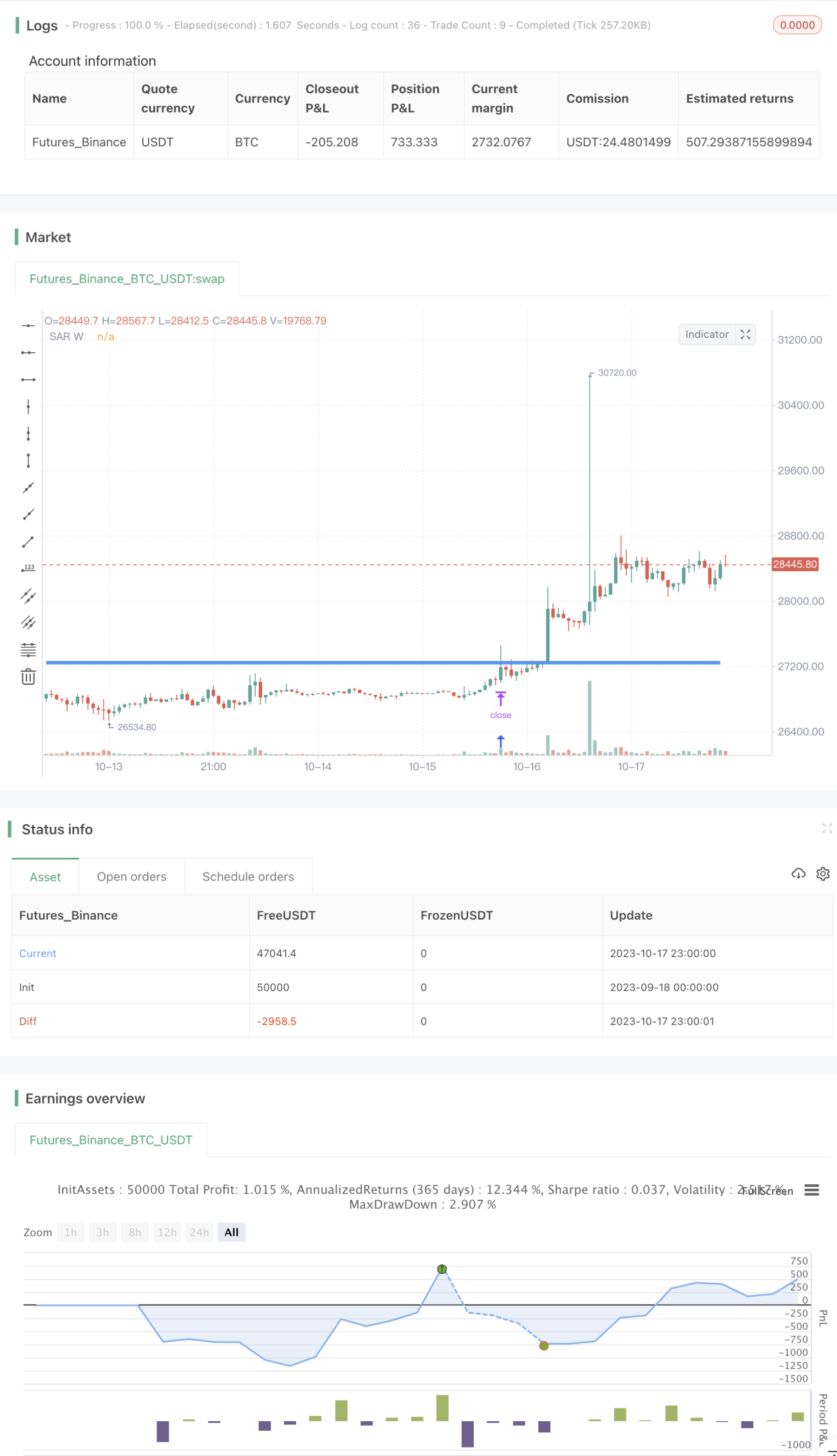

Deuxièmement, la stratégie surveille la valeur SAR hebdomadaire. Dès que le SAR hebdomadaire croise au-dessus du plus haut récent, elle prend une position longue ; dès qu'il croise en dessous du plus bas récent, elle prend une position courte.

Enfin, la stratégie utilise le SAR hebdomadaire comme point de stop-loss. Plus précisément, si une position longue est ouverte, le SAR hebdomadaire sert de stop-loss pour cette position longue ; si une position courte est ouverte, le SAR hebdomadaire sert de stop-loss pour cette position courte.

Ainsi, la stratégie entre en position lorsque le signal est donné sur une période plus élevée et utilise un stop-loss sur une période plus courte. Surveiller le signal SAR hebdomadaire permet de mieux identifier les points de retournement de tendance et de réduire les pertes dues aux faux cassages ; utiliser le SAR sur 15 minutes comme stop-loss permet un arrêt rapide des pertes, évitant de subir des pertes excessives lors d'un retournement.

Analyse des avantages

Cette stratégie qui alterne l'utilisation du Parabolic SAR sur plusieurs horizons temporels présente les avantages suivants :

-

Exploite les forces du SAR sur différentes périodes. Le SAR hebdomadaire permet d'identifier correctement les retournements de tendance, réduisant le risque de pertes dues aux faux cassages ; le SAR sur 15 minutes permet un stop-loss rapide, limitant la perte par transaction.

-

Grande flexibilité de la stratégie. Les paramètres du SAR peuvent être ajustés en fonction des différents instruments et conditions de marché pour optimiser les résultats.

-

Faible fréquence de trading. La stratégie n'entre en position que lorsque le SAR sur une période plus élevée émet un signal, évitant les transactions excessives.

-

Utilisation efficace du capital. Le capital n'est déployé que lorsqu'un retournement de tendance à haute probabilité est détecté, évitant une immobilisation prolongée des fonds.

-

Contrôle facile du risque. Un stop-loss fixe permet de calculer clairement l'exposition au risque de chaque position.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Un réglage inapproprié des paramètres du SAR peut rendre le stop-loss trop large ou trop serré, affectant ainsi l'efficacité de la stratégie.

-

L'instrument sous-jacent peut subir des sauts de prix violents, franchissant directement le stop-loss défini et entraînant des pertes importantes.

-

Se fier uniquement aux signaux SAR pourrait faire manquer d'autres opportunités de trading statistiquement avantageuses au cours de la tendance.

-

Sur plusieurs horizons temporels, les SAR des différentes périodes peuvent émettre des signaux contradictoires, nécessitant une gestion des priorités.

-

Un mauvais choix de périodes (bruit excessif sur les périodes courtes ou retard dans l'identification des retournements sur les longues périodes) peut affecter les performances de la stratégie.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Optimiser les paramètres du SAR pour réduire la probabilité de faux signaux (whipsaws). Des tests rétrospectifs avec différents paramètres permettent de trouver la combinaison optimale.

-

Ajouter des stratégies de stop-loss supplémentaires, comme le stop-loss suiveur (trailing stop) ou le stop-loss par écart, pour mieux limiter la perte par transaction.

-

Combiner avec d'autres indicateurs (MACD, KDJ, etc.) pour obtenir plus de preuves de retournement de tendance et réduire les transactions erronées.

-

Intégrer des stratégies de gestion de capital, comme un pourcentage fixe de capital utilisé ou un ratio gain/perte fixe, pour contrôler la taille de chaque position et le risque global.

-

Optimiser le choix des périodes, en testant différentes combinaisons pour trouver l'appariement de périodes le plus efficace.

Conclusion

Cette stratégie, basée sur l'utilisation alternée du Parabolic SAR sur différentes périodes, identifie les points de retournement de tendance sur un horizon temporel élevé et utilise un stop-loss sur une période plus courte, réalisant une complémentarité des avantages entre les horizons temporels. Elle réduit efficacement la fréquence de trading due aux whipsaws et le risque lié aux faux cassages. En affinant les paramètres, les stratégies de stop-loss, et la gestion du capital, elle peut atteindre des performances remarquables.

- 1