Stratégie de retournement d'enveloppe de moyenne mobile

Aperçu

La stratégie d’enveloppes de moyennes mobiles avec retournement est une stratégie de trading quantitatif qui combine les avantages du trading de retournement et des enveloppes de moyennes mobiles. Elle intègre la capacité du retournement à capturer les opportunités d’inversion du marché et celle des enveloppes de moyennes mobiles à déterminer la direction de la tendance, permettant ainsi un profit stable.

Principe de la stratégie

La stratégie se compose de deux parties :

La première partie est la stratégie de retournement 123. Ses signaux de trading proviennent de l’indicateur stochastique KDJ. La logique spécifique est la suivante : si le cours de clôture est inférieur au cours de clôture du jour précédent pendant deux jours consécutifs et que la ligne lente stochastique sur 9 jours est inférieure à 50, un signal d’achat est généré ; si le cours de clôture est supérieur au cours de clôture du jour précédent pendant deux jours consécutifs et que la ligne rapide stochastique sur 9 jours est supérieure à 50, un signal de vente est généré.

La deuxième partie est la stratégie d’enveloppes de moyennes mobiles. Elle utilise la moyenne mobile et ses deux bandes d’enveloppe supérieure et inférieure pour déterminer la tendance. La logique spécifique est : si le cours de clôture est supérieur à la bande supérieure, un signal d’achat est généré ; si le cours de clôture est inférieur à la bande inférieure, un signal de vente est généré.

La stratégie combine ces deux types de signaux de trading : elle n’ouvre une position longue que lorsque le retournement 123 et les enveloppes de moyennes mobiles émettent simultanément un signal d’achat ; et elle n’ouvre une position courte que lorsque les deux émettent simultanément un signal de vente. Cela permet de filtrer les signaux inefficaces, de réduire la fréquence des transactions tout en augmentant la probabilité de profit.

Analyse des avantages

-

Combinaison du retournement et de la tendance pour augmenter la probabilité de profit

La stratégie de retournement 123 excelle dans la capture des opportunités de retournement près des supports et résistances clés. La stratégie d’enveloppes de moyennes mobiles permet de déterminer précisément la direction de la tendance. Leur combinaison permet de capter les retournements à des niveaux à forte probabilité.

-

Double filtrage réduisant la fréquence des transactions

La stratégie n’ouvre une position que lorsque les deux indicateurs émettent un signal en même temps. Cela évite les interférences des signaux inefficaces générés par un seul indicateur, réduisant ainsi la fréquence des transactions et contribuant à diminuer les coûts de transaction.

-

Paramètres paramétrables offrant une flexibilité à la stratégie

Tous les paramètres des indicateurs de la stratégie sont ajustables. L’utilisateur peut choisir la combinaison de paramètres appropriée en fonction des conditions du marché et de ses préférences personnelles, rendant la stratégie plus adaptable.

-

Trading unidirectionnel simplifiant les opérations

La stratégie n’effectue que des transactions unidirectionnelles (longue ou courte) sans ouverture de position inverse. Cela simplifie la logique opérationnelle de la stratégie et réduit le risque de durée.

Analyse des risques

-

Difficulté à capturer les marchés en tendance avec le trading de retournement

La stratégie repose principalement sur le trading de retournement pour générer des profits. En cas de tendance unidirectionnelle prolongée, la stratégie peut subir des pertes consécutives.

-

Optimisation difficile des paramètres

La stratégie comprend plusieurs paramètres ajustables, ce qui rend l’optimisation des paramètres complexe. Une combinaison de paramètres inappropriée peut affecter les performances de la stratégie.

-

Fréquence de rotation élevée augmentant le risque de transaction

La stratégie conçoit une rotation fréquente des positions. Bien que cela puisse verrouiller de petits profits, une fréquence de transaction excessive augmente également les coûts de transaction et les risques imprévus.

-

Impossibilité de limiter le drawdown maximal

La stratégie ne définit pas de stop-loss, ce qui empêche de contrôler efficacement le drawdown maximal. En cas d’événement cygne noir majeur, la stratégie pourrait subir des pertes importantes.

Pistes d’optimisation

-

Ajout d’une stratégie de stop-loss

On peut mettre en place un stop-loss suiveur ou un trailing stop pour limiter le drawdown maximal. En cas de variations anormales du marché, un stop-loss en temps opportun permet de protéger le capital.

-

Optimisation de la combinaison de paramètres

Optimiser les paramètres via des backtests et des simulations de trading afin de déterminer la meilleure combinaison et d’améliorer la stabilité de la stratégie. On peut également concevoir un mécanisme d’optimisation dynamique des paramètres pour rendre la stratégie plus adaptable.

-

Combinaison avec d’autres indicateurs pour filtrer les signaux

Ajouter des indicateurs tels que le MACD, les bandes de Bollinger, etc., pour valider les signaux de trading, améliorant ainsi encore la qualité des signaux et réduisant les transactions inefficaces.

-

Réduction de la fréquence des transactions

Assouplir modérément les conditions de retournement et ajuster les paramètres de la moyenne mobile pour réduire la fréquence de rotation, ce qui contribue à diminuer les coûts de transaction et les risques imprévus.

Résumé

La stratégie d’enveloppes de moyennes mobiles avec retournement combine les avantages du trading de retournement et du suivi de tendance pour réaliser un excédent de rendement stable tout en maîtrisant les risques. Cette stratégie peut être optimisée davantage pour rendre sa combinaison de paramètres plus scientifique et raisonnable, afin d’obtenir des performances de trading encore meilleures. Elle offre une approche stratégique efficace pour combiner plusieurs signaux de trading, adaptée aussi bien aux marchés en tendance qu’aux marchés en consolidation, et mérite d’être étudiée et appliquée par les traders quantitatifs.

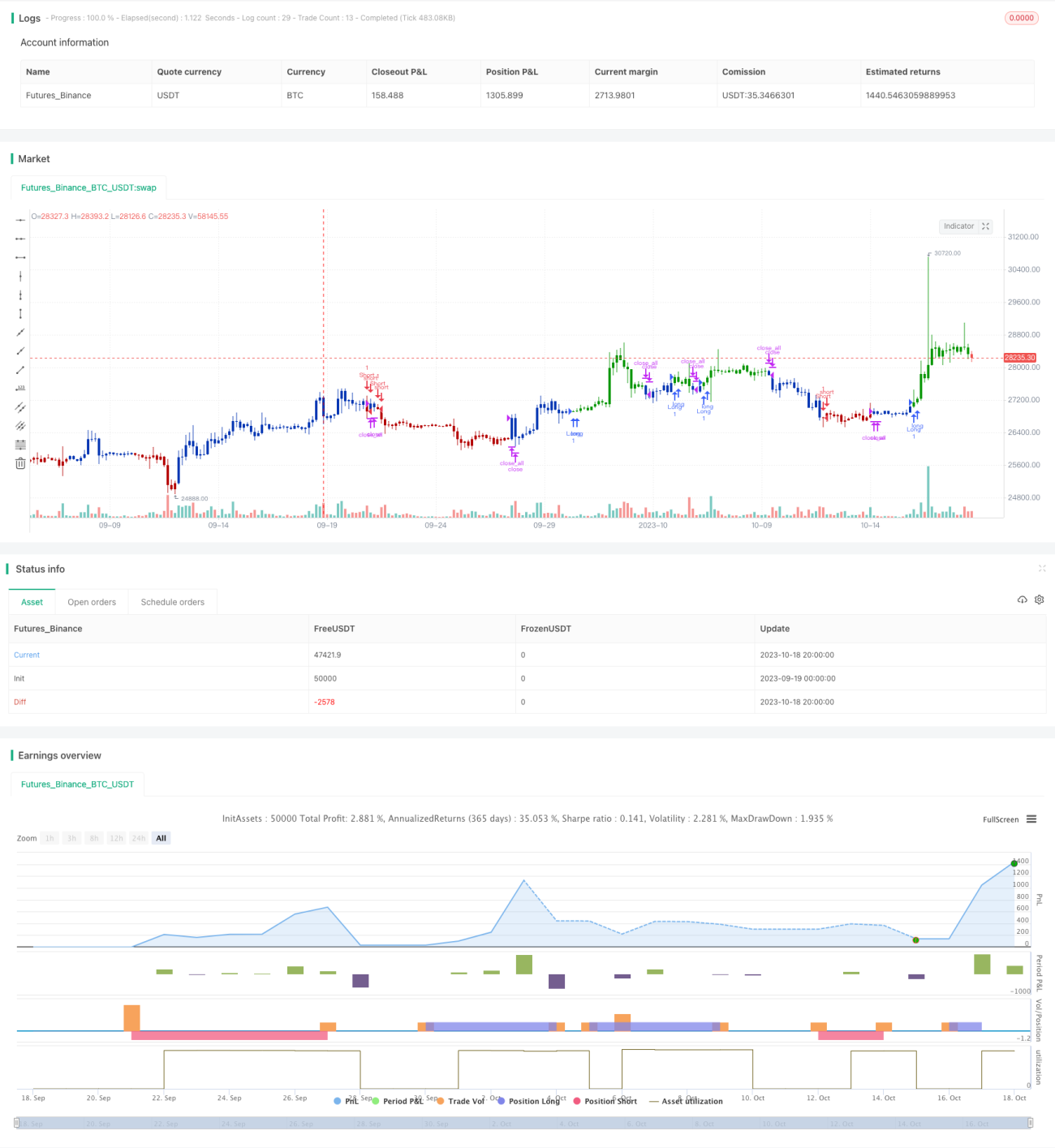

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/03/2021

// This is combo strategies for get a cumulative signal. - 1