Stratégie de suivi de moyenne mobile

Aperçu

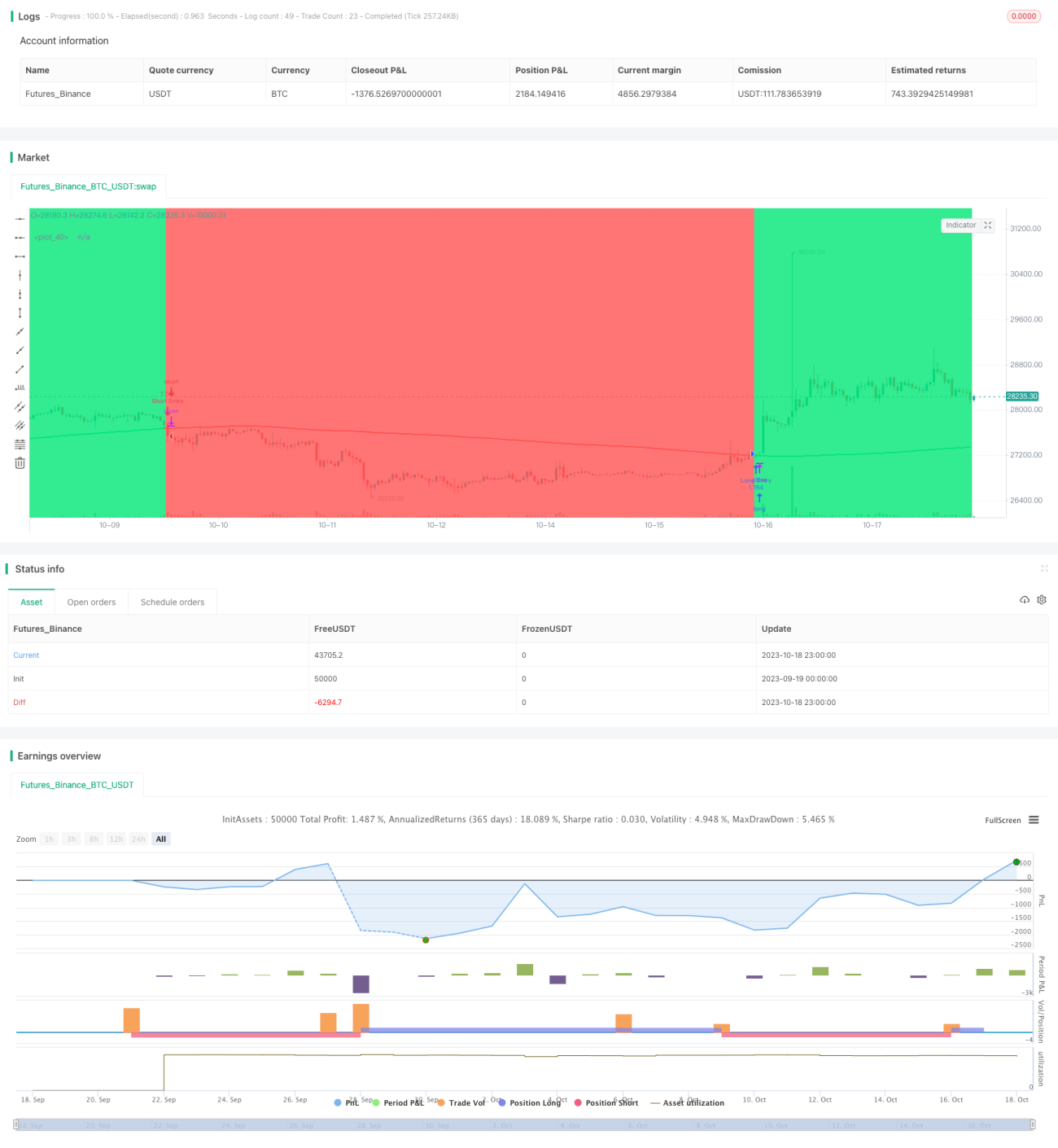

La stratégie de suivi de moyenne mobile est une stratégie de suivi de tendance basée sur une simple moyenne mobile. Elle utilise une moyenne mobile simple de 200 jours pour déterminer la direction de la tendance des prix. Lorsque le prix franchit la moyenne mobile à la hausse, une position longue est ouverte, et lorsqu'il la franchit à la baisse, une position courte est ouverte, permettant ainsi de suivre la tendance.

Principe de la stratégie

La stratégie repose principalement sur les principes suivants :

- Utiliser une moyenne mobile simple

slowMAde 200 jours pour déterminer la direction de la tendance des prix. - Lorsque le cours de clôture

closefranchitslowMAà la hausse, on considère que le marché commence à monter, on prend donc une position longue. - Lorsque le cours de clôture

closefranchitslowMAà la baisse, on considère que le marché commence à descendre, on prend donc une position courte. - Enregistrer le moment de la dernière position longue et de la dernière position courte via les variables

last_longetlast_short. - Utiliser la fonction

crossoverpour détecter le croisement entrelast_longetlast_shortafin de générer des signaux de trading. - Pendant la période de backtest, ouvrir une position longue lors de la réception du signal long

long_signalet une position courte lors de la réception du signal courtshort_signal.

Cette stratégie détermine principalement la direction de la tendance via la moyenne mobile et effectue des opérations inverses en temps opportun lorsque la moyenne change de direction, permettant ainsi de profiter du suivi de tendance.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Logique simple et claire, facile à comprendre et à implémenter.

- Utilisation d'une moyenne mobile à long terme qui filtre efficacement le bruit et verrouille la tendance principale.

- Opérations inverses opportunes permettant de capter des mouvements de prix importants aux points de retournement de tendance.

- Nécessite seulement un indicateur de moyenne mobile, évitant la complexité de combinaisons multiples d'indicateurs.

- Règles d'entrée et de sortie claires, nécessitant peu d'intervention humaine.

Analyse des risques

Cette stratégie comporte également certains risques :

- La moyenne mobile à long terme est peu sensible aux corrections à court terme, ce qui peut faire manquer des opportunités à court terme.

- Capacité limitée à identifier les sommets et les creux des tendances majeures, ce qui peut entraîner des pertes lors de retournements.

- Absence de mécanisme de stop-loss, pouvant entraîner des drawdowns importants.

- Paramètres fixes, adaptabilité limitée selon les instruments et les conditions de marché.

- Basée uniquement sur des données historiques pour les tests, risque de surajustement.

Pour faire face à ces risques, plusieurs axes d'optimisation et d'amélioration sont possibles :

- Combiner avec une moyenne mobile à court terme pour prendre en compte les tendances de court et long terme.

- Ajouter des conditions de volume et de prix pour éviter les faux dépassements.

- Intégrer des indicateurs de tendance pour améliorer la détection des retournements de tendance.

- Ajouter un mécanisme de stop-loss dynamique pour limiter les pertes unitaires.

- Utiliser des méthodes d'optimisation des paramètres pour améliorer leur adaptabilité.

- Effectuer des tests de robustesse dans différentes conditions de marché.

Axes d'optimisation

Cette stratégie peut être optimisée davantage selon les axes suivants :

- Optimiser la période de la moyenne mobile pour trouver la combinaison optimale de paramètres, par exemple via une analyse Walk Forward.

- Ajouter une moyenne mobile à court terme pour former une stratégie à plusieurs moyennes mobiles, suivant à la fois les tendances courtes et longues.

- Intégrer des indicateurs de tendance comme le MACD pour améliorer la capacité à identifier les retournements de tendance.

- Ajouter un mécanisme de stop-loss, tel qu'un trailing stop ou un stop d'ordre, pour limiter les pertes unitaires.

- Effectuer des tests de robustesse sur différents instruments et périodes pour améliorer la fiabilité.

- Utiliser des méthodes d'apprentissage automatique pour permettre une adaptation automatique des paramètres et une optimisation de la stratégie.

Conclusion

La stratégie de suivi de moyenne mobile est une stratégie de suivi de tendance simple et pratique, avec une logique claire et une mise en œuvre facile, permettant de capter les opportunités de tendance. Cependant, elle présente également certains problèmes, comme une faible sensibilité aux corrections à court terme et une capacité de gestion des risques limitée. On peut l'optimiser sous plusieurs aspects pour la rendre plus robuste, améliorer ses paramètres et renforcer le contrôle des risques. Dans l'ensemble, la stratégie de suivi de moyenne mobile a une grande valeur applicative et constitue une approche importante pour le trading quantitatif.

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MA X 200 BF", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1