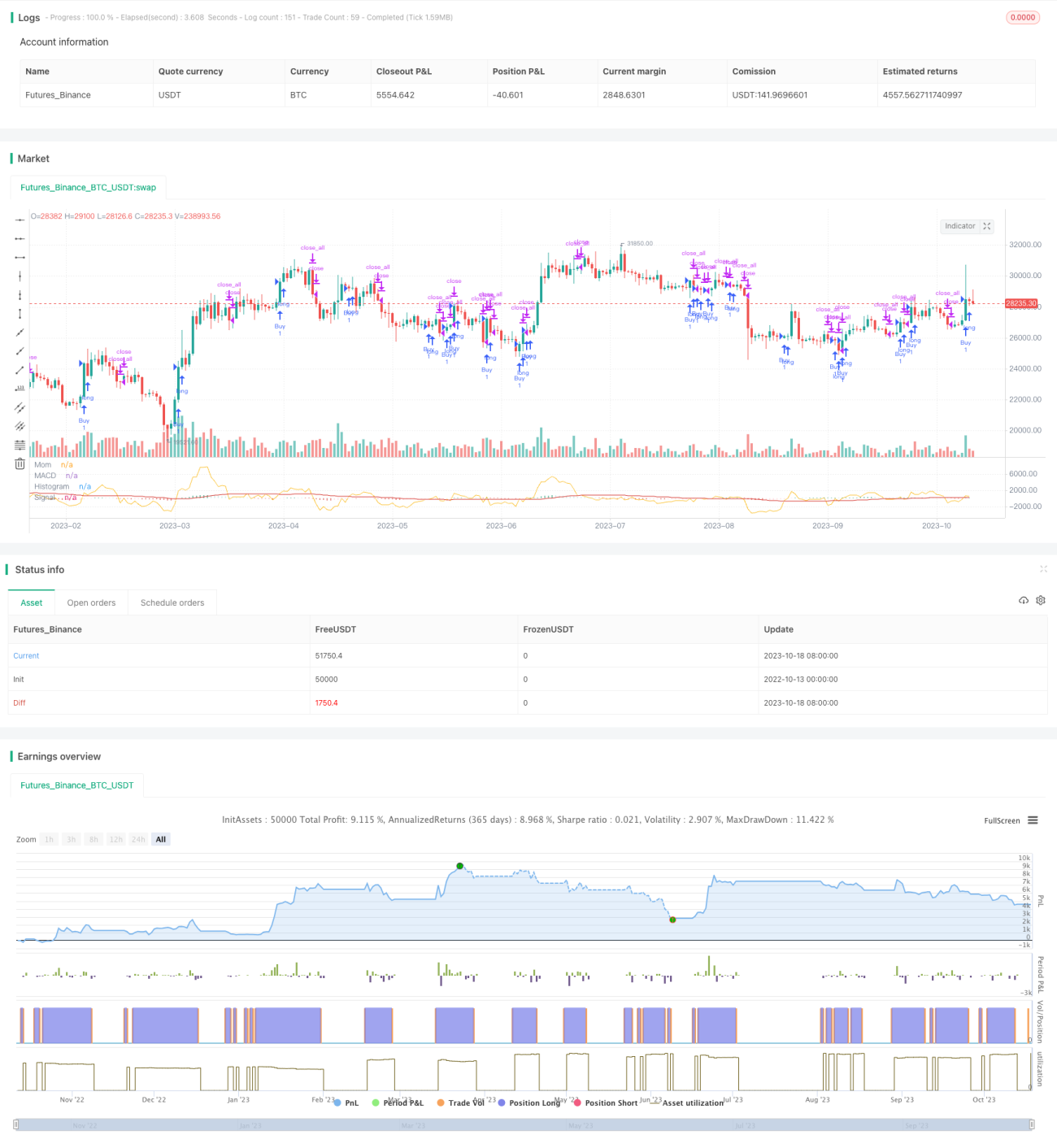

Stratégie MACD avec coupe-circuit de momentum

Aperçu

La stratégie MACD avec rupture de momentum utilise principalement une combinaison de l'indicateur MACD et de l'indicateur de momentum pour générer des signaux de trading, ce qui en fait une stratégie de suivi de tendance. La stratégie calcule d'abord les EMA rapide et lente, puis la valeur MACD, et enfin la ligne de signal du MACD. Parallèlement, elle calcule la valeur du momentum du prix. Un signal d'achat est généré lorsque le momentum et la différence du MACD forment un croisement au-dessus de la ligne zéro ; un signal de vente est généré lorsqu'ils forment un croisement en dessous de la ligne zéro. Il s'agit d'une stratégie de double confirmation pour générer des signaux de trading.

Principe de la stratégie

Cette stratégie repose principalement sur la combinaison du MACD et de l'indicateur de momentum.

L'indicateur MACD est un indicateur de suivi de tendance, composé d'une EMA rapide, d'une EMA lente et d'un histogramme MACD. Les paramètres de l'EMA rapide sont généralement de 12 périodes, et ceux de l'EMA lente de 26 périodes. La formule de calcul est la suivante :

EMA rapide = EMA(prix de clôture, 12)

EMA lente = EMA(prix de clôture, 26)

MACD = EMA rapide - EMA lente

Ligne de signal = EMA(MACD, 9)

Lorsque l'EMA rapide croise au-dessus de l'EMA lente, cela indique que la dynamique haussière à court terme est plus forte qu'à long terme, ce qui constitue un signal d'entrée. Lorsque l'EMA rapide croise en dessous de l'EMA lente, cela indique que la dynamique baissière à long terme est plus forte qu'à court terme, ce qui constitue un signal de sortie.

L'indicateur de momentum est un indicateur technique qui reflète la vitesse de variation du prix d'une action. Sa formule de calcul est la suivante :

Valeur du momentum = Prix de clôture d'aujourd'hui - Prix de clôture d'il y a N jours

où N est généralement pris égal à 10. Lorsque le prix de clôture d'aujourd'hui est supérieur à celui d'il y a N jours, la valeur du momentum est positive, et l'action est en tendance haussière. Lorsque le prix de clôture d'aujourd'hui est inférieur à celui d'il y a N jours, la valeur du momentum est négative, et l'action est en tendance baissière.

Cette stratégie combine le MACD et l'indicateur de momentum. Le critère de génération de signal de trading est le suivant : lorsque la différence entre la différence du MACD et la différence du momentum croise au-dessus de la ligne zéro, un signal d'achat est généré (croisement au-dessus de la ligne zéro). Lorsque cette différence croise en dessous de la ligne zéro, un signal de vente est généré (croisement en dessous de la ligne zéro). Cela constitue un mécanisme de génération de signal de trading à double confirmation, qui permet de filtrer les faux signaux et de réaliser un suivi de tendance.

Analyse des avantages de la stratégie

Cette stratégie présente les avantages suivants :

-

La combinaison du MACD et de l'indicateur de momentum permet un suivi de tendance, évitant les transactions inefficaces lorsque le prix oscille sans direction claire.

-

Le mécanisme de double confirmation pour la génération de signaux de trading permet de filtrer certains bruits et d'éviter les interférences des faux signaux.

-

Les paramètres du MACD sont ajustables, ce qui permet une optimisation en fonction des différents instruments et périodes de trading, offrant une grande adaptabilité.

-

Le mécanisme de trading bidirectionnel (achat et vente) permet de capturer les tendances dans les deux sens.

-

La stratégie est simple à comprendre, avec peu de paramètres, ce qui la rend adaptée aux débutants.

Analyse des risques de la stratégie

Cette stratégie comporte également certains risques :

-

Le MACD et l'indicateur de momentum sont tous deux des indicateurs de suivi de tendance. En cas de forte volatilité du marché ou d'absence de tendance claire, ils peuvent générer de nombreuses transactions inefficaces.

-

Bien que la combinaison de deux indicateurs puisse filtrer les faux signaux, elle peut également faire manquer des opportunités de trading. Il convient d'ajuster les paramètres pour équilibrer les risques.

-

En cas de retournement de tendance sur une grande période, le MACD peut réagir avec un retard, entraînant des pertes.

-

La fréquence des transactions peut être élevée, nécessitant une attention particulière à la gestion du capital et au contrôle des frais de transaction.

-

Un paramétrage inapproprié peut rendre la stratégie trop sensible ou trop lente, nécessitant des tests et des optimisations constants en fonction des conditions du marché.

Axes d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les domaines suivants :

-

Optimiser les paramètres du MACD pour trouver la combinaison optimale en fonction des différents instruments et périodes de trading.

-

Optimiser le nombre de jours de l'indicateur de momentum pour équilibrer la sensibilité et le filtrage du bruit.

-

Ajouter un mécanisme de stop-loss pour limiter la perte maximale par transaction.

-

Ajouter un module de gestion de position pour adapter la taille des transactions à l'évolution de la tendance.

-

Ajouter des filtres tels que l'indicateur de pente pour éviter les transactions erronées en période de mouvements erratiques.

-

Combiner avec d'autres indicateurs, tels que les bandes de Bollinger, le RSI, etc., pour former des signaux de trading à confirmation multiple.

-

Ajouter une boucle d'optimisation pour permettre aux paramètres de s'itérer et de s'optimiser continuellement.

Résumé

La stratégie MACD avec rupture de momentum exploite les forces du MACD et de l'indicateur de momentum pour réaliser un trading de suivi de tendance. Son mécanisme de double confirmation filtre efficacement le bruit du marché et évite les transactions inefficaces. Cette stratégie est relativement simple et directe, facile à comprendre et à utiliser, particulièrement adaptée aux débutants. Cependant, il faut également tenir compte du retard du MACD et du risque de transactions inefficaces pendant les périodes de consolidation en range. En optimisant continuellement les paramètres des indicateurs et en ajoutant des indicateurs techniques auxiliaires, on peut former un système de stratégie plus robuste.

- 1