Maître de la traversée - Stratégie de retournement et de cassure

Vue d'ensemble

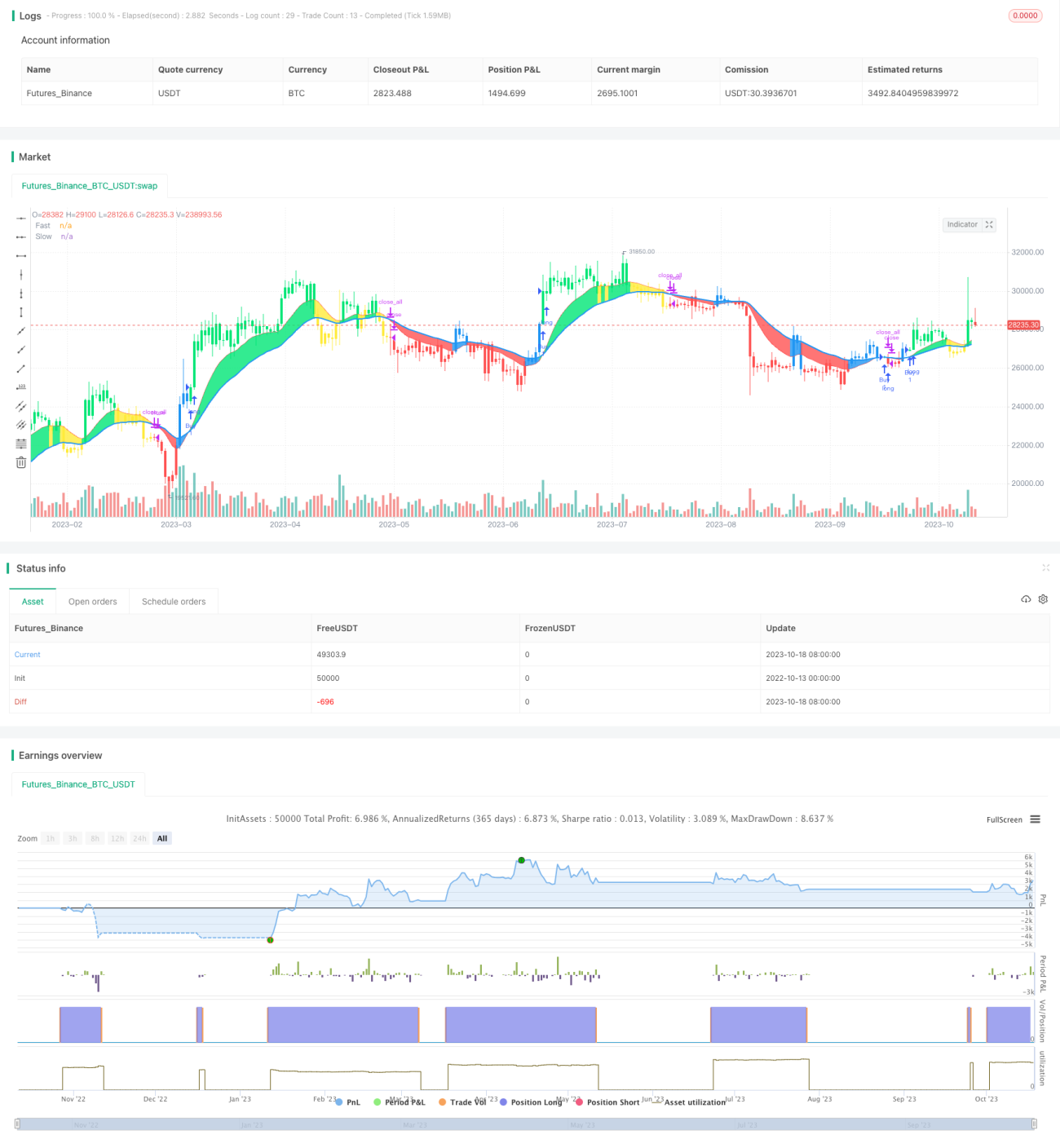

La stratégie de franchissement et de retournement du Maître du Cross est une stratégie de trading simple mais pratique basée sur les moyennes mobiles. Elle utilise le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente comme signaux d'achat et de vente. Lorsque la moyenne mobile rapide croise la moyenne mobile lente par le bas, un signal d'achat est généré ; lorsqu'elle la croise par le haut, un signal de vente est généré. Cette stratégie convient aux environnements de marché à volatilité modérée.

Principe de la stratégie

La stratégie utilise deux moyennes mobiles : une moyenne mobile rapide à court terme et une moyenne mobile lente à long terme. La moyenne mobile rapide est paramétrée sur 12 périodes et la moyenne mobile lente sur 26 périodes. La stratégie calcule d'abord la moyenne mobile simple à 2 périodes du ENDPOINT comme donnée de prix, puis calcule la moyenne mobile rapide et la moyenne mobile lente. Si la moyenne mobile rapide croise la moyenne mobile lente par le bas, un signal d'achat est généré ; si la moyenne mobile rapide croise la moyenne mobile lente par le haut, un signal de vente est généré.

Plus précisément, la stratégie compare les valeurs numériques des moyennes mobiles rapides et lentes pour déterminer la tendance du marché. Lorsque la valeur de la moyenne mobile rapide est supérieure à celle de la moyenne mobile lente, le marché est considéré comme étant en tendance haussière (Bullish) ; lorsqu'elle est inférieure, le marché est considéré comme étant en tendance baissière (Bearish). La stratégie combine un indicateur de momentum de prix pour acheter et vendre lors des retournements de marché.

La logique de déclenchement d'un signal d'achat est la suivante : lorsque le marché passe d'une tendance baissière à une tendance haussière, c'est-à-dire que la moyenne mobile rapide croise la moyenne mobile lente par le bas et que le prix est supérieur à la moyenne mobile rapide, un signal d'achat est généré.

La logique de déclenchement d'un signal de vente est la suivante : lorsque le marché passe d'une tendance haussière à une tendance baissière, c'est-à-dire que la moyenne mobile rapide croise la moyenne mobile lente par le haut et que le prix est inférieur à la moyenne mobile rapide, un signal de vente est généré.

Grâce à cette conception, la stratégie permet de saisir rapidement les opportunités de retournement au moment où le marché s'inverse.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Logique de stratégie simple et claire, facile à comprendre et à mettre en œuvre.

-

Technologie des moyennes mobiles mature et fiable, largement utilisée.

-

Conception à double moyenne mobile qui filtre efficacement le bruit du marché et identifie les tendances.

-

Combinaison avec un indicateur de momentum de prix pour améliorer la précision des moments d'achat et de vente.

-

Grande marge d'optimisation des paramètres, possibilité d'ajuster en fonction du marché pour de meilleurs résultats.

-

Possibilité d'ajouter une logique de stop-loss pour contrôler les risques.

-

Fréquence de trading modérée, évitant les transactions excessives.

-

Peut être combiné avec d'autres indicateurs pour optimisation, comme les bandes de Bollinger, le RSI, etc.

-

Données de backtesting suffisantes pour valider l'efficacité de la stratégie.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

La stratégie à double moyenne mobile peut générer des faux signaux, manquer la tendance du marché ou provoquer des transactions inutiles.

-

Les moyennes mobiles présentent un décalage (lag) et peuvent manquer des retournements rapides.

-

Un mauvais paramétrage peut entraîner une fréquence de trading trop élevée ou trop faible.

-

Cette stratégie est plus adaptée au trading à moyen et long terme ; elle peut être moins efficace pour le trading à court terme.

-

Elle ne peut pas faire face à l'impact d'événements soudains du marché.

-

Il existe un risque de pertes sur certaines périodes.

-

Les paramètres doivent être ajustés pour différents instruments.

-

L'efficacité peut être réduite dans des marchés en range (oscillations latérales).

Les risques peuvent être réduits par les moyens suivants :

-

Optimiser les paramètres pour les adapter aux conditions actuelles du marché.

-

Filtrer les signaux avec d'autres indicateurs.

-

Ajouter un mécanisme de stop-loss pour limiter les pertes.

-

Ajuster la gestion de la taille des positions.

-

Tester et optimiser les paramètres séparément pour chaque instrument.

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Optimiser les périodes des moyennes mobiles pour mieux correspondre au marché actuel.

-

Tester différents types de moyennes mobiles, comme les moyennes mobiles exponentielles, pondérées, etc.

-

Ajouter un indicateur de volume pour confirmer la tendance.

-

Combiner avec d'autres indicateurs techniques, comme le MACD, le RSI, etc.

-

Ajouter des stratégies de stop-loss, comme le stop-loss suiveur (trailing stop), le stop-loss temporel, etc.

-

Optimiser la gestion de la taille des positions, comme la part fixe, le ratio dynamique, etc.

-

Tester l'optimisation des paramètres par période et par instrument.

-

Ajouter des algorithmes d'apprentissage automatique pour l'optimisation automatique des paramètres et la validation des signaux via l'IA.

-

Utiliser l'apprentissage profond pour reconnaître des motifs graphiques plus complexes.

-

Explorer des approches de stratégie sans paramètres.

Grâce à une optimisation continue, la stratégie peut améliorer sa capacité d'adaptation et obtenir des résultats stables dans différents environnements de marché.

Résumé

En résumé, la stratégie de franchissement et de retournement du Maître du Cross a une logique globale claire, est facile à mettre en œuvre et possède une certaine valeur pratique. Elle tire parti de l'avantage des moyennes mobiles pour déterminer la tendance, tout en combinant un indicateur de momentum de prix pour améliorer la qualité des signaux. Il existe encore des possibilités d'amélioration en matière d'optimisation des paramètres et de gestion des risques. Globalement, cette stratégie nous offre une approche pour développer une stratégie de trading de cassure basée sur des indicateurs simples, et constitue un bon exemple d'apprentissage pour les stratégies de trading quantitatif. Grâce à une optimisation et un enrichissement continus, elle pourrait devenir une stratégie efficace adaptée aux marchés.

/*backtest

start: 2022-10-13 00:00:00

end: 2023-10-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("CDC Action Zone V.2 strategy", overlay=true)

// Credit Script base from CDC Action Zone V.2 by piriya33

// CDC ActionZone V2 29 Sep 2016- 1